Semana del «Hijo Pródigo» y el índice Eurodeal-TheLuxonomist

Esta semana, con un espíritu αισιοδοξία (optimismo), los mercados se desmelenaron esperando un final feliz dentro del festival dionisiaco que llevamos sufriendo desde hace meses.

Tras cuatro semanas de caídas generalizadas en todas las bolsas europeas, los mercados, sedientos de buenas noticias, afrontaban los guiños de acuerdo anunciado durante todo el fin de semana. Y es que nos encontramos, aunque acabando, en el mes Juno, y su equivalente griego es Hera, hermana y esposa de Zeus, diosa del matrimonio. Apelando a dicha deidad por un acuerdo próximo entre la troika y el gobierno griego, el dinero volvía a los mercados de forma generalizada.

La semana se inició con una jornada de optimismo ante dicho posible y futuro matrimonio. Así el lunes, aún sin acuerdos en la reunión del Eurogrupo y del Consejo Europeo, los mercados descontaban un final feliz. Desde Grecia se escuchaban promesas de claudicación en todo lo concerniente a la eliminación de las prejubilaciones, subidas de IVA y superávit primario. No sólo las bolsas europeas subían más de un 4%, el dinero también llegaba a los mercados de Renta Fija con caídas de las rentabilidades en los bonos a 10 años.

El martes, con los efluvios del posible acuerdo, el dólar se fortaleció frente al euro, lo que mermo el rally comprador del día anterior. Aun así, las bolsas europeas subían por debajo del 1%, mientras que las americanas, prácticamente, repetían el cierre del día anterior.

El miércoles, a la espera de noticias relevantes en la cumbre del jueves, Stathakis (Ministro de Economía Griego) indicaba que sólo «dos o tres» puntos de la larga lista de medidas pedidas por la Troika estaban en el aire. Los malos datos macro en Alemania tanto de IFO como de sentimiento económico y expectativas, provocaron una jornada de toma de beneficios en las bolsas europeas, con caídas cercanas al 0.50%. En USA, la tercera previsión del PIB del primer trimestre no deparo sorpresas (-0,2%), pero reflejo lo que he venido diciendo en artículos anteriores: “La recuperación de la economía americana es lenta y débil”. En otro orden de cosas, también conocimos que Rusia había ampliado a un año la prohibición de importaciones de alimentos de la UE, Australia, EE.UU., Canadá y Noruega.

El jueves, con un nuevo desacuerdo en las negociaciones, con una Merkel exigiendo un acuerdo para este fin de semana y con un nuevo ultimátum (¿cuántos van ya?) al gobierno de Syriza, los mercados europeos repetían en un día volátil, mientras que los americanos, aún con buenos datos macro, se volvían a dejar otra media figura. Y por fin viernes. Las bolsas terminan con subidas tras publicarse que los acreedores estarían estudiando una extensión del rescate a Grecia hasta noviembre de 2015, siempre y cuando se llegase a un acuerdo a lo largo del fin de semana.

En resumen, semana muy positiva para las bolsas europeas y con ligeras caídas para las americanas, con subidas del 4,79% en el Eurostoxx 50, un 3,88% en el Ibex, y una caida en USA de un -0,93% en el Dow Jones. En cuando a la divisa, el euro/dólar caía ligeramente en la semana cerrando a 1,1202, mientras que el Brent cerraba subiendo hasta 63,18 $/barril. El Bono español a 10 años caía hasta el 2,14%, mientras que la prima de riesgo lo hacía hasta 121 p.b.

Desde el cierre de los mercados se han producido unos hechos relevantes que hay que tener en cuenta.

- El viernes conocimos la última oferta que la troika presentaba a Grecia, ofreciendo 15.500 millones de € para los próximos 5 meses, estructurados en cuatro tramos, vinculados al cumplimiento de las reformas.

- En la noche del viernes al sábado, Tsipras, anuncia la convocatoria de un referéndum, para el día 5 de julio, en el que se pide un “sí” o un “no” a la propuesta última. Este anuncio lo realizó antes de la reunión de los ministros de economía de la Eurozona.

- El sábado, tras la reunión en Bruselas, se rompieron las negociaciones, recordando a Grecia que el rescate expiraba el próximo martes.

- El Parlamento griego aprueba el referéndum, con un resultado de 179 votos, frente a los 300 posibles, mientras que Tsipras solicitaba el “no” en los comicios.

- Por su parte, Draghi, en una decisión inteligente, para no crear más tensiones, el domingo anunciaba mantener el ELA (liquidez de emergencia de los bancos griegos) y no ampliarlo. Con ello se pretendía que el lunes no se aplicara el “corralito” financiero.

- A media tarde del domingo, Tsipras, anuncia el cierre provisional de los bancos a lo largo del día de mañana, aunque podría extenderse toda la semana. Además convoca una manifestación para el lunes en apoyo del “no”.

- En un movimiento inusual por parte de la CE, el mismo domingo ha publicado “En aras de la transparencia y de la información del pueblo griego” las últimas propuestas que se estaban discutiendo antes del desplante griego.

La semana que se inicia se va a ver marcada, por enésima vez, por esta ruptura de las negociaciones entre griegos y la Troika. Mucho me temo que, tras las informaciones antes citadas, las bolsas sufrirán comiéndose todo o parte de las ganancias de la semana anterior, con una mayor dosis de volatilidad. En cuanto a la Renta Fija, el “Fly to quality” volverá a penalizar las primas de riesgo de los países emergentes, subiendo las rentabilidades y bajando, por consiguiente, los precios. Por último, el dólar se debería fortalecer, sustancialmente, frente al euro.

En cuanto a los datos e indicadores económicos en Europa, conoceremos el agregado de confianzas de junio. El martes conoceremos cifras de empleo e inflación, y el miércoles y el viernes estimaciones de actividad PMI para el sector industrial y servicios respectivamente. En EE.UU, con un día menos por la festividad del viernes (el día de la independencia), el jueves conoceremos la publicación de las cifras de empleo.

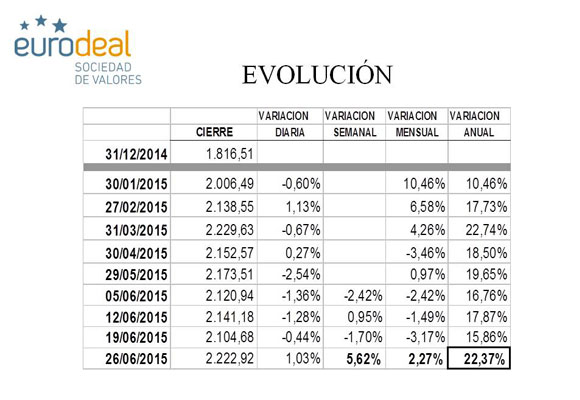

Nuestro índice se comportó mejor que los índices genéricos en esta semana. Así, la semana acabo con subidas del 5,62% para situar el mes en el 2,27% y el año en el 22,37%, con un valor de 2.222,98.

Los cinco valores que mejor se comportaron en esta semana fueron:

- LVMH 7,03%

- Salvatore Ferragamo 6,95%

- Prada 6,39%

- Daimler 6,14%

- BMW 5,89%

Por el contrario, los cinco valores que se comportaron peor en la semana fueron:

- Kate Spade -6,13%

- Michael Kors -2,02%

- Ralph Lauren -0,79%

- Marriott -0,45%

- Burberry -0,39%

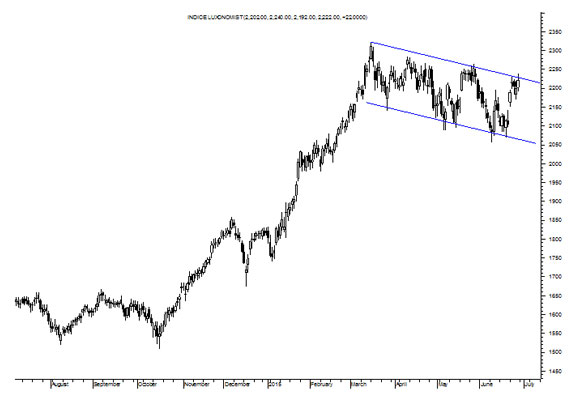

Veamos el Análisis Técnico del Índice. Seguimos, como en semanas anteriores, diciendo lo mismo: nos encontramos en un movimiento correctivo. La formación (canal azul) es una figura típica, en el análisis técnico, de continuidad de la tendencia principal; es decir, alcista. Los Indicadores de Tendencia mantienen los niveles de corrección, al igual que los de Fuerza Relativa. La nube positiva de Ichimoku, se está reduciendo de forma significativa, poniéndose negativa. Pero vemos posibles formaciones de suelo.

En resumen, como venimos comentando en semanas anteriores, atentos a la ruptura de 2240, ya que, en cuanto esta se produzca, será el pistoletazo de salida para nuevos máximos en 2400-2450. «Por muy larga que sea la tormenta, el sol siempre vuelve a brillar entre las nubes”, Khalil Gibran.

Análisis: Miguel Ángel Abad Chamón, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Mary de Dinamarca vs la reina Letizia, quién luce más elegante en su retrato oficial

Buckingham inicia «la guerra de la mermelada» contra Meghan Markle

Hyatt se convierte en un ‘supergigante’ del lujo al incorporar 700 hoteles y villas de Mr & Mrs Smith

Ana Boyer y Fernando Verdasco dan la bienvenida a su tercer hijo

Subastan el primer contrato de trabajo, para el que mintió, Diana de Gales