Hugo Boss ha cortado el árbol

La compañía alemana no ha remontado a pesar de los cambios directivos, que se han tomado con la impaciencia impropia de un experto jardinero.

El reverendo y coach estadounidense, Robert H. Schuller, decía “(…) Nunca cortes un árbol en el invierno. Nunca tomes una decisión negativa en los momentos bajos. Nunca tomes tus decisiones más importantes cuando estás de mal humor. Espera. Sé paciente. La tormenta pasará. La primavera llegará”.

El hacer caso a este tipo de frases, aun tatuándolas en tu mente para no olvidarlas, se me antoja, personalmente, una tarea muy difícil. Ya sea por los últimos efluvios de juventud (no se rían ustedes, por favor) y su ímpetu incontrolado de los sentimientos, o ya sea por el efecto “gaseosa” de mis enfados, conocido, mundialmente por quien me rodea, son actitudes que me apartan de los consejos de este reverendo evangelista. Lo reconozco.

En mi anterior artículo sobre la compañía de ropa de lujo creada en 1924, en Metzingen, un pequeño pueblo al sur de Stuttgart, Hugo Boss, ya indicaba que “son necesarios que los grandes gestores, apliquen una autodisciplina para reducir, de forma drástica, el “ruido” que los distrae y se concentren en lo importante. Como dirían mis magister Jesuitas: “Poner en orden las bases de nuestras vidas” para conseguir objetivos duraderos que les hagan felices a ellos y a sus accionistas”.

Pues bien, el pasado 7 de septiembre, la compañía llegó a un acuerdo con el que era CEO para Estados Unidos, Gerrit Ruetzel, para que abandonara la empresa, siendo sustituido por Anthony Lucía, un viejo conocido, ya que fue participe directo en una anterior etapa de la expansión de la marca a principios de siglo.

Cabe recordar que, en el mes de mayo pasado, se produjeron las salidas de Claus-Dietrich Lahrs, CEO durante más de 13 años de la Compañía (sustituido por el que fuera CFO, Mark Langer) y de su Consejero Christoph Auhagen, sustituido por Ingo Wilts.

Pero, ¿Cuáles son los motivos de esta nueva “tala”?

Pues no son otros que la publicación de los resultados del segundo semestre del año fiscal 2016. Y es que llueve sobre mojado. La familia Marzotto, accionistas mayoritarios de la firma, lleva observando un deterioro de los resultados desde hace más de cuatro trimestres, consecutivos. Los resultados del primer semestre, que conocimos el mes pasado, han sido más de lo mismo e incluso peores.

Si analizamos las ventas de la Compañía, como podemos ver en los siguientes gráficos, tanto las del trimestre como las acumuladas en lo que llevamos de año, han sufrido caídas de más de -3,80%, situándose en $ 622,10 y $ 1.264,70 millones, respectivamente.

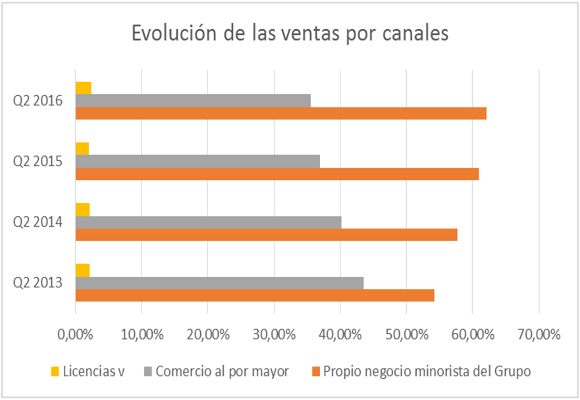

La política de la compañía, en los últimos cuatro años, ha sido incrementar el negocio minorista o retail, frente al negocio al por mayor, llegando, en la actualidad a la siguiente composición:

¿Y cómo se están comportado los canales en lo que llevamos de año?

Pues salvo el incremento de las licencias (+9,16), que como podemos observar, tiene muy poco peso en los ingresos del grupo, tanto el comercio al por mayor (-7,49%), como el retail (-2,00%), siguen su tendencia bajista, desde hace más de un año.

Por regiones, como podemos apreciar en el siguiente gráfico, el mayor peso de ventas se encuentra en Europa:

Y da la casualidad que es la única región, que en lo que llevamos de año ha crecido, aunque sea en un exiguo 0,97%. El acumulado de caídas en América (-13,93%) y Asia Pacifico (-8,05%), son, el verdadero motivo de esta desaceleración de las ventas y el detonante de la salida de Gerrit Ruetzel y la política de cierre de más de 20 tiendas.

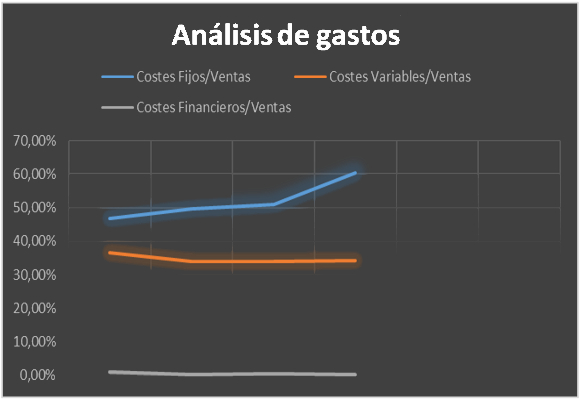

La política de contención de gastos, en el capítulo de los gastos fijos, no ha tenido éxito en el primer semestre del año. Con un porcentaje del 60,34% de gastos fijos sobre ventas y de un 34,20% de costes sobre ventas, poco margen da para obtener razonables rentabilidades:

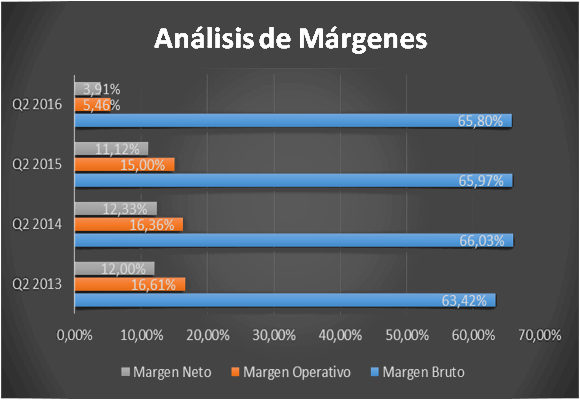

Este es el motivo por el que el Beneficio Bruto cayó un -2,35%, para situarse en € 420,30 millones, mientras que su Margen Bruto es del 67,56%, con una ligera subida de 105 p.b, gracias al estancamiento de los gastos sobre ventas. De la misma forma, pero ampliada, el Beneficio Operativo disminuyó un -83,69%, respecto al mismo periodo del año anterior, para situarse en € 15,40 millones. El Margen operativo disminuyo en -1.100p.b. para situarse en el 2,48%. Los € 11,00 millones, no fueron suficientes para superar los beneficios netos del pasado año, suponiendo una caída del -84,42%. El Margen neto se situó en el 1,77%, lo que supone una caída de más de 914 p.b.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

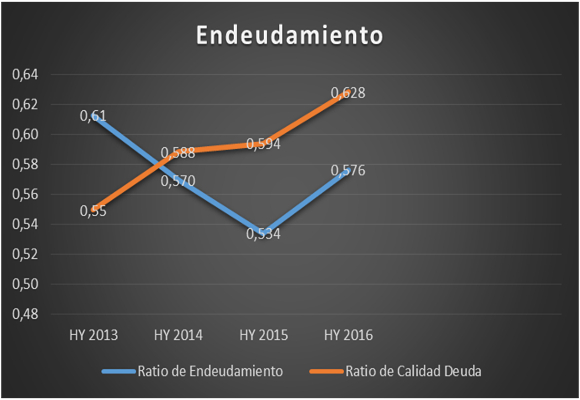

- En cuanto a su situación de endeudamiento, el ratio de calidad de la deuda ha empeorado, pero este contratiempo mantiene la idea de una buena distribución temporal de su financiación.

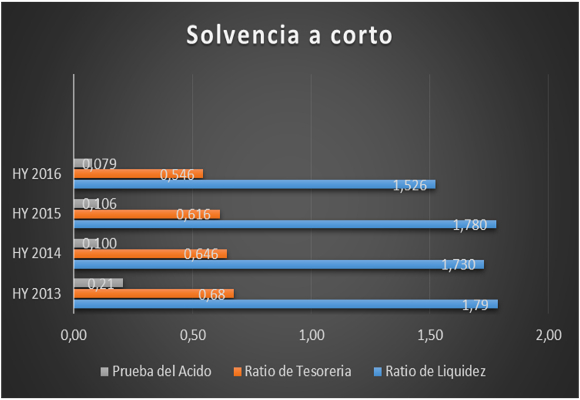

- Si analizamos la solvencia a corto plazo, sin ser preocupante, se puede observar cierto deterioro por la disminución del ratio de liquidez, tesorería y prueba del ácido.

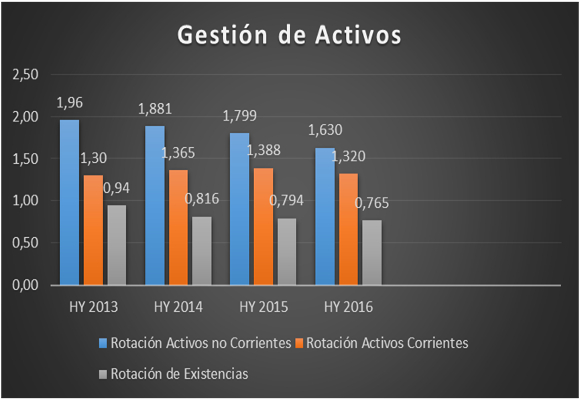

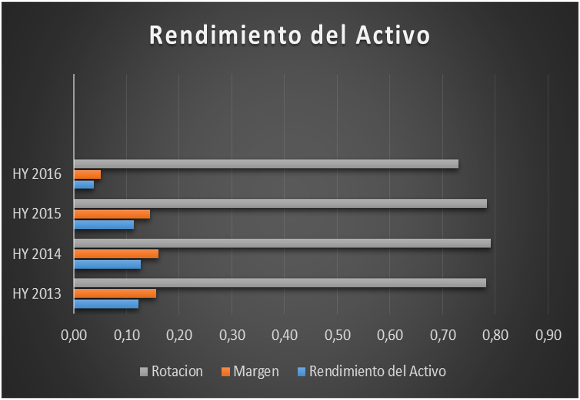

- Diversidad de sentidos en los resultados en la gestión de los activos. Mala evolución, por cuarto año consecutivo, de la rotación de los activos no corrientes. Lo mismo ocurre pero en menor medida con la rotación de activos corrientes y existencias. Infrautilización de los activos y existencias, como podemos ver en los dos gráficos siguientes:

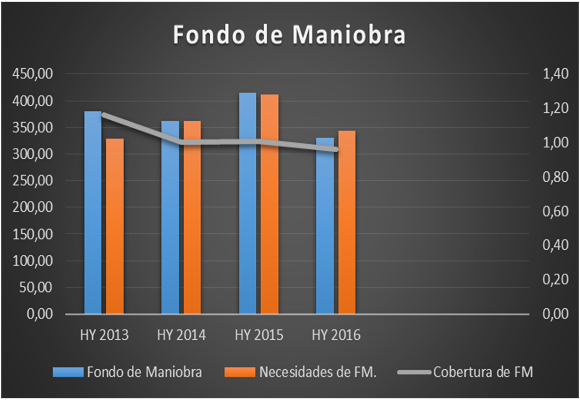

- Mal comportamiento del fondo de maniobra, no solo por su disminución, sino porque las necesidades del mismo han caído, desde el punto de vista de la cobertura.

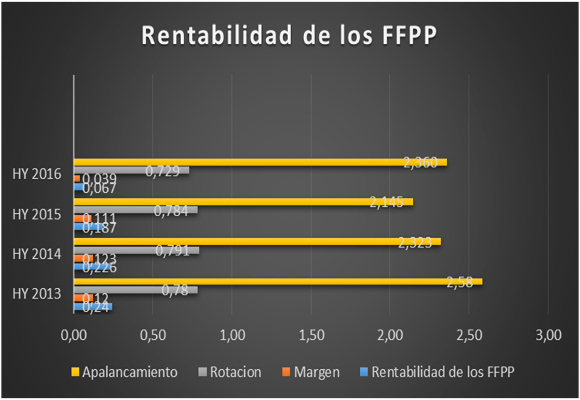

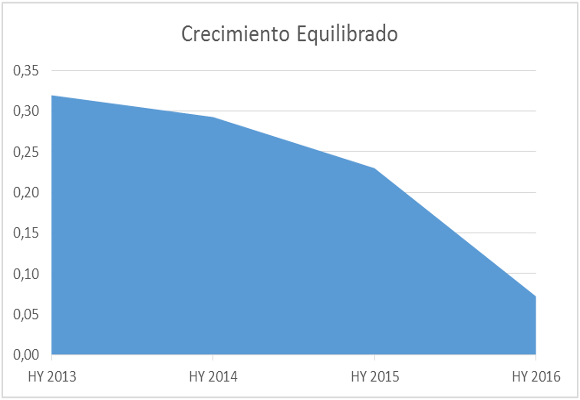

- En cuanto al análisis de la capacidad, de la compañía, para generar beneficios, nos encontramos con una fuerte caída la rentabilidad de los fondos propios, tanto en márgenes como en rotación, no siendo compensados por el incremento en el apalancamiento. Lo mismo sucede con la caída en la rentabilidad de los activos. Lo más preocupante es el hundimiento de la capacidad de crecimiento auto sostenido, que ha caído desde el 22,99% al 7,22%.

En resumen, el nuevo CEO americano se enfrenta a nuevos retos, cada día más enquistados. Aunque su primera etapa en la Compañía y su carrera en G-Star RAW pueden ser un buen pasaporte, lo tiene muy difícil para conseguir los crecimientos presupuestados en las ventas, sobre todo y por lo que parece, por el comercio al por mayor, aun habiendo reestructurado su peso global y por la falta de desarrollo y optimización de su e-commerce.

El primer reto al que tendrá que enfrentarse es el incremento de las ventas en el continente americano, pero si esto no viene acompañado de una reducción drástica de los gastos, estaremos ante el mismo dilema: necesidad de vender más para ganar lo mismo.

Análisis Técnico del Valor

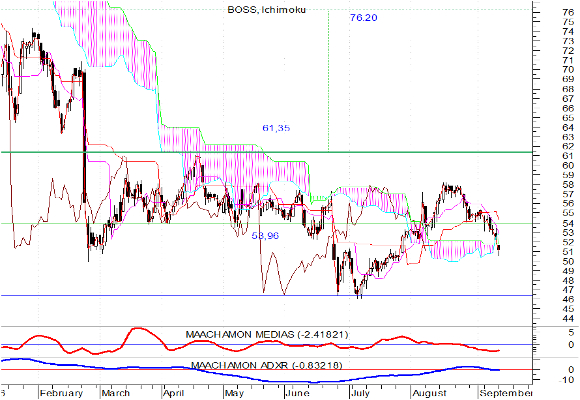

Hace unos meses, al analizar el grafico semanal, nos hacíamos la misma pregunta: ¿Se habrá agotado la tendencia bajista?

- Como podemos ver, todo el movimiento, tras la profunda caída del mes de junio-julio no ha sido significativa, y tras conocer los resultados, el valor ha vuelto a una subsenda bajista, si bien los indicadores de tendencia y de fuerza relativa, han empezado a dar señales de agotamiento en las caídas.

- Es más, para aquellos que ven figuras de H-C-H invertido, figura de cambio de tendencia bajista, se están empezando a frotar las manos a la espera de la señal.

- Si asistiéramos a ligeros repuntes del valor, estar atentos pero no os precipitéis.

- Del éxito a la ruina hay un escaso trecho. Es posible que esté realizando una figura de vuelta, pero niveles actuales, son críticos para nuevas caídas.

- La caída de los indicadores de fuerza relativa y la nube de Ichimoku me reafirman en esta idea.

- Solo, y solo, si rompiera niveles de 61,35-40, me replantearía compras con objetivo 76,20.

“Lo más duro de aprender en la vida es qué puente cruzar y cuál quemar”.-David Russell.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.