Michael Kors: «Esperando a Jimmy Choo”

No ha sido un buen trimestre para la firma y si le añadimos el coste de Jimmy Choo, no esperamos grandes resultados para los siguientes meses.

Recuerdo que, allá por el año 2013, el Centro Dramático Nacional representó con gran acierto escenográfico y de su director, Alfredo Sanzol, en el teatro Valle-Inclán, la obra de Samuel Beckett, ‘Esperando a Godot’. La afamada tragicomedia en dos actos’, enmarcada dentro del teatro del absurdo, en estos momentos sociopolíticos en España, ha ganado, si cabe, un mayor protagonismo. Su crítica al existencialismo como corriente de estudio de la responsabilidad individual en el significado de la vida, bajo mi punto de vista, es uno de los motivos, aplicando la teoría de los vasos comunicantes, de la situación que sufrimos en nuestro país. Y me explico.

Para aquellos que por suerte (o por desgracia) nos encontremos en el segundo tiempo de nuestro partido de fútbol vital, hemos sido protagonistas activos y pasivos de la evolución de nuestro “santo” país. Movilizaciones sociales por las libertades y derechos seguidas de un profundo pasotismo (¿dónde estaban los sindicatos?) cuando, amenazados por una crisis económica, algunos perdieron sus puestos de trabajo mientras que otros, por miedo escénico, callaban mientras veían reducirse sus salarios.

Con la aparición de movimientos ciudadanos espontáneos que intentaban romper la inactividad, como Vladimir y Estragón, genialmente reflejada en la obra de Beckett, se introdujeron de soslayo junto a estas, como Pozzo y Lucky, falsas corrientes de anarquismo insurreccionalista. Rompiendo sus esquemas idealistas se convirtieron en partidos políticos no solo como entidad pública, sino con los mismos defectos que ellos mismos denunciaban. Este vaivén del líquido, ante la presión coordinada de uno y otro vaso comunicante, me desespera e irrita. No quiero ser líquido, y menos, en este vaso.

Tras el periodo estival, largo (y eso que no he llevado a mi suegra) y reparador, hoy, como estreno del curso, os traigo el análisis de los resultados del primer trimestre del ejercicio fiscal de Michael Kors. El pasado 21 de agosto supimos, aunque llevábamos meses intuyéndolo, que Kors adquiría por unos € 1.150 millones, al gigante del calzado de lujo, Jimmy Choo. A falta de aprobación por los accionistas de esta última, en la Junta General del próximo día 28 de septiembre, esta adquisición, aunque no verá los resultados económicos hasta próximos ejercicios, aporta cierto caché dentro del sector de lujo que había perdido. Una pérdida, como ya indicaba en mis anteriores artículos, debido a las políticas de outlet llevadas por Michael Kors en los últimos años.

Tras conocer los resultados trimestrales de ambas compañías, creo que John D. Idol, presidente de Kors, en estos días antes de la Junta General de Jimmy Choo, se encuentra sumergido en la tragicomedia de dos actos: ‘Esperando a Jimmy Choo’. Y es que los resultados no han sido muy halagüeños. Así:

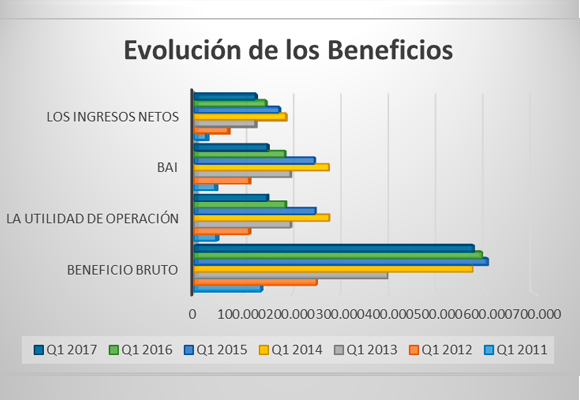

Las ventas netas disminuyeron un -3,59% en el trimestre con unos ingresos de $ 952.400 miles. Es significativa la caída en picado de las ventas por licencias en un -5,56%, como viene siendo habitual en trimestres pasados.

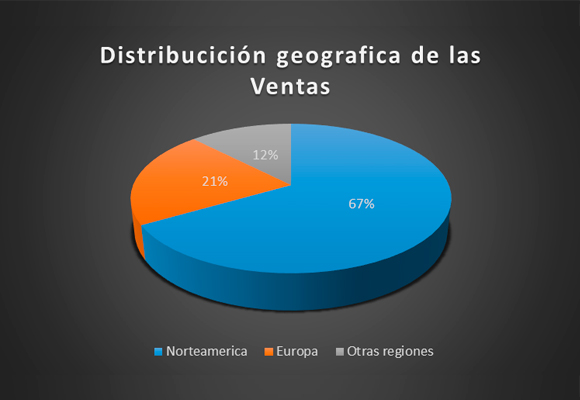

Además, como podemos ver en el gráfico, el crecimiento de las ventas se sitúa en porcentajes negativos por segundo año consecutivo, en los últimos cinco años. Recordaros que la distribución geográfica actual de las ventas es la siguiente:

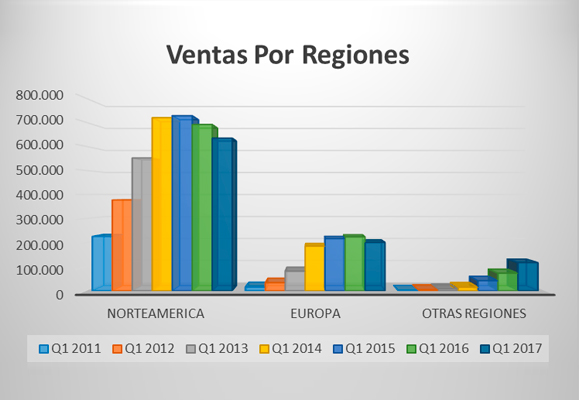

En el análisis de resultados anteriores, los gestores de la empresa achacaban a la fortaleza del dólar la contribución negativa al crecimiento de las ventas. Pero si analizamos los resultados a tipos de cambio constante, también tendríamos crecimientos negativos solo salvándose la región asiática, como podemos observar en el siguiente gráfico:

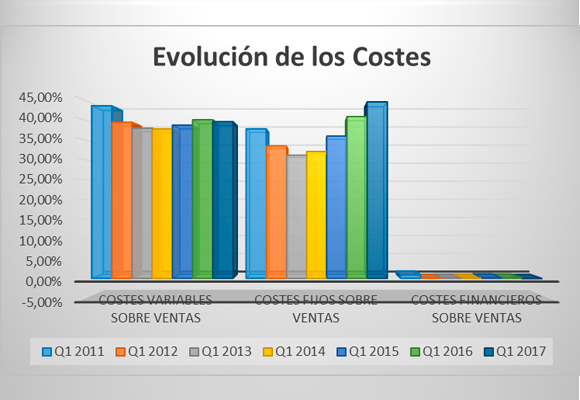

La caída de las ventas en América en un -8,21% y en Europa en un -10,18% no han podido ser compensadas con el buen comportamiento en Asia (60,19%). Buen comportamiento de los costes de ventas con una caída del -4,77% en valor absoluto y, si los analizamos respecto al volumen de ventas, estos han caído 49 p.b. situándose en el 39,66% del total vendido. Por este motivo el beneficio bruto en el ejercicio fiscal 2016, cae tan solo un -2,81%, para situarse en $ 574.700 miles mientras que el Margen Bruto se sitúa en el 60,34%.

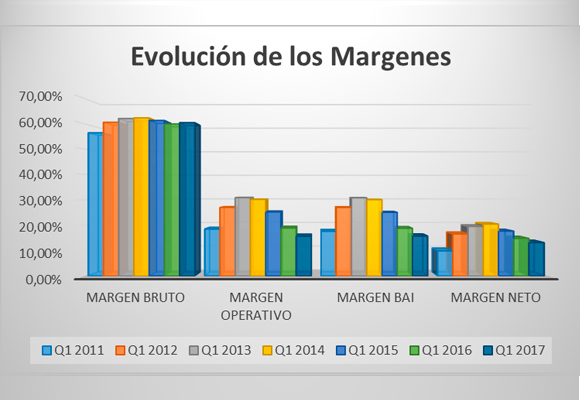

La expansión de los costes de venta, generales y administrativos en un 6,96% y la caída de la Depreciación y amortizaciones en un -5,56%, hacen que los gastos generales suban tanto en valor absoluto, un 5,17%, respecto al año pasado. Esto supone que representen el 44,66% de todas las ventas. Con estos datos, el beneficio operativo es de $ 425.300 miles, que representa una caída del -20.06% en comparación con los resultados del pasado año. El Margen operativo sufre una caída de -323 p.b. para situarse en el 15,69%.

La caída de los costes financieros respecto de las ventas hace que el BAI ascienda a $ 150.100 miles, lo que supone una caída del -19,13% respecto al año anterior.

Una reducción de la provisión para impuestos de un -37,40% respecto al año anterior, hace que el beneficio neto caiga un -14.22% para situarse en $ 125.500 miles. El margen neto cae -163 p.b. para situarse en el 13.18%, el más bajo de los últimos seis años.

Por tanto, como podemos observar, no ha sido un buen trimestre. Y si a esto le añadimos, en palabras de Idol, que el coste de la compra de Jimmy Choo tendrá un impacto de $ 50 millones para este ejercicio y de $ 30 millones en los próximos dos años, no esperamos grandes resultados para los siguientes meses. Del el análisis patrimonial y financiero de la compañía, cabe mencionar lo siguiente:

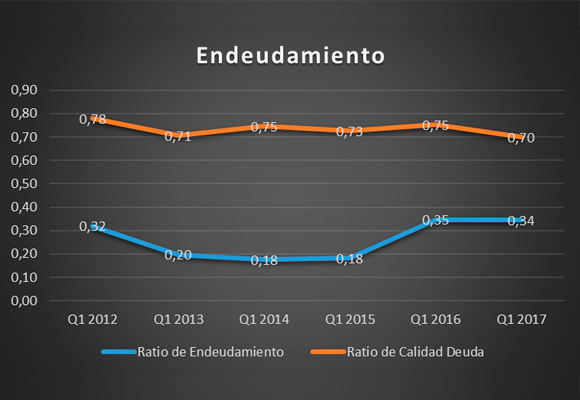

En cuanto a su situación de endeudamiento, los niveles del ratio de endeudamiento se mantienen a los mismos niveles que el pasado año, pero podemos apreciar ligeras mejoras en la calidad de la deuda.

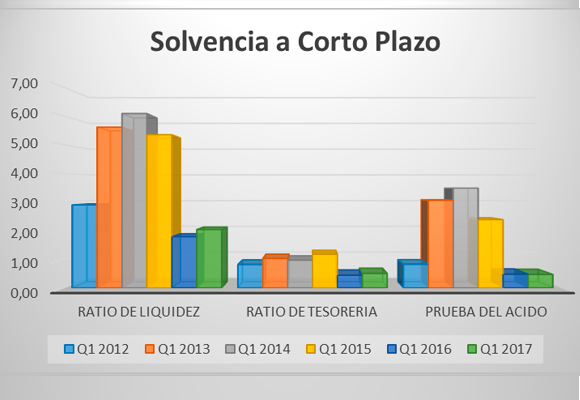

Si analizamos la solvencia a corto plazo, las tres ratios analizados nos empiezan a dar señales, cuanto menos, de normalización. Mientras que la ratio de liquidez se aleja ligeramente de niveles óptimos, el de tesorería, junto con la prueba de ácido, aportan el empuje necesario para ello. Debería de analizar la compañía un mayor ajuste en cuanto al tratamiento de sus inventarios.

Datos dispares en cuanto a la gestión de los activos. Las subidas de los ratios de rotación de los activos corrientes y no corrientes, junto con una ligera caída del ratio de existencias (por tanto subidas en el plazos de existencias), dan una buena señal de la buena política de utilización de activos pero la necesidad de mejora en el tratamiento de las existencias, como ya mencionaba con anterioridad.

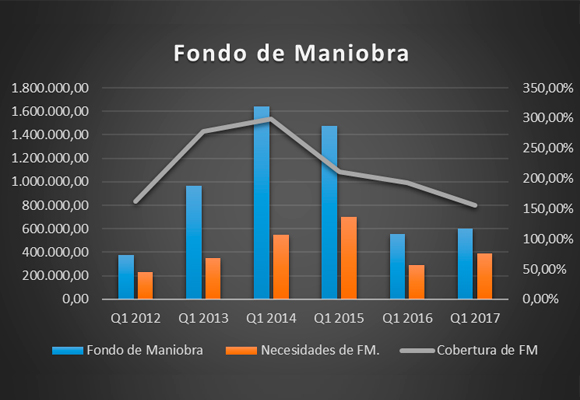

La subida del fondo de maniobra y en mayor medida, las necesidades, hacen que la cobertura, aun siendo confortable, sea la menor de los últimos tres años.

En cuanto al punto de equilibrio, como podemos observar, su subida exige imperiosamente, como ya he citado en anteriores artículos, la necesidad por parte de la compañía, de mantener una política restrictiva en los gastos fijos, incrementando las medidas para su consecución.

Nos encontramos que la rentabilidad de los fondos propios ha caído a mínimos de los últimos cinco años debido fundamentalmente a que la subida del apalancamiento y la rotación no ha cubierto la caída de los márgenes.

Y esto se ve mejor con la caída en la rentabilidad de los activos a niveles más bajos de los últimos 5 años, al no tener en cuenta para su cálculo ni el apalancamiento ni las previsiones impositivas.

Por tanto, la capacidad de crecimiento auto sostenido cae hasta niveles más bajo de los últimos años, llegando tan solo al 8,62%.

En resumen, pobre sensación nos han dejado los datos del primer trimestre del año fiscal 2017 de la compañía. Mala política de utilización de activos, gastos fijos disparados y caídas generalizadas de las ventas.

Análisis Técnico del Valor

Como podemos ver en el gráfico semanal, el valor ha roto el nivel clave 37,00:

En anteriores análisis ya citaba la falta de fuerzas para romper niveles de soporte. Tanto los indicadores de tendencia como los de fuerza relativa semanales, nos siguen dando muestras de compra.

Bajo mi punto de vista, deberíamos de esperar a la ruptura del nivel 45,50 $/acción para iniciar posiciones compradoras en el valor. Aunque los niveles de los indicadores de tendencia y de fuerza relativa son optimistas, no descartaría que intentara cubrir el gap.

Hemos acudido a la cita, eso es todo. No somos santos, pero hemos acudido a la cita. ¿Cuántas personas podrían decir lo mismo? -Samuel Beckett-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.