Burberry: La resiliencia en el lujo

Burberry presenta mejores cuentas de las esperadas en el trimestre y anuncia una recompra de acciones.

Para aquellos que no sepan qué es la ‘resiliencia’, les diré que es la virtud para afrontar las malas rachas que todos tenemos en nuestras vidas y “seguir sin bajarnos de este mundo” enfrentándonos y superando los problemas del día a día. Que los movimientos antiglobalización no son estructuras oníricas o filosofías utópicas, es una evidencia. Las leyes proteccionistas de Trump, el Brexit o el movimiento nacionalista catalán, por poner varios ejemplos, en su esencia persiguen los mismos objetivos que el puente inaugurado por Putin, que une a Rusia con Crimea: poder y economía.

Los nuevos movimientos como la decisión de trasladar la embajada americana de Tel Aviv a Jerusalén; el resurgir de los problemas en Corea con Kim Jong-un cabreado por ciertos comentarios triunfalistas de John Bolton, asesor nacional de Seguridad, comparando las negociaciones asiáticas con el acuerdo de desarme libio tras el bombardeo aliado; o las sanciones a aquellas empresas que operen con Irán, no son más que medidas encaminadas a mantener el precio del petróleo por encima de los 75 $/barril (ahora mismo a 77,70 $) y ampliar los márgenes operativos del fracking en el oeste de Texas y Dakota del Norte, sin importarle (¿acaso alguna vez le ha importado?) que esto suponga la ralentización o parada del intento de salir de la crisis de “sus aliados europeos”.

Por tanto, cual Ave Fénix, animal mitológico cuyas lágrimas eran curativas, control sobre el fuego resurgiendo de sus cenizas y una sabiduría infinita, nuestra resiliencia se vuelve a poner a prueba por enésima vez, mientras que nuestro subconsciente susurra: «No hay mal que dure 100 años, ni cuerpo que lo resista».

Si hay una compañía en el sector de lujo con mucha resiliencia, sin duda alguna, es Burberry. Si hace menos de ocho días conocíamos la salida del accionariado, tras un exiguo año, del belga Albert Frère (cosa que provocó una caída en bolsa del 7%), junto con las anteriores noticias del cambio de su CEO y la incorporación de Riccardo Tisci como nuevo director creativo de la firma, ayer conocimos unos resultados que, en líneas generales, han mejorado mis pesimistas expectativas sobre la evolución de la marca. Así, de los resultados del ejercicio fiscal 2017 que finalizó el pasado mes de marzo, podemos destacar lo siguiente:

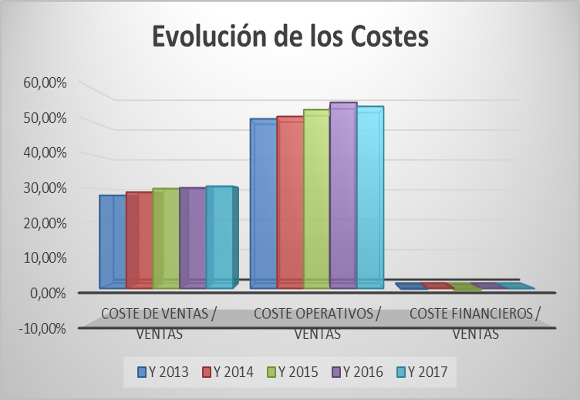

- Las ventas totales han caído un -1,20% respecto al año anterior con una facturación 2.732,8 £ millones. El ligero repunte en retail, que representa el 79,66 % de las ventas, de un 2,34 %, no ha sido suficiente para compensar las caídas en las ventas al por mayor y belleza. América (que representa el 24,62 % de los ingresos globales) con una caída del -10,27 % y EMEIA (35,84 % de los ingresos) con un -5.37 %, son los causantes de esta ligera caída.

Lo que es evidente, tras ver el anterior gráfico, es la necesidad de un mayor impulso encaminado al crecimiento de las ventas, tales como el anuncio que hemos conocido esta semana de la adquisición en el negocio de marroquinería de alta gama de su proveedor italiano, CF&P.

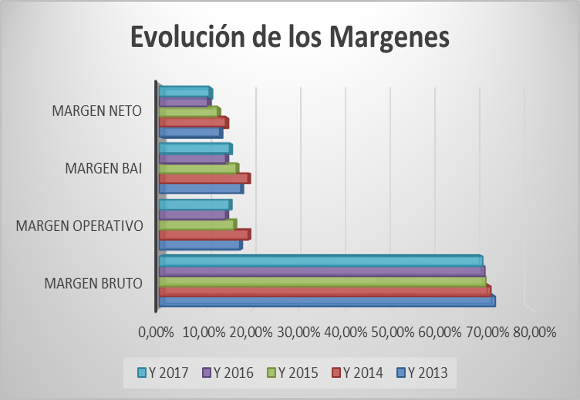

- Con un ligero crecimiento en los costes de ventas (que representan el 30,57 % de los ingresos) de un 0,30 %, el beneficio bruto se sitúa en 1.897,4 £ millones, lo que supone una caída respecto al año anterior de un -1,85%. El margen bruto se sitúa en el 69,43% con una caída de -46 p.b.

- La buena política de contracción de los gastos operativos con una caída del -3,36% hace que el beneficio operativo se incremente un 4,06% respecto al año anterior por un importe de 410,3 £ millones. Esto supone el crecimiento del margen operativo en 75 p.b., para situarse en el 15,01%.

- La buena evolución de los ingresos financieros frente al fuerte incremento de las cargas impositivas (+11,11 %) hacen que el beneficio neto se situé en 293.6 £ millones, lo que representa un crecimiento respecto al año pasado de un 2,05%, con un incremento de 34 p.b. en el margen neto, hasta situarse en el 10,74%. En conclusión, gracias a una exitosa política de reducción de gastos operativos, tras unos flojos (pero por encima de mis expectativas) ingresos, la compañía ha conseguido aprobar con nota el ejercicio fiscal 2017.

En cuanto al análisis económico y financiero que se desprende de estos resultados:

- Endeudamiento: Buena evolución del ratio de endeudamiento, lo que supone una mejora capacidad de rentabilización de los fondos propios. Esto viene avalado con la caída del ratio de calidad de la deuda, que nos indica una mejor situación para atender el pago de la deuda a corto plazo.

- Solvencias a corto plazo: Aunque ha mejorado el ratio de liquidez gracias a una mejor utilización del realizable, la compañía debería tomar nota que la fuerte infrautilización del disponible.

- En cuanto a la gestión de los activos, me ha sorprendido gratamente la mejora de la utilización de los activos no corrientes y los inventarios. Todos los ratios referentes a la gestión de los activos han mejorado en el año, pero estos dos, por encima de los demás.

- La caída del fondo de maniobra y en mayor medida de sus necesidades, hace que la cobertura sea mucho mayor.

En cuanto al análisis de la empresa para generar beneficios, valor y crecimiento:

- La mejora del ratio de punto de equilibrio nos da muestras de lo que ya venía indicando en este artículo, de la contención de los gastos, sobre todo, de los operativos.

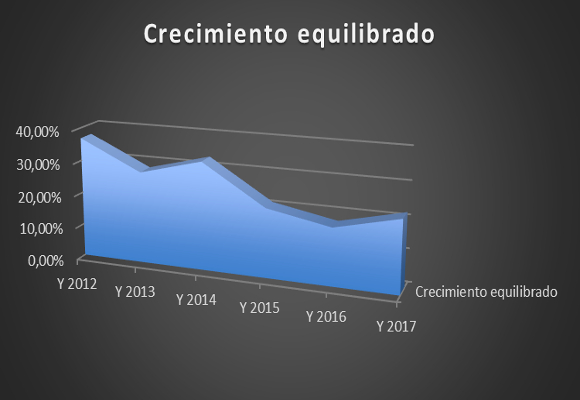

- Gracias al crecimiento en margen, rotación y apalancamiento de la compañía, la rentabilidad de los fondos propios se sitúa en el 20,60%, nivel mas alto de los últimos tres años. El Rendimiento del activo, por su parte, se sitúa en el 18,56%.

- El crecimiento equilibrado, tras un mal año 2016, repunta hasta el 22,09% como podemos observar en el siguiente gráfico:

En definitiva, resultados mejores de lo esperado. Gracias a ello, la compañía ha anunciado un plan dentro de su política de reestructuración, de recompra de acciones por valor de 150 millones de libras.

Análisis Técnico

Como podemos observar en el gráfico diario, tras el gap producido por la venta de acciones, el precio de la acción ha reaccionado positivamente, cubriéndolo en su totalidad. Me gusta la compañía y, sobre todo, la evolución de precios, manteniendo mis expectativas por encima de 1.900 libras/acción.

“Cuando todo parezca ir contra ti, recuerda que el avión despega contra el viento, no a favor de él”. –Henry Ford-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Tipos de cortinas y cómo escogerlas

Bab Al Shams Desert, un viaje al corazón del desierto de Dubái

Pablo Rivero: «La soledad es la pandemia de nuestro siglo, no solo para los mayores»

La reina Letizia, con vestido holandés, se despide de Máxima y Guillermo

Suri Cruise cumple 18 alejada de los focos y sin hablar con su padre, Tom Cruise