Evolución semanal del índice Eurodeal-TheLuxonomist

Nuestro Índice en los últimos meses se ha comportado de forma espectacular

Informe semanal número 30. ¡Menuda Semanita! Cinco días, prácticamente, de subida en las bolsas, marcadas por el cierre del viernes, muy positivo tras el anuncio del BCS del abandono del tipo de cambio mínimo contra el Euro. El lunes, con el mercado americano cerrado, los rumores sobre la actuación del BCE y las previsiones de crecimiento mundial, dando un varapalo a China y mejorando las expectativas de crecimiento para España, marcaron la tendencia de los mercados.

La tendencia alcista se incrementó el martes con la publicación del Índice ZEW de confianza en la economía alemana, mientras que el precio del petróleo seguía cayendo. El miércoles conocimos datos sobre vivienda en EE.UU (el buen dato de construcción de viviendas en diciembre fue contrarrestado por un pésimo Nuevos Permisos) y en las actas del BoE, supimos que dos consejeros de la FED que apostaban por un incremento de los tipos de interés en USA, se retractaban ante el riesgo de baja tasas de inflación (¡Oído, cocina!). Por ultimo Moodys publicaba que, en los Bancos españoles, la mora había “tocado máximos”.

Y por último, el jueves, final de nuestra semana de análisis y el día D del Banco Central Europeo. Tengo que reconocer que Don Mario me ha sorprendido. No voy a entrar si las medidas de QE van a ser un bálsamo para economía europea o no (¡Ojala!), sino la implicación de las medidas ha sido superior a mis previsiones. A saber, en mi artículo que se publicó el jueves en este medio, vaticinaba:

“Estas medidas se resumen en aplicar, según las previsiones, 550 mil millones de euros (50 mil millones mensuales hasta diciembre del 2015)”. Pues ha sido mayor, 60.000 millones de euros al mes hasta septiembre de 2016, comenzando en marzo de este año, pero incluyendo los programas ya existentes de compra de activos privados (13.000 millones de euros mensuales).

Hasta aquí, la teoría. Pero vamos a estar atentos a la letra pequeña. Es decir:

- «¿La adquisición será en Bonos Soberanos o en otro tipo de deuda?». Pues mucho me temo que será únicamente en Bonos Soberanos. Pues no temas, Miguel Ángel, las compras de activos afectarán a emisiones públicas y privadas.

- “¿El BCE comprará los bonos o será cada banco central el que compre los bonos de su país? Pues por desgracia, creo que cada banco central asumirá el riesgo de su país. Y esto no ayuda a los “cantos unionistas”, ni, por supuesto, al ambiente preelectoral griego”. Otra equivocación por mi parte: el programa busca mutualizar los riesgos lo que implica que el 20% estará sujetos al régimen de pérdidas compartidas.

- “Y siguiendo con Grecia, ¿Se cumplirá la amenaza de que los bancos griegos, si no se cumplen las exigencias de la Troika, no tengan acceso a la financiación del BCE? No creo que sean capaces de retar a este pulso a las autoridades helenas”. Don Mario ha dejado claro que descarta a Grecia si no se garantiza un programa de la troika.

En cuanto a las inyecciones de crédito barato a largo plazo ya en marcha (TLTRO), se ha decidió cambiar el precio de las seis subastas que quedan pendientes, quitando los 10 puntos básicos de diferencial que se estaban aplicando a las primeras TLTRO, manteniendo los tipos de interés en el 0,05%. Medidas, cuanto menos, valientes y acallando las voces que pronosticaban que, la influencia alemana, descafeinarían el fondo y la forma de las mismas. Así, en este contexto, el Ibex subía en la semana en un 5,29%, el Dow Jones un 2.22%, mientras que el Eurostoxx 50 conseguía terminar la semana con subidas del 5,24%.

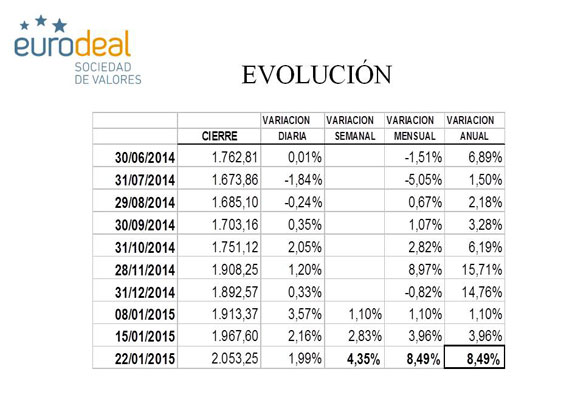

En cuando a la divisa, el dólar sigue fortaleciéndose frente al euro, y llevamos un 9%, (1.1383) y el Brent en su escalada bajista, con fuerte volatilidad (48,52 $/barril). El Bono español a 10 años cerro al 1.405% (mínimos históricos) y la prima de riesgo en 95,7 (nivel más bajo desde 2010). Nuestro Índice, como viene siendo habitual, y por mucho tiempo, en los últimos meses, se ha comportado de forma espectacular, con una subida en la semana del 4.35% para situarse en el mes y el año en un 8.49%, gracias, sobre todo, al fortalecimiento del dólar sobre el euro.

Los cinco valores que mejor se comportaron en esta semana fueron:

- KATE SPADE 8,67%

- TIFFANY 8,60%

- SALVATORE FER 8,47%

- COACH 7,92%

- BMW 7,65%

Por el contrario, los cinco valores que se comportaron peor en la semana fueron:

- SWATCH -7,00%

- RICHEMONT -2,45%

- HERMES -1,35%

- PRADA 0,74%

- LVMH 2,07%

Veamos el Análisis Técnico del Índice:

Como ya indicábamos la semana pasada, tras la ruptura del nivel 1947, no nos queda más remedio, que esperar nuevos máximos en nuestro índice, cosa que se ha producido. Los Indicadores de Tendencia están en positivo si bien los de y de Fuerza Relativa no acompañan esta tendencia, por lo que no descartaríamos cierta consolidación a estos niveles. En cuanto a Ichimoku, la nube positiva inicia cierto estrechamiento, lo apoya esta idea. Como podemos observar, la parte alta de la nube está siendo soporte a los precios de Índice. En resumen, mantenemos nuestra perspectiva alcista, si bien, no descartamos consolidar estos niveles a corto plazo.

“La fuerza de los valientes, cuando caen, se pasa a la flaqueza de los que se levantan”, Miguel de Cervantes.

Análisis: Miguel Angel Abad Chamon, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon

Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La impresora fotográfica portátil que llenará de nuevo tu casa de fotos

¿Qué deben saber los apostantes sobre los impuestos de las apuestas en España?

The Star, la nueva estrella de Hollywood será una torre-jardín

LVMH tropieza en el primer trimestre tras reducir su facturación un 2 %

Una joya de oro y diamantes, así es lo nuevo de Bentley