Michael Kors Vs Coach: Estrategia de negocio y valoración bursátil

Dos empresas diferentes con un modelo de crecimiento común: la expansión internacional.

Michael Kors (NYSE:KORS) es una compañía con un negocio en expansión y con gran potencial de crecimiento. Aunque las ventas en el mercado estadounidense hayan disminuido con gran notoriedad, no han perjudicado el crecimiento de la compañía. La empresa está reorientando su modelo de negocio hacia la apertura de nuevos mercados y la venta online.

En los últimos años la empresa ha apostado fuertemente por el crecimiento en el mercado exterior. En la actualidad, las ventas que realiza fuera de Estados Unidos representan el 21,5% de sus ingresos totales. Los mercados en los que ha dedicado especial atención han sido: el mercado asiático, el europeo y el pasado ejercicio 2014, el mercado ruso.

Pese a la inestabilidad económica actual de Rusia por las sanciones internacionales, así como por la caída del petróleo y la devaluación de su divisa, el rublo, la empresa ha decidido apostar fuertemente por este mercado y es optimista. Michael Kors no ha centrado únicamente su crecimiento en la expansión exterior sino que también ha virado su política estratégica de venta. Ha buscado diferenciarse de las marcas competidoras potenciando la venta online en detrimento de la venta física tradicional, ya que muchas de estas prefieren prescindir de este canal.

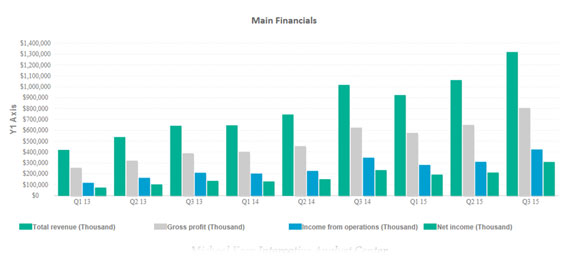

Aunque en la actualidad las ventas del sector del lujo que se realizan a través de canales digitales apenas representan un 8% de las ventas totales, este número crece entre un 20% y un 30% cada año y es aquí donde Michael Kors quiere adelantar a sus competidores. Las ventas de e-commerce este pasado año han crecido un 8,6% en comparación con las ventas en tienda física, lo que demuestra que el posicionamiento estratégico llevado a cabo por la compañía está dando sus resultados. La caída de ventas en el mercado americano no ha lastrado notablemente sus resultados. Los ingresos totales aumentaron en un 29,9% a $1,3 billones de dólares con respecto a los $1.0 billones de dólares que del cuarto trimestre fiscal de 2014.

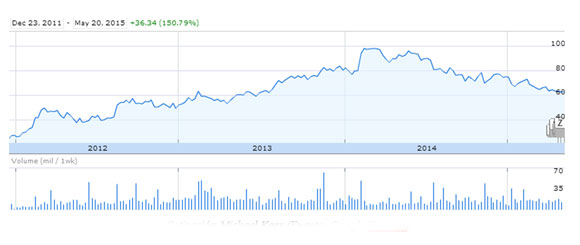

Aunque la compañía se encuentra con una situación financiera saneada y solvente, la cotización ha sido penalizada por los inversores en el último año debido a su excesiva sobrevaloración por las altas expectativas de crecimiento. Desde que en febrero de 2014 tocara máximos históricos rozando los 100 dólares por acción, la cotización ha experimentado una larga pauta correctiva. Este proceso puede que haya finalizado, la causa nos es más que el precio por acción ya que se ajusta a una valoración más atractiva para los inversores.

Su baja deuda, su alto crecimiento en márgenes tanto operativo como sobre ventas del 61% y del 30,45% respectivamente, siendo estos unos de los más altos del sector hacen de esta, una compañía atractiva para tener en cartera. Un PER de 14,71 veces, muy por debajo de la media del sector y un retorno sobre recursos propios del 46,37% de los más altos son señales claves a tener en cuenta.

Coach Inc. (NYSE:COH) se encuentra actualmente en un proceso de transformación de su negocio adaptándolo a un estilo de vida global. Además tratándose este de un mercado cambiante, la compañía continúa explorando las nuevas tecnologías como una rentable oportunidad de comunicación para adquirir nuevos clientes. En estos últimos ejercicios la empresa ha acometido una ambiciosa inversión de aproximadamente $500 millones de dólares para mejorar su imagen en las tiendas.

Su seña de identidad se basa en altos estándares de presentación visual así como un gran servicio y trato con el cliente, es esto lo que trata de preservar.

La diversificación de su negocio es otra de sus señas de identidad, sobre todo en los mercados exteriores. A lo largo de su larga vida de historia Coach ha desarrollado una política de internacionalización muy relacionada con el mercado asiático mediante la apertura de tiendas del grupo, la concesión de licencias o a través de distribuidores o mayoristas. En la actualidad tiene presencia en 35 países, lo que le permite mantener un equilibrio dinámico y por tanto no tener dependencia de un único canal de venta o área geográfica.

Desde que en el año 2002 aterrizase en el mercado japonés, su andadura por el lejano oriente no ha dejado de crecer, abriendo tiendas en Hong Kong en el año 2008 y en 2010 en Shanghai.

A pesar de su continuo crecimiento en Asia, ha decidido diversificar mucho más aun su negocio, con la apertura de mercado tanto en América Latina (Brasil, Venezuela, Colombia y Panamá) como en Europa, donde en 2011 abrió su primera tienda. La ciudad escogida por la firma fue Londres y en años posteriores le han seguido otras en países como Portugal, Francia, Irlanda y España.

En el año 2014 las operaciones que ha llevado la compañía reflejan dos segmentos claramente diferenciados. Por un lado los ingresos que aporto la zona de los consumidores de américa del norte, incluyendo las ventas por internet y que representó aproximadamente un 65% del total de sus ventas. Otro segundo segmento, las ventas internacionales alrededor del 34% de las ventas totales del año 2014. El tanto por ciento restantes corresponden a otro tipo de ingresos, como ventas generadas a través de los canales auxiliares y licencias de los que la compañía no muestra datos.

En marzo de 2012 la cotización alcanzo su máximo histórico en el entorno de los $80 dólares por acción. Desde entonces ha seguido una larga tendencia bajista. Las perspectivas de futuro en sus fundamentales son positivas. La firma cerró 2014 con un gran crecimiento en sus márgenes, los más altos del sector. Aunque su ROE del 32,45% no es muy alto se sitúa notablemente por encima de la media. Su PER de 22 veces es una cuestión que hay que tener en cuenta.

Relacionados

Bowling, el bolso de los 2000 que volverás a llevar esta temporada

La historia tras el Flamenco Purse, el bolso del verano de Loewe

Coperni presenta en París un bolso de aire aprobado por la NASA

Victoria de Suecia le copia a la reina Letizia su bolso español más especial

Así es el bolso red de Balenciaga que cuesta más de 5.000 euros

Kim Kardashian pone a la venta por 70.000 dólares un Birkin sucio

Últimas noticias

Kering cae en picado y vaticina un desplome semestral de hasta el 45%

La alta gastronomía española brilla entre todas las experiencias de lujo

Victoria Beckham cae rendida al estilo de la reina Letizia: «Es mi musa definitiva»

Mango se expande en Estados Unidos con Victoria Beckham como reclamo

Así es la aerolínea de lujo solo para mascotas