IAG, cielo despejado

Sabadell ve que confluyen al mismo tiempo newsflow positivo a corto plazo, buenas expectativas de resultados y potencial por valoración.

Seguimos positivos en IAG donde vemos que confluyen al mismo tiempo newsflow positivo a corto plazo, buenas expectativas de resultados y potencial por valoración (+20%). En cuanto al newsflow previsto, destacamos:

- Buenos Rdos. 3T’15 (30/10), beneficiándose de la mejora económica en Europa y la buena campaña turística en España

- Investor Day (6/11) donde prevemos que aumente sus objetivos a largo plazo (gracias al margen que le aporta el precio del petróleo actual; un -42% por debajo del empleado en sus objetivos actuales), darán detalles sobre las sinergias de Aer Lingus (AL) y esperamos anuncien el pago del dividendo (0,15 euros/acc. BSe; yield 2%).

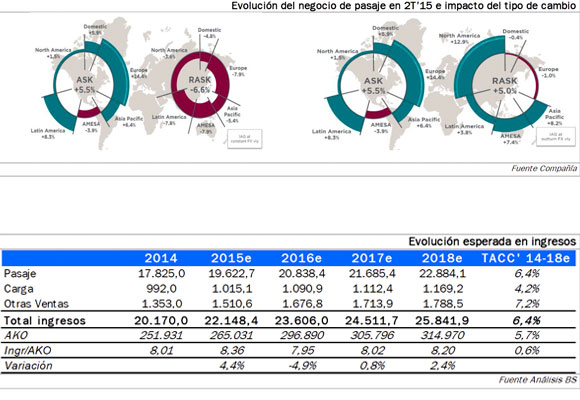

Nuestras estimaciones ya recogen la consolidación de AL y el menor precio del petróleo. Sobre el primer punto, asumimos que aportará ~400 M euros al EBIT’18 (+18% vs 2015), conseguidas las sinergias potenciales (~200 M euros en 2018 BS(e)). En cuanto al petróleo, la clave estará en su impacto en resultados a largo plazo. Los objetivos actúales de IAG se resumen en un EBITDAR medio anual en 2016-20 de ~5.000 M euros ex AL (vs 5.943 M BS(e) en 2018, ~5.400 M BS(e) ex Aer Lingus y ~5.300 M del consenso) pero se formularon en noviembre’14 y están basados en un petróleo ~75 euros/barril (+74% vs ~43 euros actuales y ~65 euros de nuestro P.O.).

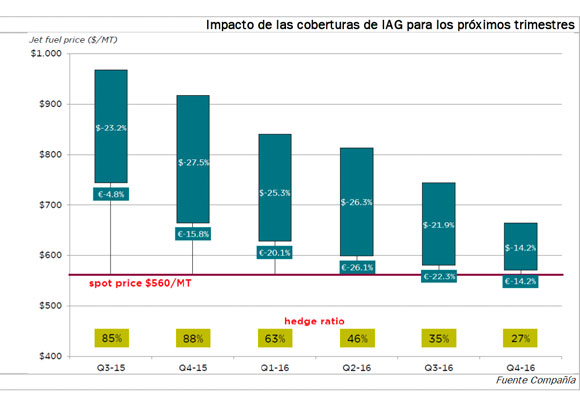

Por nuestra parte, asumiendo que IAG mantiene un tercio de la caída del petróleo en sus Rdos. 2016 y a largo plazo (vs “la mayoría” según IAG, por lo que somos prudentes en este punto) estimamos un ahorro de ~1.000 M euros el año que viene vs 2015 (-17%; 44% del EBIT’15 BS(e)) y creemos que IAG tiene margen para revisar al alza sus objetivos a largo plazo en hasta ~2.400 M euros (+50% frente a su objetivo medio de EBITDAR 2016/20) aunque no prevemos que sean tan agresivos puesto que implicaría que se mantiene el precio del petróleo actual ad infinitum. Con todo, esperamos ver un incremento del EBIT’16 del +41% en 2016 y una TACC’14-18e en EBIT del +37%.

Con todo, nuestro P.O. es de 9,7 euros/acc. (+20%). Estimamos que cada +/-5 euros/barril tiene un impacto de +/-0,4 euros/acc. (+4,5%). Asumiendo el nivel de petróleo actual como recurrente, caeteris paribus, se podrían justificar valoraciones >11 euros/acc. (+36% potencial). En cuanto a otros factores clave, creemos éstos pasan por las dudas sobre aumentos de capacidad. Creemos que esto afectará más al Corto Radio (~30% capacidad), pero en menor medida al Largo (~70%), por su concentración, barreras de entrada y donde IAG no está viendo incrementos relevantes en sus principales mercados. En todo caso, nuestras estimaciones operativas no son agresivas y estimamos que implícitamente están un 7% por debajo de los objetivos de IAG a largo plazo, con margen para revisar el P.O. >10,8 euros/acc. (+34% potencial; ver pág. 13).

Cotiza a ~0,8x EV/ventas, punto medio entre las tradicionales (~0,3x) y las low cost (~2x). La prima con las tradicionales se justifica por sus ventajas competitivas (Heathrow), la falta de conflictos laborales, su peso de low-cost (~15% capacidad) y reducida exposición al mercado asiático (~9% capacidad).

Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Victoria Beckham cae rendida al estilo de la reina Letizia: «Es mi musa definitiva»

Mango se expande en Estados Unidos con Victoria Beckham como reclamo

Así es la aerolínea de lujo solo para mascotas

La princesa Leonor se gana el cariño de los zaragozanos que la nombran Hija Adoptiva

La reina Letizia, con tweed y perlas, en la ceremonia del Premio Cervantes