¿Quién cubre las decisiones de los grandes directivos?

Los seguros D&O (Director and Officer) para altos directivos son un mercado en alza en el mundo financiero.

La toma de decisiones en las empresas se ha complicado de una forma sustancial desde el comienzo de la crisis financiera de 2007. La oleada de rescates a entidades financieras, litigios judiciales tanto de raíz mercantil como laboral y la quiebra de empresas, ha supuesto un encarecimiento de las coberturas tradicionales que solían instrumentarse a través de seguro de responsabilidad civil, para cubrir el riesgo de una eventual indemnización por los perjuicios que han podido causar a un tercero.

Sin embargo, el desarrollo de la crisis ha dejado al descubierto que este tipo de seguros no cubre la responsabilidad que puedan tener los altos cargos de la compañía (incluyendo en este grupo a consejeros, administradores, directivos, gerentes…). En este sentido, entidades aseguradoras como AIG han desarrollado nuevos productos como los seguros de responsabilidad civil para altos cargos y directivos, los denominados D&O (Director and Officers).

Principalmente, los seguros D&O tienen como objeto garantizar el desembolso de la indemnización y cubrir los gastos de defensa jurídica que les pueda ser exigida por actos que perjudiquen a terceros económicamente en el ejercicio de su actividad. Dada la reciente implantación de este nuevo modelo, este seguro es voluntario para la empresa, por lo que no todas las empresas lo tienen y muchas desconocen su existencia.

¿Por qué una empresa tendría que contratar este tipo de seguro?

En primer lugar, es muy importante que los directivos se encuentren en un ambiente de trabajo relajado. No pueden tomar una decisión en un escenario de total incertidumbre, pensando que pueden ser denunciados y desposeídos de todos sus bienes.

En segundo lugar, un accionista quiere la máxima rentabilidad. El directivo no tendrá la suficiente seguridad como para asumir riesgos si no está asegurado. Aunque éste crea que eso va favorecer a la empresa, hará lo que menos perjuicio le cause. Este tipo de casuística es un claro ejemplo de selección adversa, máxime cuando en promedio, un litigio provocado por un siniestro de directivos o consejeros puede durar entre cinco y siete años.

¿Cubren toda la responsabilidad este tipo de seguros?

Los seguros D&O cubren, como norma general, las causas civiles pero no las penales, es decir, no cubren al directivo cuando con sus acciones u omisiones haya cometido fraude o delito. Los gastos cubiertos van desde los costes de la defensa en el juicio hasta las fianzas e indemnizaciones surgidas de la responsabilidad civil del directivo.

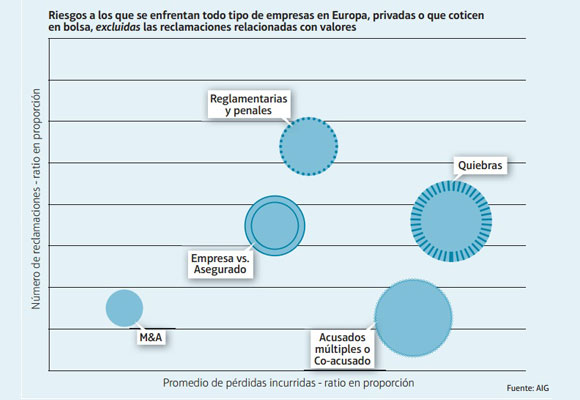

Esto, por ejemplo, es algo que se ha extendido de una forma importante en los últimos años con casos como las quiebras empresariales como principal origen de la siniestralidad en el segmento de la alta dirección. En este sentido, las ofertas de entidades aseguradoras como AIG se han centrado en los países donde más quiebras mercantiles se han producido: Grecia, España, Portugal e Italia. Un caso llamativo es el de Dinamarca, donde una agencia pública se hizo cargo de la liquidación y resolución de los bancos quebrados, además de encargarse de las denuncias por responsabilidad civil a los directivos de los bancos en liquidación.

Por último, dentro del seguro D&O se pueden incluir coberturas de diversos tipos: infidelidad de los empleados, asistencia psicológica, asegurar al Community Manager de la empresa… Todas estas partidas sumarán un coste adicional según el tipo de seguro que contratemos.

¿Qué hacen las empresas actualmente?

Algunas empresas, con objeto de dar una mayor seguridad a sus directivos, ofrecen en la nómina una partida para seguros de responsabilidad civil a los altos cargos.

Por un lado, gana el directivo, el cual tomará las decisiones sin la presión de saber que una mala decisión podría afectar a su patrimonio. Y por otro lado, el accionista sabrá que en caso de reclamación podrá cobrar el daño económico que se le haya ocasionado y además que el directivo se centrará en los intereses de la empresa.

En este sentido, en suma, se busca eliminar una buena parte del problema del principal y del agente existente en una empresa: cómo se asegura un accionista de que el gestor hará bien las cosas. Como ya hemos visto en toda esta crisis, la ética no es suficiente. Se necesitan mecanismos de control eficaces para evitar sustos en las grandes empresas, particularmente en las too big to fail (demasiado grandes para quebrar).

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia recupera el romántico vestido rosa con el que visitó a Silvia de Suecia

Así es la casa de 11 millones de euros en la que vivirá Richard Gere en Madrid

Los nuevos bolsos de Anna Cortina y Ana Cristina Domecq homenajean a los 4 elementos

Kim Kardashian pierde 500.000 seguidores en Instagram por una canción de Taylor Swift

Carlos III otorga a Kate Middleton un título muy especial en pleno tratamiento contra el cáncer