Revlon: «Parole, parole, parole…”

Cuando no se sabe qué decir, cualquier cosa no vale y menos si tu acción cotiza en el NYSE.

“… ¿Recuerdas cariño, en aquella operación de rodilla que sufrí, cuando me subían del quirófano (tú siempre tan pudorosa y eficiente) con la habitación llena de amigos y familiares, la mayor preocupación que tenías era, si debajo de aquel horrible camisón abierto por atrás, desde la nuca hasta las cachas (siempre he pensado que los utilizaban para que adelantáramos nuestra recuperación fuera del hospital o para que cayéramos en una depresión postquirúrgica), llevaba la ropa interior con la que había bajado dos horas antes?.

¿Y recuerdas que, aún bajo los efectos de la anestesia, el comentario de cierto amigo (enemigo) que el cirujano había subido a ligar contigo, me produjo el balbuceo de una frase repetitiva, que no paró hasta bien entrada la noche: que cabr….? Pues desde hace unas fechas, tengo la misma sensación somnolienta de aquel trago. Sin ir más lejos, aquí sentado, intentando escribir mi artículo semanal en The Luxonomist y escuchando en el debate de investidura del candidato de Junts pel Sí, Don Artur Mas, cómo pide relaciones íntimas con los antisistema de la CUP o con los pseudosistema del CatS.

Si nuestros antepasados, miembros de la burguesía catalana, fieles defensores del mayo del 68 aplicado al esnobismo de la época vieran que sus hijos, los mismos que pactaron el “pasteleo” que dio lugar a la investidura, en el año 1996, de José María Aznar, ahora, 20 años después, suplican relaciones amorosas, cual púber imberbe, a la tercera generación de descendientes de Andrés Nin, no les quedaría más remedio que abandonar Cataluña.

Y es que, últimamente, analizando la realidad económica y social que me rodea, carne de mis carnes, tengo la sensación de que, o me han drogado con esa misma anestesia y veo que “me meten cuello” (hijos, ahora se dice así, ¿verdad?) en mi intelecto o el pelo cano que peino se está enraizando en mi cerebro provocándome alguna enfermedad mental. No, no te preocupes, en estos momentos, llevo la ropa interior puesta y te sigo queriendo…”.

El pasado día 4 conocíamos los resultados del tercer trimestre del año fiscal 2015 de la compañía de cosmética americana, Revlon. Tras un año 2014 con una política centrada en la restructuración de costes y la integración de la española Colomer dentro del grupo, con unos buenos resultados, parece que la empresa presidida por Lorenzo Delpani había encontrado el camino del éxito empresarial, pero los resultados de estos 9 últimos meses, por desgracia, no son los esperados.

El resumen de los datos conocidos es el siguiente:

- Las ventas netas ascendieron a $ 1.392,4 millones, lo que representa una disminución del -3,31% en los nueve primeros meses del año. Por tercer trimestre consecutivo, la compañía la visto cómo caían sus ventas tanto en el segmento profesional como en el de consumidores. Las ventas en EE.UU. se han incrementado en un 2,30%, mientras que en el resto del mundo la caída fue del -9,38%.

- Buen comportamiento en la contención de los Gastos Fijos con una reducción, en comparación con los nueve meses del año pasado, de un -4,83%.

- Aun así, el Beneficio Bruto se situó en $ 921 millones, lo que representa una caída del -2,51%, si bien, el Margen Bruto mejoró en 54 p.b.

- Gracias a la contención de los gastos variables, aunque siguen representando el 54,59% de las ventas, el Beneficio Operativo fue de $ 160,9 millones, lo que representa un incremento para los nueve meses del año de un 0,81% respecto al mismo periodo del año anterior. El Margen Operativo aumentó en 48 p.b. para situarse en el 11,56%.

- Gracias a la disminución de los gastos financieros en un -16,00%, el Beneficio antes de impuestos ascendió a $ 86,9, un 21,54% más que los nueve primeros meses del pasado año.

- Debido al fuerte incremento de la tasa impositiva, el Beneficio Neto fue de $ 31,3 millones, que representa una caída del -18,06% respecto al mismo periodo del año anterior. El Margen Neto cayó -40 p.b. para situase en el 2,25%.

- En el análisis patrimonial y financiero de la compañía:

- En cuanto al endeudamiento, su ratio nos da, como ya veremos más adelante, una tónica repetitiva: la compañía tiene dificultades para rentabilizar los fondos de los accionistas. Por el contrario, tanto los ratios de calidad de la deuda como de gastos financieros en relación con las ventas han mejorado respecto al año anterior.

- Los ratios de solvencia a corto plazo tales como el de liquidez, tesorería y prueba del ácido, nos dan claras muestras de una mayor infrautilización de los activos corrientes (realizable y disponible) respecto al mismo periodo del pasado año.

- Lo mismo sucede con los ratios de gestión de los activos. Se incrementa la infrautilización de los activos corrientes y no corrientes, así como un exceso de inversión en existencias y un aumento de los plazos.

- Mejora del Fondo de Maniobra y de sus necesidades de cobertura.

- En el análisis para generar beneficios por parte de la compañía:

- Tanto su punto de equilibrio como su cobertura han mejorado respecto al 2014.

- Ligerísima mejora en la rentabilidad gracias al apalancamiento frente a los resultados de margen y rotación.

- Si bien, el ratio de rendimiento del activo, como ya he venido diciendo, ha empeorado sustancialmente.

Hasta aquí los decepcionantes datos acumulados de los nueve primeros meses del año fiscal 2015. Lo surrealista ha sido la comparecencia de D. Lorenzo Delpani, CEO de la empresa de cosméticos, cuando ha catalogado los resultados de “fuertes y confirmadores del crecimiento de la marca” y “lo satisfechos» que estaban con sus resultados.Si el único problema de la compañía que se le ocurre al bueno de Delpani es el tipo de cambio (recuerden que en EE.UU sólo han crecido un 2,30%) o que el EBITDA en Venezuela ha sido cero, me genera, como en la historieta del inicio, un sopor postquirúrgico económico, de magnitud insospechada.

Seamos serios, por favor. Ya sé que es muy difícil, tras un año 2014 ilusionante, ver trimestre tras trimestre cómo las ventas van disminuyendo y qu, la buena aplicación de la contención del gasto no sirva para levantar la cuenta de resultados de la compañía. Cuando no se sabe qué decir, cualquier cosa no vale y menos si tu acción cotiza en el NYSE.

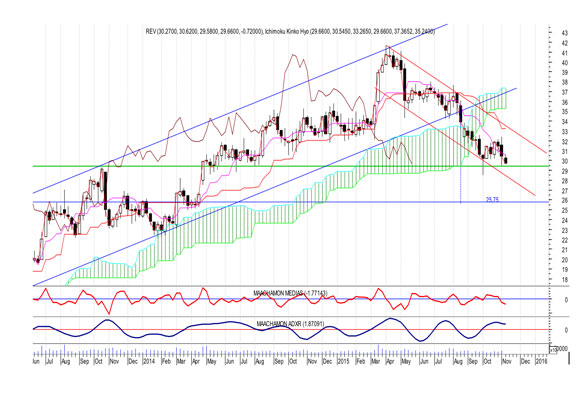

Análisis Técnico del Valor

Veamos la gráfica semanal del valor:

- Desde el mes de abril, nos encontramos en un movimiento correctivo. En la actualidad está descansando en una línea de soporte (línea horizontal verde) situada en 29,43.

- Mientras que el Indicador de Tendencia es alcista, el de fuerza relativa, confirman el movimiento correctivo.

- La nube positiva de Ichimoku no da señales en la actualidad de un nuevo cambio de tendencia.

En el gráfico diario podemos observar que nuestro nivel objetivo de caída es 25.75 $/acción. Sólo si rompiera el canal bajista dibujado nos replantearíamos tomar alguna posición, a la espera de que volviera a testear los niveles de máximo que se produjeron en el mes de abril. Mientras, asistamos con perplejidad a la realidad socioeconómica. “Tengo una pregunta que a veces me tortura: estoy loco yo o los locos son los demás”, Albert Einstein.

Análisis: Miguel Ángel Abad Chamón. Economista y Analista Financiero. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic