El coste de fabricar tus propias circunstancias

Las últimas cuentas presentadas por Michael Kors no son positivas y reflejan los esfuerzos de la compañía por regresar a la senda del lujo.

Hace poca más de un año, falleció Wayne Dyer, afamado psicólogo, autor de grandes libros como “La fuerza del Espíritu” o “Tus zonas erróneas” y, uno de mis escritores preferidos. Una de sus frases célebres y que más me motiva en particular es la siguiente: «La gente siempre le echa la culpa a sus circunstancias por lo que ellos son. Yo no creo en las circunstancias. La gente a la que le va bien en la vida es la gente que va en busca de las circunstancias que quieren y si no las encuentran, se las fabrican».

Pues bien, desde este mismo foro, mis lectores (si alguno me queda), he aplaudido el cambio de política de Michael Kors, que se inició hace unos meses, de dejar de ser una compañía low cost, para convertirse, ideario de sus orígenes, en una empresa de lujo. Pero este camino es, parafraseando a Paul McCartney (y no a Lennon, como muchos piensan) “The Long And Winding Road”.

Por tanto, ahora, no sería de recibo hacer una crítica desmotivadora de los resultados del primer semestre del ejercicio fiscal, sino apoyar (si vale de algo) a la compañía a no postergar para el futuro lo que tiene que hacer ahora, superando las dudas y, lo que es peor, las ideas paralelas que pueden llevarla al autoengaño. Los resultados que conocimos el pasado día 10, no han sido buenos, pero juzguen ustedes mismos.

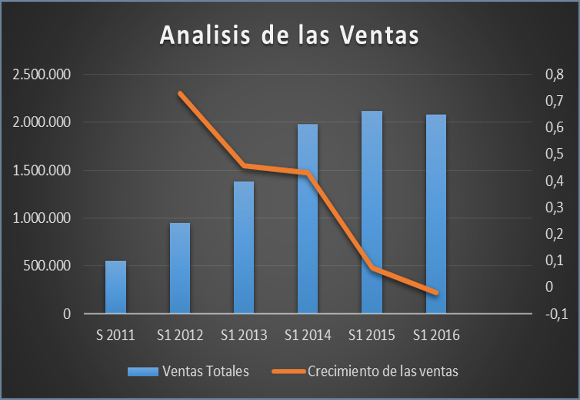

Las ventas netas disminuyeron un -3,70 % en el trimestre, para situarse en $ 1.088.200 miles. En lo que llevamos de año, los ingresos ascienden a $ 2.076.100 miles, lo que representa una caída del -1,88 %, respecto al mismo semestre del año pasado. Cabe hacer mención que, las ventas por licencias solo en lo que llevamos de año han caído en un -15,23 %.

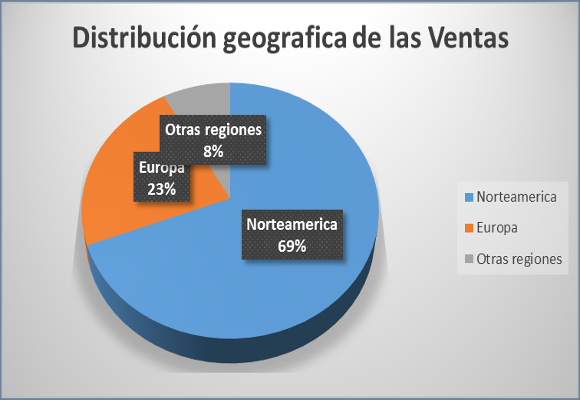

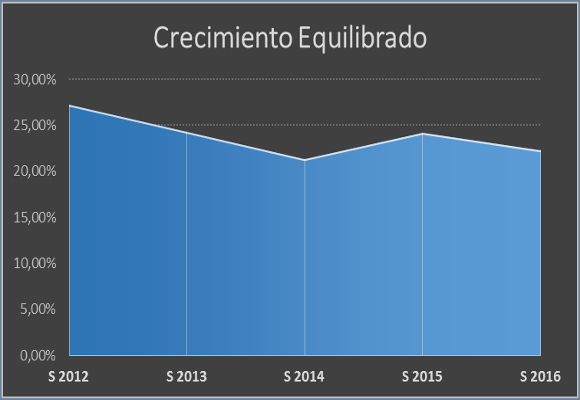

Además, como podemos ver en el gráfico, el crecimiento de las ventas, con porcentajes negativos, se mantiene por segundo año consecutivo. En cuanto a la distribución geográfica de las ventas:

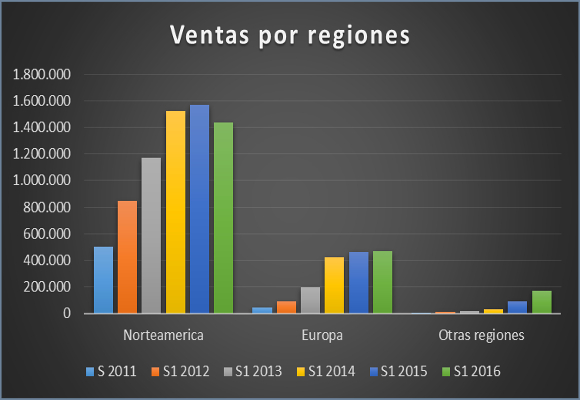

La fuerza del sector americano es evidente, y es donde más está sufriendo, como podemos ver en el siguiente gráfico:

En lo que llevamos de año, los ingresos en Norteamérica ($1.435.900 miles), han caído en un -8,28 %, respecto al mismo periodo del año anterior. Por el contrario, en Europa, con una facturación de $ 472.000 miles, su crecimiento, en relación con el primer semestre del pasado año, es de un discreto 2,57 %. Gracias a las últimas adquisiciones en Asia, los $ 168.200 miles de ingresos, suponen un crecimiento del 86,35 %, respecto al pasado año.

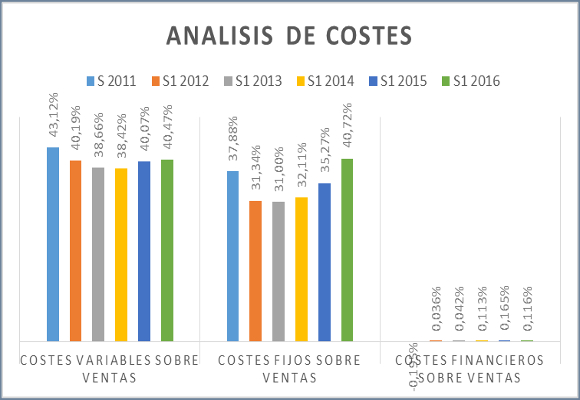

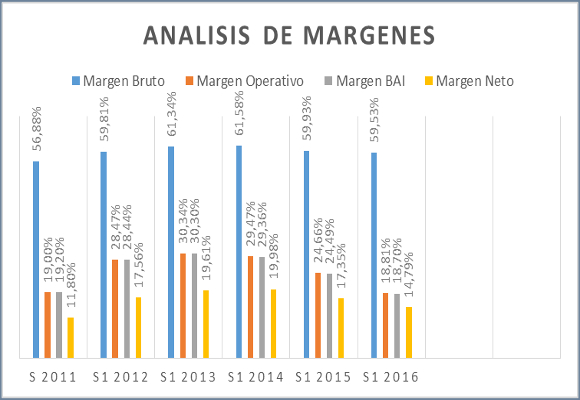

Aun existiendo una reducción de los costes de ventas en un -4,74 %, en valor absoluto, en el trimestre y en un -0,92 % en lo que llevamos de año, si los analizamos respecto de las ventas, estos han crecido en 40 p.b., situándose en el 40,47 % del total vendido. Por este motivo, el beneficio bruto, en los seis primeros meses del año, cae un -2,53 %, para situarse en $ 1.236.000 miles. Mientras que el margen bruto, se sitúa en el 59,53 %.

La expansión de los costes de venta, generales y administrativos en un 11,40 % y las Depreciación y amortizaciones en un 21,76 %, hace que los gastos generales, suban, en valor absoluto, un 13,27 %, respecto al año pasado. Esto supone que representen el 40,72 % de todas las ventas. Con estos datos, el beneficio operativo es de $ 390.600 miles, que representa una caída del -25,13 %, en comparación con los resultados del pasado año. El Margen operativo sufre una caída de -584 p.b., para situarse en el 18,81 %.

La caída de los costes financieros, respecto de las ventas, hace que el BAI ascienda a $ 388.200 miles, lo que supone una caída del -25,09 %, respecto al año anterior.

Una reducción de la provisión para impuestos, de un -46,24% respecto al año anterior, hace que el beneficio neto caiga un -16,39 %, para situarse en $ 307.000 miles. El margen Neto cae 257 p.b. para situarse en el 14,79 %, el más bajo de los últimos cuatro años.

Del el análisis patrimonial y financiero de la compañía, cabe mencionar lo siguiente:

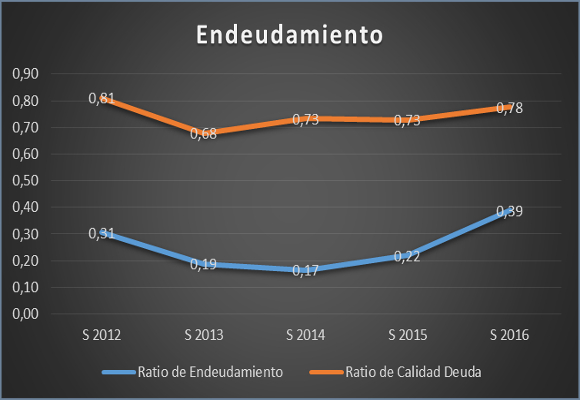

En cuanto a su situación de endeudamiento, el incremento discontinuo del ratio de endeudamiento, alejándose de los niveles óptimos nos da una primera impresión de cierta dificultad para rentabilizar los fondos propios. Si a esto le unimos, el fuerte crecimiento del ratio de calidad de la deuda nos da muestras de la debilidad de la compañía para atender a sus pagos a corto plazo.

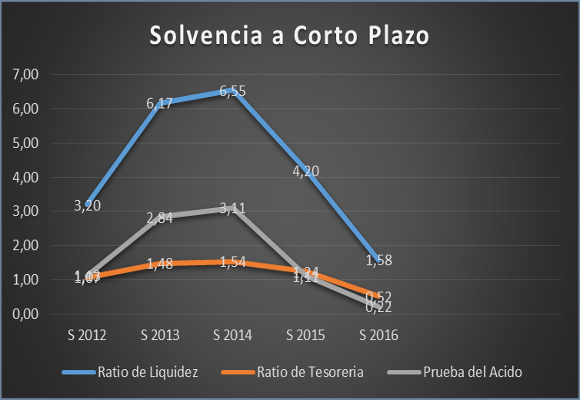

Si analizamos la solvencia a corto plazo, los tres ratios analizados nos empiezan a dar señales, cuanto menos, preocupantes. Mientras que el ratio de liquidez se acerca a niveles óptimos, el de tesorería, junto con la prueba de ácido, nos aportan debilidad en la solvencia a corto plazo de la compañía.

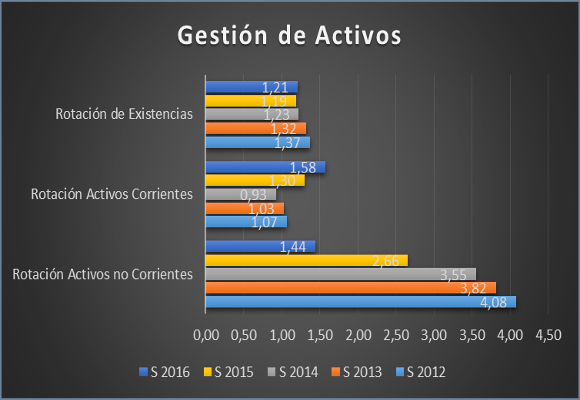

Buenos datos en cuanto a la gestión de los activos. Las subidas de los ratios de rotación de los activos corrientes y existencias, junto con la caída de los plazos de existencias, dan una buena señal de la buena política de utilización de activos. No sucede lo mismo con la rotación de los activos no corrientes, cuyo dato, el peor de toda la serie analizada, da preocupantes muestras de infrautilización.

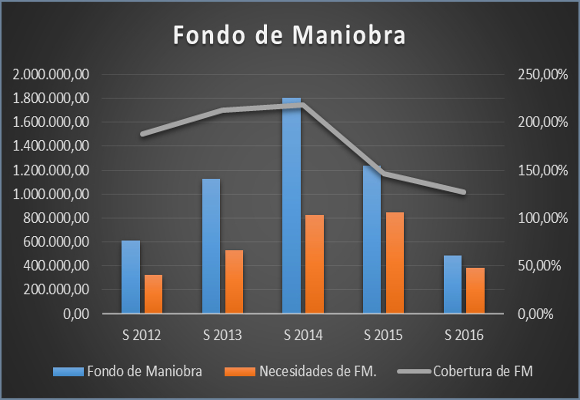

La caída del fondo de maniobra, como las necesidades, estas en mayor medida, hace que la cubertura, aun siendo confortable, haya caído.

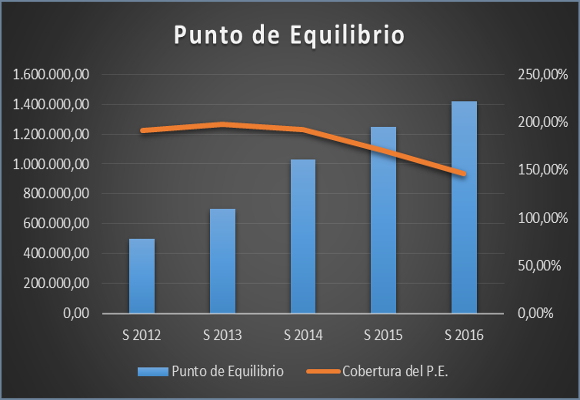

En cuanto al punto de equilibrio, como podemos observar, su subida, me permite volver a comentar lo que ya venía diciendo en varios artículos, de la necesidad, por parte de la compañía, de mantener una política restrictiva en los gastos, incrementando las medidas para su consecución.

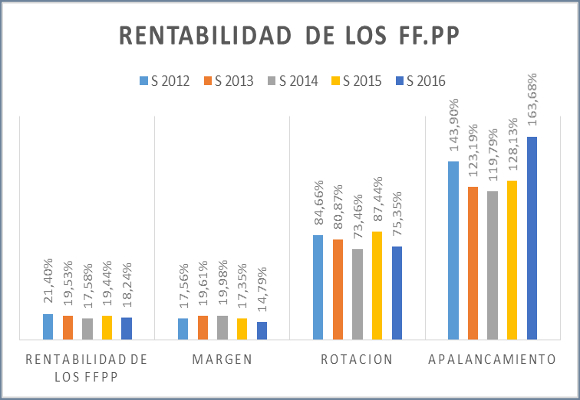

Nos encontramos que la rentabilidad de los fondos propios ha caído a mínimos de los últimos cuatro años (salvo el 2014), debido fundamentalmente, a que la subida del apalancamiento no ha cubierto las caídas de márgenes y rotación.

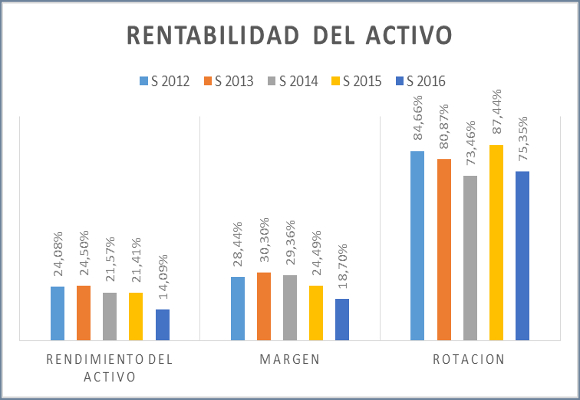

Y esto se ve mejor con la caída en la rentabilidad de los activos, a niveles más bajos de los últimos 4 años, al no tener en cuenta, para su cálculo, ni el apalancamiento ni las previsiones impositivas.

Por tanto, la capacidad de crecimiento auto sostenido, cae hasta niveles el 22,31 %, nivel más bajo de los últimos años.

En resumen, malas sensaciones nos ha dejado los datos del segundo trimestre de la compañía, si bien, la situación a la que hemos llegado es fruto de las medidas encaminadas a volver a su posición de marca de lujo. Este es el coste de “fabricar sus propias circunstancias”. No creo que, en el último semestre del año, tengamos mejores noticias, por lo que sería conveniente y necesario un mayor impulso en la política de reducción de gastos y sobre todo en una mejor gestión de los activos no corrientes, para mejorar su cuenta de resultados.

Análisis Técnico del Valor

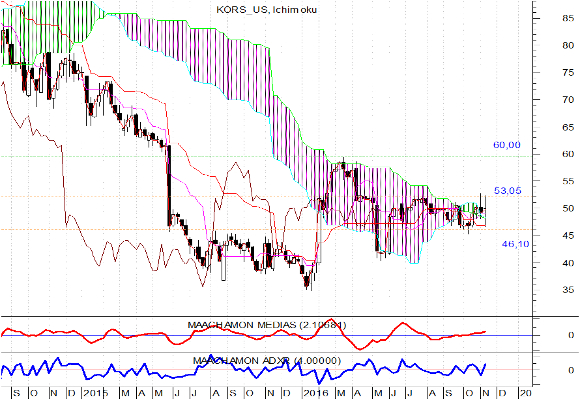

Como podemos ver en el gráfico semanal, el valor, desde el pasado mes de junio, se encuentra en un movimiento lateral:

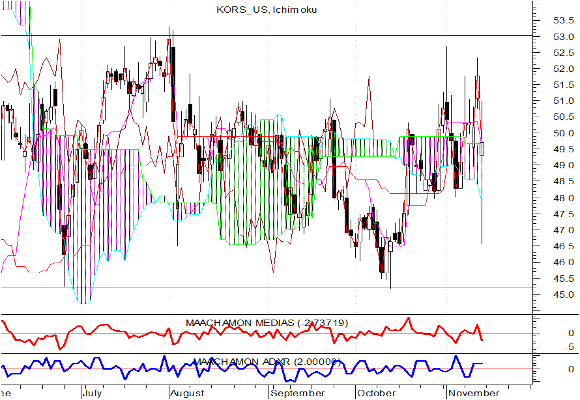

Tanto los indicadores de tendencia, fuerza relativa e Ichimoku, nos están dando señales de la posibilidad que la resistencia situada a niveles de 53,05 pueda ser perforada próximamente. Pero si analizamos el gráfico diario:

Observamos un incremento de la volatilidad del precio del valor, que nos hace dudar de que esta ruptura, antes citada, se produzca en los próximos días. Por esta razón, atentos a subidas por encima de 53,05. Si esto ocurre, confiemos en Michael Kors y compremos, con precio objetivo de ganancias 60,00.

“No tiene sentido preocuparse por cosas sobre las que no tienes control porque no hay nada que puedas hacer y por qué preocuparse sobre cosas que no puedes controlar. La preocupación te mantiene inmovilizado”. – Wayne Dyer.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Mango se expande en Estados Unidos con Victoria Beckham como reclamo

Así es la aerolínea de lujo solo para mascotas

La princesa Leonor se gana el cariño de los zaragozanos que la nombran Hija Adoptiva

La reina Letizia, con tweed y perlas, en la ceremonia del Premio Cervantes

Todos los looks de la reina Letizia en la entrega del Premio Cervantes