Tiffany: Y parió la abuela

Ni Trump ni nada, lo que le pasa a Tiffany es que no vende como debiera.

Stephen R. Covey, en su magnífico libro, “Los siete hábitos de las personas altamente efectivas”, que la proactividad no es solo el acto de tomar la iniciativa. Que los seres humanos somos responsables de nuestras vidas, de nuestra conducta al tomar decisiones y no por nuestras condiciones. Solo nosotros tenemos la iniciativa y la responsabilidad de hacer que las cosas sucedan. En otra de sus frases, “La gente perdona los errores, porque los errores suelen ser cosas de la mente, del juicio. Pero no se perdonan fácilmente los errores del corazón, la mala intención, los malos motivos, la justificación que por orgullo pretende encubrir el error”.

En este último mes he leído, en este mismo medio, dos magníficos artículos de mis compañeras, y sin embargo amigas, Pilar García de la Granja y Dori Toribio, haciéndose eco del malestar de Tiffany&Co, por una posible bajada de las ventas en su icónica tienda de la quinta avenida, debido a su proximidad con la Torre Trump y sus medidas de seguridad. Y me he acordado del bueno de Stephen R. Covey y de una frase familiar para los que “peinamos canas” (no por la edad, por los disgustos que nos da la vida – a ver si cuela-), “y si la abuela fuma…” en el intento de justificar, no por parte de mis grandes compañeras, la caída de las ventas de la compañía joyera.

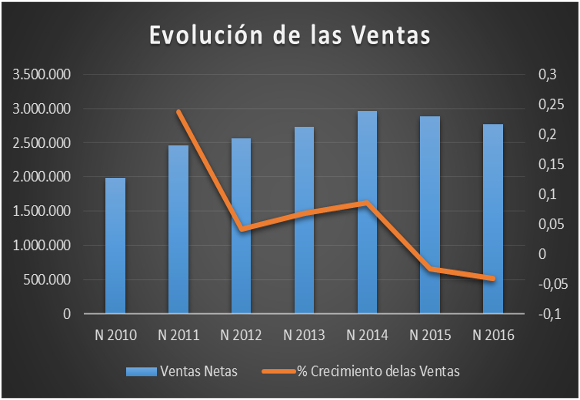

Apelando a los chascarrillos populares de antaño, lo que le sucede a Tiffany es que “eramos muchos y parió la abuela”. Y voy a intentar demostrarlo, antes de analizar los resultados del tercer trimestre, conocidos el pasado 29 de noviembre.

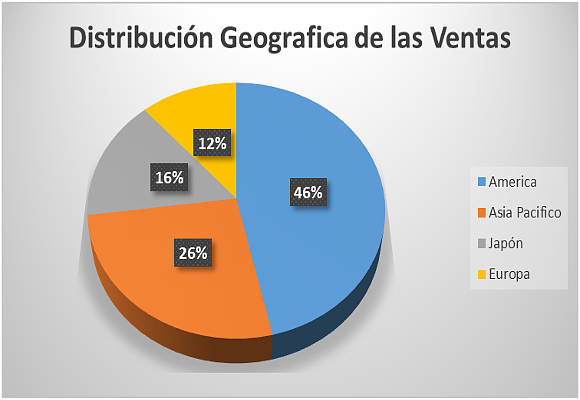

Como podemos observar en este gráfico, las ventas en América representan el 45,26 % de las ventas totales, seguido por Asia-Pacifico (25,80 %), Japón (15,12 %) y Europa (11,26 %). Aunque, como bien indicaba Pilar en su artículo, en este último trimestre, las ventas se han incrementado en el 1,18%, solo Asia-Pacifico (+3,48 %) y Japón (+13,11 %) han tenido crecimientos positivos. En América, las ventas han caído un -1,88 % y en Europa un -9,85 %. Pero en lo que llevamos de año, las ventas globales han caído un -4,11 %, respecto al mismo periodo del año anterior, salvándose solo Japón con una subida del 10,32 %.

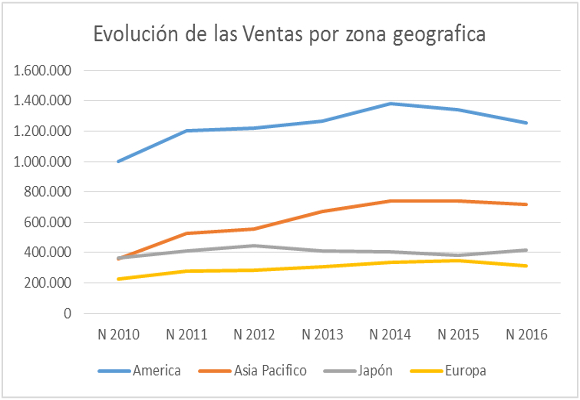

Como podemos observar en el gráfico anterior, la senda bajista de las ventas, en América, no es de un trimestre. Por segundo año consecutivo, las ventas en este continente, están cayendo. Y esto no es por culpa de Trump. Las ventas netas ascendieron a $ 949.300 miles en el trimestre y en $ 2.772.200 miles en lo que llevamos de año, lo que supone un aumento del 1,18 % y disminución del -4,11 %, respectivamente, respecto a los mismos periodos del año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente gráfico desde los últimos nueve meses del 2014, este epígrafe, ha mantenido una senda bajista peligrosa, situándose, ligeramente por encima de los niveles del año 2013.

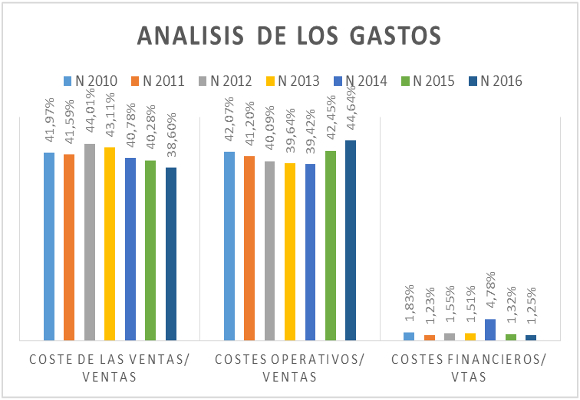

Si analizamos la cuenta de pérdidas y ganancias, como ya indique en anteriores artículos, la compañía ha mantenido una política de contención de gastos variables (-8,12 %, respecto al mismo periodo del año anterior), situándose en el 38,60 % de las ventas, pero no así en los gastos fijos, que si bien han aumentado, en lo que llevamos de año, sustancialmente, como podemos ver el siguiente gráfico, en relación con las ventas, situándose en el 44,64 %, niveles no conocidos en los últimos 6 años.

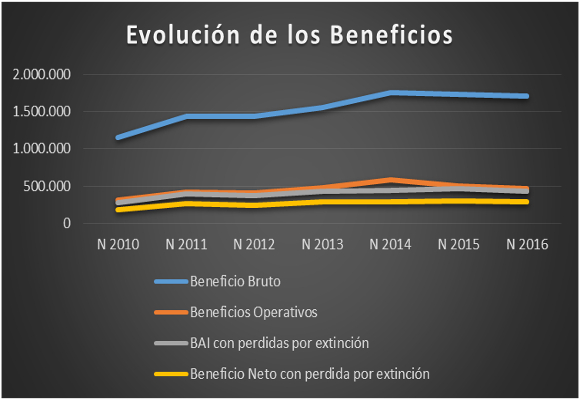

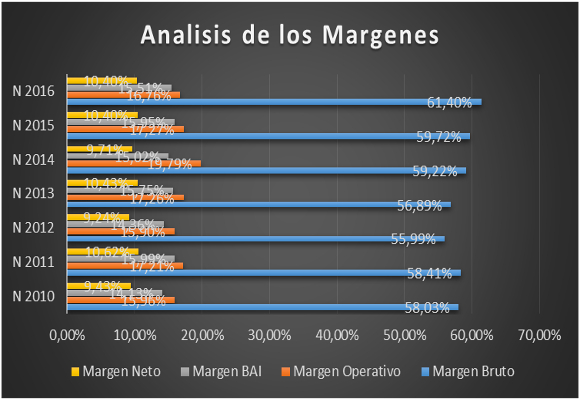

Esto ha supuesto que el beneficio bruto, en lo que llevamos de año, se situé en $ 1.702.200 miles, lo que representa una caída del -1,41 %, respecto al mismo periodo del año anterior. El margen bruto se ha situado en el 61,40 %, lo que representa una mejora de 168 p.b., respecto al año anterior. Como ya he mencionado, la falta de contención en los costes fijos ha provocado que el beneficio operativo haya caído un -6,91 %, para situarse en $ 464.700 miles. El margen operativo disminuye hasta el 16,76 %, lo que supone una caída de -51 p.b. El beneficio neto, aun con la caída de las cargas impositivas del -11,54 %, ha sido de $ 288.300 miles, lo que supone una disminución respecto al mismo periodo del año anterior, del -4,16 %. El margen neto se sitúa en el 10,40 %, niveles similares a los del año anterior.

En cuanto al análisis patrimonial que se desprenden de estos datos conocidos:

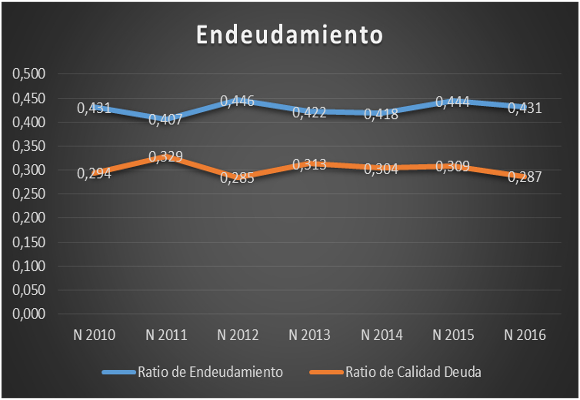

En cuanto a la evolución del endeudamiento de la compañía, tanto el ratio de endeudamiento y calidad de la deuda se mantienen en niveles similares a los del año pasado:

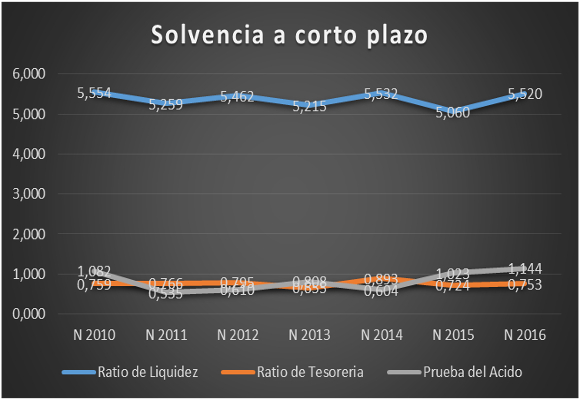

Los ratios de solvencia a corto plazo han empeorado dando muestras de infrautilización de los activos corrientes, realizable y disponible.

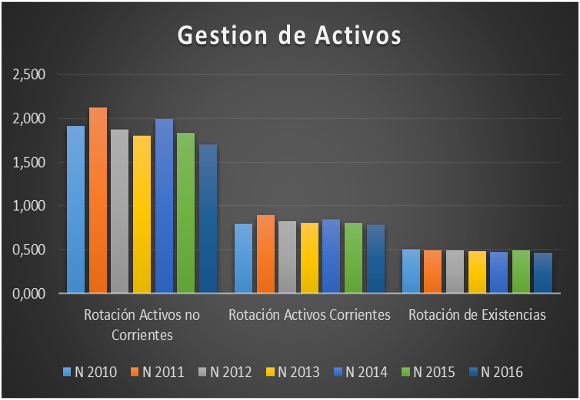

En cuanto a los ratios de gestión de activos, como podemos ver en el siguiente gráfico, nos dan muestras de un empeoramiento en la utilización de los activos corrientes, no corrientes y de existencia, así como un fuerte incremento en el plazo de existencias.

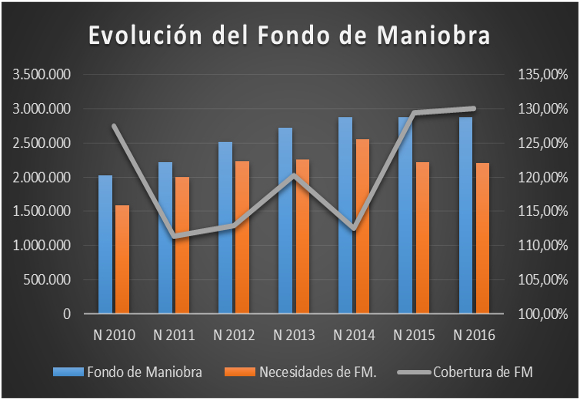

En cuanto al fondo de maniobra, si bien este ha disminuido respecto al mismo periodo del año anterior, la cobertura ha mejorado ligeramente.

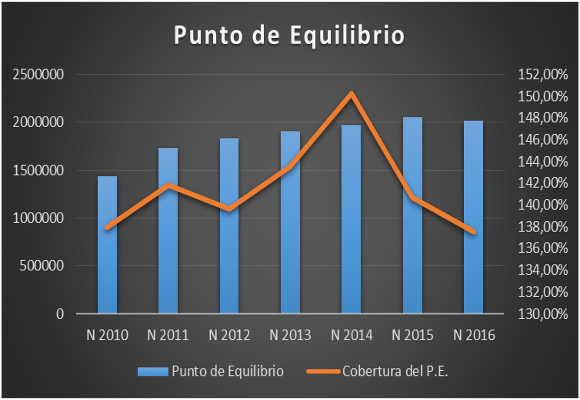

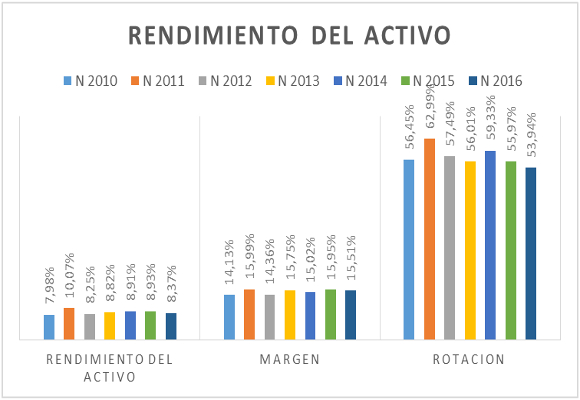

Si analizamos la capacidad de la compañía para generar beneficios, valor y crecimiento, como podemos ver el siguiente gráfico, mientras que el punto de equilibrio disminuye, no es suficiente, ya que la cobertura de este punto de equilibrio mantiene una senda bajista desde el año 2014:

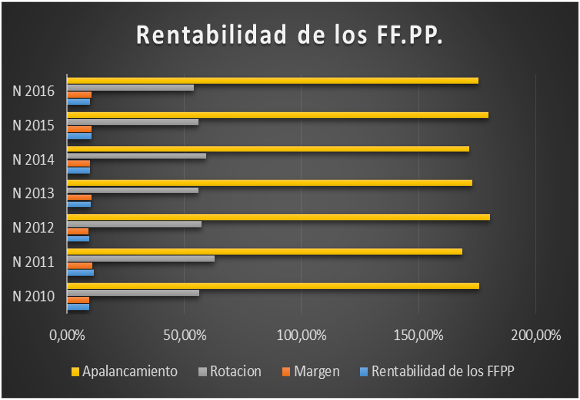

Lo que implica la necesidad de una mejor política de contención de gastos. Por último, en cuanto a la creación de valor, ligera reducción de la rentabilidad de los fondos propios y del activo debido a las caídas tanto en la rotación y apalancamiento y el mantenimiento de los márgenes.

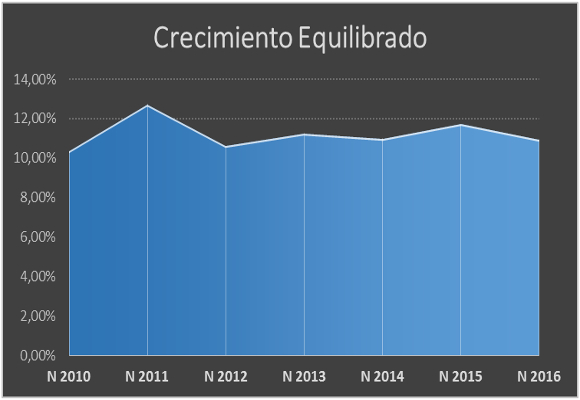

Lo que supone un empeoramiento de la capacidad de crecimiento auto sostenido a niveles del 10,93 %, los más bajos de los últimos tres años:

En resumen, creo que los datos son malos, y no son por culpa de Trump. Como ya he citado en anteriores artículos, los gastos laborales no son el único problema. La caída continua en los márgenes operativos, y del cash flow de la compañía dan unas claras y suficientes señales de la necesidad de una proactividad mayor y mejor, sin justificaciones, ya que por desgracia, actualmente, “la abuela ha parido”.

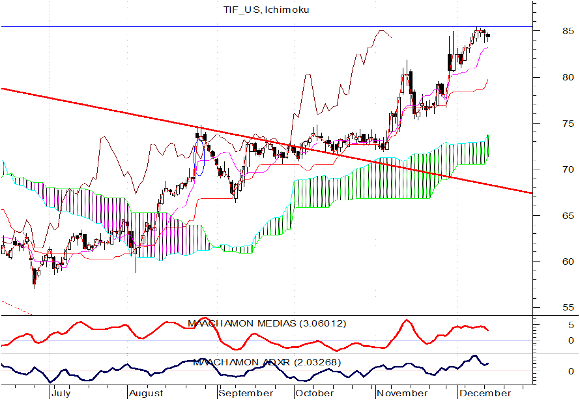

Análisis Técnico del Valor.

Como podemos ver en el gráfico semanal:

- Tras la ruptura del canal bajista, el valor ha experimentado una fuerte subida. Ya decía, en mi anterior artículo que 74,00 era un nivel crítico, ya que era una resistencia a principios de año y hace tres meses. Con la ruptura del mismo, el objetivo de subida es 91,30-96,70

- Esto es corroborado por los indicadores de tendencia y por los de fuerza relativa.

“La admisión de la ignorancia es a menudo el primer paso en nuestra educación.” – Stephen R. Covey.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Foto principal: Las actrices Jennifer Garner, Kate Hudson and Reese Witherspoon con joyas 2016 Tiffany Masterpieces Collection en la apertura de la renovada tienda de Beverly Hills; Getty Images.