Nike: Una de cal y otra de arena

La firma intenta compensar una eventual caída en las ventas con un incremento de su presencia en los canales online.

Menuda semanita que llevamos. La eliminación de la Selección Española de Fútbol a manos de la ‘amarrategui’, Rusia, el día que De Gea decidió moverse por la portería por primera vez en todo el mundial y los penaltis entraron por el centro; el acercamiento de los ex políticos presos a las cárceles catalanas a cambio de la aprobación de Flores como presidente de RTVE teniendo que aguantar que Tardá nos dé lecciones de imparcialidad de la TV3 (manda huevos); y la negativa por parte de Sánchez a cumplir lo pactado ya hace mas de 10 años, de aportar a la OTAN el 2% del PIB, recordándonos a la sentada de Zapatero al paso de la bandera americana en el desfile de las Fuerzas Armadas, mientras Borrell disimulaba hablando de la “masturbación de los grillos en terrenos cálidos”, o lo que es lo mismo, cuánto vale que nuestros sufridos militares den la cara en todas las misiones.

Pero no todo ha sido malo. Acabamos de conocer la posibilidad de que Cristiano Ronaldo abandone el Real Madrid para incorporarse a las filas de la Juventus. Por fin, el Madrid va ser un club y no 21 amigos rodeando a una estrella intermitente. Que tanta paz lleve, como descanso deje.

Algo parecido le ha sucedido a Nike. En solo una semana ha tenido una noticia positiva tras la presentación de resultados anuales, y una muy mala: tras más de 20 años unidos, Roger Federer deja la marca, pasándose a Uniqlo. Una puesta de cuernos en toda regla que se produjo en el escaparate de la pista del All England Tennis Club, en su primera intervención en Wimbledon 2018. No me hagan mucho caso, pero dicen las malas lenguas que han visto a Mark Parker (CEO de Nike), apoyado en la barra del café Tower Hill Tram con cara de Perales balbuceando: “And how is it? What do you spend your free time on?”. Se lo crean o no, voy a intentar desgranar los resultados del ejercicio fiscal 2018 de la multinacional estadounidense, Nike.

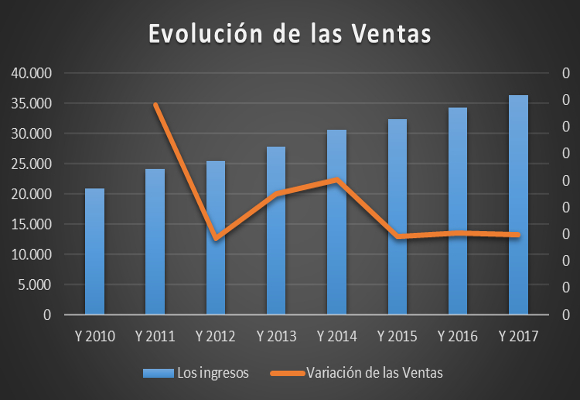

Como ya decía en mi anterior artículo sobre la compañía, los nueve primeros meses del año fueron nefastos, pero el final se ha abierto una minúscula pero real muestra de positividad. Así, las ventas netas, tras un magnífico cuarto trimestre, con subidas del 12,82 %, ascendieron a $ 36.397 millones en el año, lo que representa un incremento respecto al año anterior del 5,96%. Este buen resultado, aun matizado, debe de ser analizado con algo más de detenimiento.

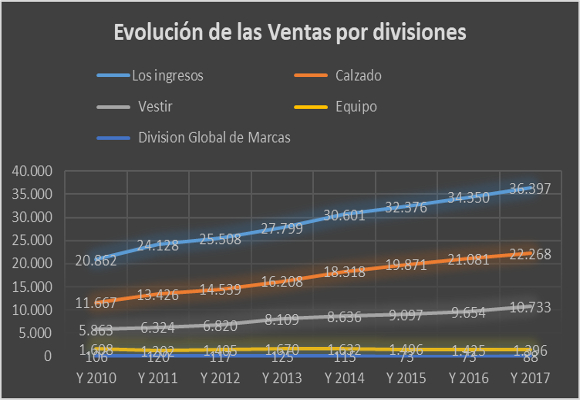

Por sectores:

- Calzado: que representa el 61,18% del total facturado. Sus ventas han ascendido a $ 22.268 millones, lo que representa un incremento del 5,63 % respecto al mismo periodo del año anterior. El buen comportamiento de este producto en China y Europa se ha visto lastrado por la caída en Norteamérica (-3,74 % aun teniendo un buen comportamiento en el último trimestre), que representa el 25,61% del total de ventas.

- Vestido (29,49 % del total vendido) ha facturado $ 10.733 millones, lo que representa un incremento del 11,18 % respecto al mismo periodo del año anterior. Buen comportamiento de este sector que ha roto una racha de tasas de crecimiento negativa que se venía produciendo desde hace tres años, gracias al buen comportamiento en los mercados de China y, sobre todo, Europa.

- Mal resultado en el sector de la Equipación deportiva (3,84% del total facturado), ya que con unas ventas de $ 1.396 millones han disminuido un -2,04 % manteniendo la racha de caídas desde el año 2013.

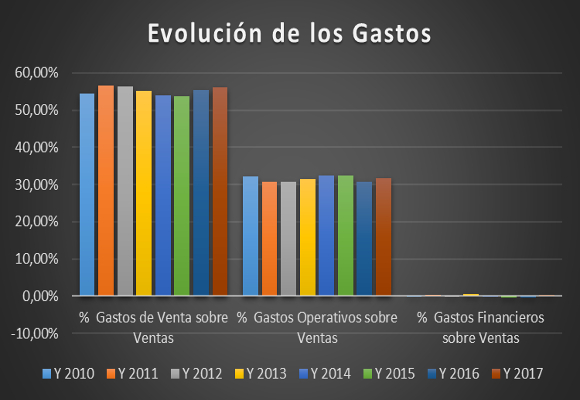

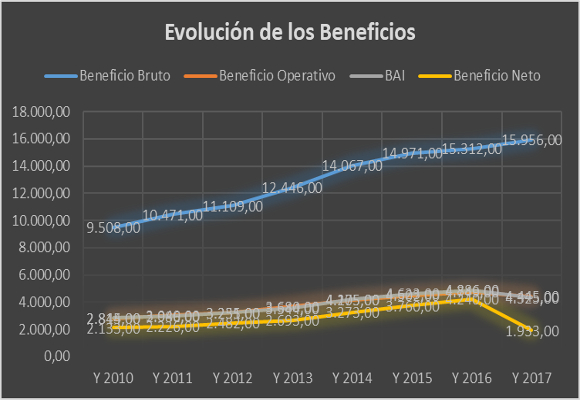

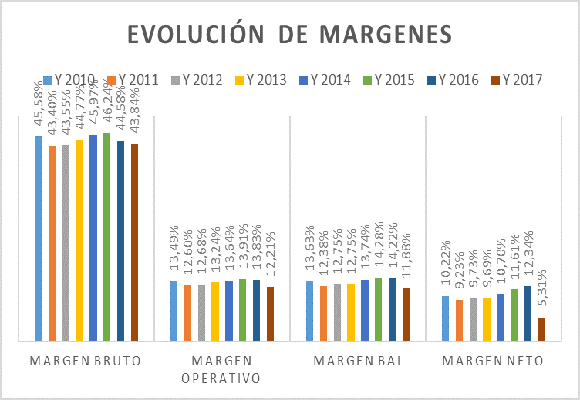

El beneficio bruto se situó en $ 15.956 millones en el año, lo que representa un incremento del 4,21% respecto al año anterior. El margen bruto se sitúa en el 43,84 % con una caída de -74 p.b., provocada por el fuerte incremento de los gastos de ventas en un 7,37%. Este es uno de los puntos negativos a tener en cuenta. Estos gastos en la actualidad representan el 56,16 % del total de ingresos. Niveles más altos desde 2013.

El crecimiento poco controlado de los gastos de creación de demanda (7,06%) y sobre todo en los gastos generales (+9,86 %) ha supuesto que beneficio operativo de $ 4.445 millones, en año, caiga en un -6,40%. El margen de operativo ha empeorado en 161 p.b. para situarse en el 12,21%.

Una mayor carga impositiva y unos menores ingresos financieros han afectado en mayor medida a los resultados netos de la compañía. Así, el beneficio neto se situó en $ 1.933 millones, un -54,41 % menos que en el año pasado, pero ligeramente superior a mis previsiones. El margen neto se sitúa en el 5,31 % con una caída de 704 p.b.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

- En cuanto a su situación de endeudamiento, tanto el ratio de calidad de la deuda como el de endeudamiento se mantienen en niveles de una buena distribución temporal de su financiación.

- Si analizamos la solvencia a corto plazo, la ligera caída de la ratio de liquidez nos da una muestra de una mejor utilización de los activos corrientes, pero como veremos más adelante, aún insuficiente. Esta infrautilización, como podemos ver en la ratio de Tesorería y en la Prueba del ácido, es debida fundamentalmente a una mala gestión del disponible.

- Unanimidad de sentidos en los resultados en la buena gestión de los activos. Ligera subida de la rotación de los activos no corrientes y existencias, pero importante en la rotación de los activos corrientes. Los plazos de las existencias han disminuido a niveles de hace cuatro años.

- Aunque el fondo de maniobra ha disminuido, las necesidades han caído en mayor medida, por lo que la cobertura nos da una mejor situación, sin preocupaciones, a corto plazo.

- Con una fuerte expansión de los costes variables y fijos, que como ya hemos visto representan entre los dos el 87,79% de las ventas totales, el deterioro del punto de equilibrio es muy importante

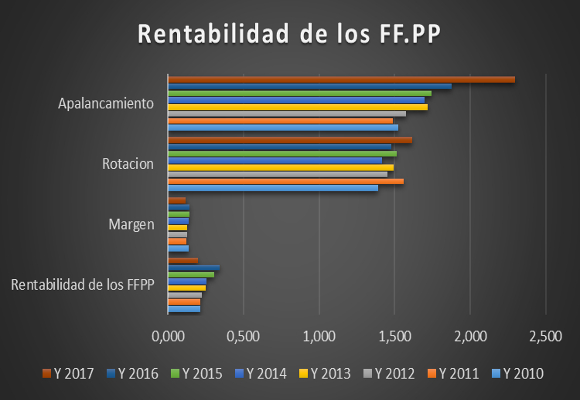

- Nos encontramos con la rentabilidad de los fondos propios más baja de los últimos siete años, ya que a la evolución del apalancamiento no ha compensado las caídas en margen y en la rotación, como podemos observar en el siguiente gráfico:

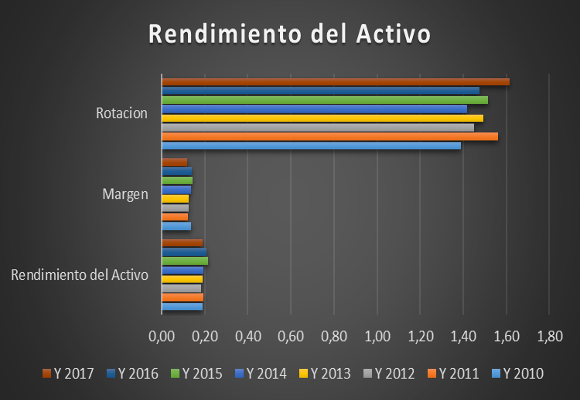

- Y esto se ve mejor, ya que si no tenemos en cuenta el apalancamiento con la caída en la rentabilidad de los activos, la más baja de los últimos cinco años.

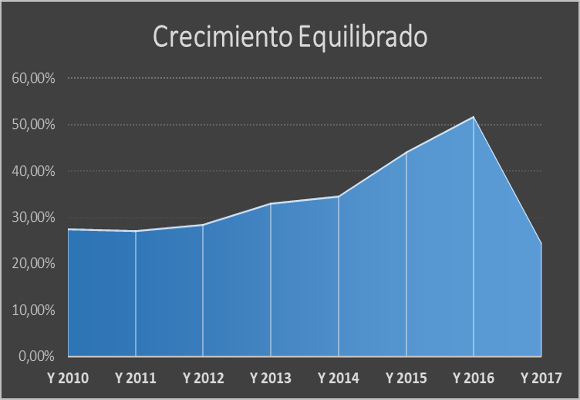

- Y esto provoca que la capacidad de crecimiento auto sostenido caiga hasta niveles del 24,52% (los más bajos de los últimos 7 años).

En resumen, discretos resultados de crecimientos de ventas, pero con signos positivos. La aceleración de las ventas y la caída de márgenes, provocadas por una menor contención en el gasto, son puntos importantes que tratar. Por tanto, las dos medidas antes indicadas van directamente encaminadas al incremento de las ventas con nuevos canales online (y lucha contra las copias ilegales) y a la reducción de gastos operativos tienen que empezar a dar sus frutos, ya que la distancia que tenía con sus competidores se ha reducido al mínimo.

“Los que son infieles conocen los placeres del amor; es el fiel el que conoce las tragedias del amor”. —Oscar Wilde-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Loewe recorre su historia y rinde homenaje a la artesanía en su última exposición

Última hora de la salud de Carlos III tras ingresar de urgencia en el hospital

LVMH nombra a Jean-Christophe Babin CEO de su división relojera

Kering materializa su alianza inmobiliaria con Ardian

Subastan la camiseta de novato de Jordan por 4,2 millones de dólares