Michael Kors: “Ni con Jimmy Choo”

La caída de las ventas ha acabado por demoler los resultados trimestrales de la firma de moda estadounidense.

Parafraseando al bueno de Kike San Francisco, “estamos viviendo en España (yo ampliaría geográficamente, el espectro) el peor momento histórico de mal gusto”. El poder judicial entrometiéndose en el poder legislativo, el legislativo sorteando los nuevos cargos del poder judicial como si fueran casillas de Monopoly, y todo ello con la incorporación de Podemos. ¿Dónde está ese partido que iba a romper con la mala praxis política que sufríamos los españoles?

Aunque después de ver cómo se las gasta en Galicia y Madrid el indestructible Pablo Iglesias, debería de plantearse que las Mareas, Comú y Andalucía no son Podemos y, o aplica los criterios dictatoriales conocidos y aprendidos en Venezuela, o no pasará de aprendiz de brujo. Eso sí, rico, pero aprendiz. Y mientras, la casa sin barrer. Al hablar de nimiedades, se obvian los graves problemas que tenemos en España. Juicios con más de 10 años de retraso (¿Qué sucede cuando un imputado se pasa una década siendo imputado y luego sale absuelto?), desaceleración en los sectores productivos del país, paro galopante, una Seguridad Social en quiebra y unos autónomos engañados y vilipendiados un día sí y otro también…

Algo parecido ocurría en tiempos de Franco cuando se planteaba una manifestación de trabajadores, que también se anunciaba una corrida de toros de Paco Camino, el Viti y Palomo Linares, para aplacar ánimos y voces. Y eso era lo que nos llevábamos para el cuerpo. Entre escuchar las bufonadas de Rufián o las peleas entre Sánchez y Casado (“o lo retiras o no te ajunto”) o el arte de cuchares, me quedo con éste último. Todo esto me genera, sobre todo, un estado de animo de “mala leche” permanente, en vez de pasar de todo a modo de “qué paridas dice la radio cuando no tiene pilas”. Menos mal que me quedan las compras compulsivas, mis partidas de golf y una caja de botellas de Emilio Moro para degustar con amigos y familiares.

Con este estado de ánimo, hace unos días conocí los resultados del segundo trimestre del ejercicio fiscal 2018 de Michael Kors, con la ingenua idea de tranquilizar mi cabreo crónico, pero por desgracia, solo lo he conseguido volviendo al Prozac. En este primer año, tras la incorporación de Jimmy Choo, las expectativas sobre esta compañía eran altas, pero tras conocer un nefasto segundo semestre, esto no lo arregla ni un mano a mano de Morante y Roca Rey. Y si no se lo creen, síganme:

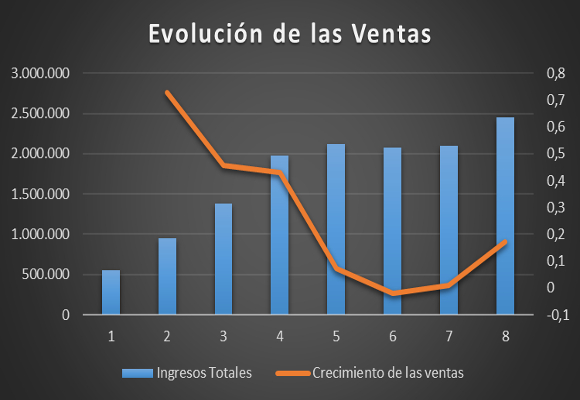

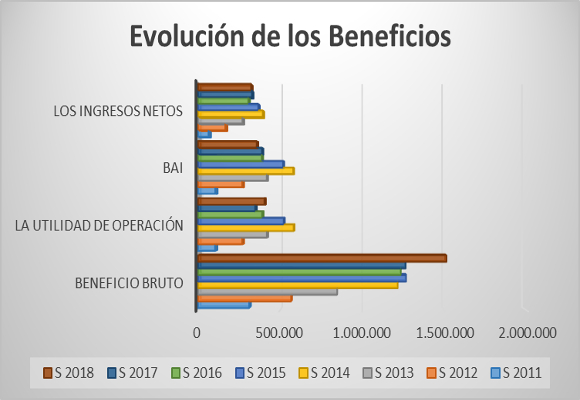

Las ventas netas trimestrales disminuyeron un -40,27 % con unos ingresos de $ 1.231.960 miles. La contabilización de las ventas de Jimmy Choo (el año pasado no estaban aplicados los $116.700 miles) y significativa la caída en picado de las ventas por licencias en un -67,35 %, como viene siendo habitual en trimestres pasados, han desvirtuado un magnífico primer trimestre, disminuyendo las proyecciones a prácticamente la mitad. Con estos malos datos, en lo que llevamos de año, las ventas netas han ascendido a $ 2.456.300 miles, lo que representa un 17,02 % de crecimiento respecto al año anterior. Pero si le restáramos la facturación de JCh, el crecimiento sería de un 3.23 %

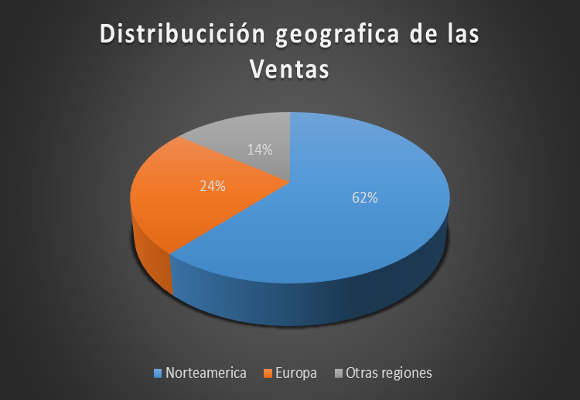

Recordaros que la distribución geográfica actual de las ventas es la siguiente:

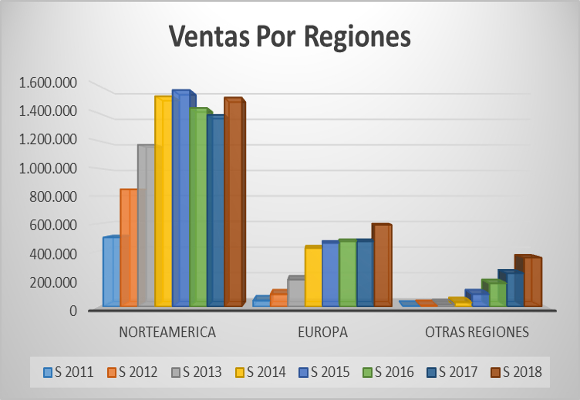

En el análisis de resultados anteriores, los gestores de la empresa achacaban a la fortaleza del dólar, la contribución negativa al crecimiento de las ventas. Pero si analizamos los resultados a tipos de cambio constante, también tendríamos crecimientos mucho más bajos de los que se pueden observar en el siguiente gráfico:

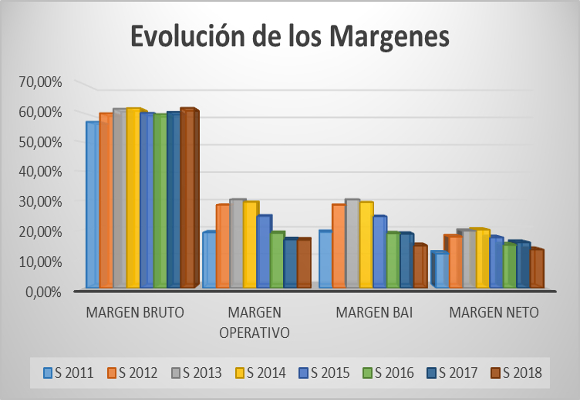

Aun con todo, el crecimiento de las ventas América en un 9,01 % y en Europa en un -25,24 % han ayudado al buen comportamiento en Asia (46,99 %). Buen comportamiento de los costes de ventas con incremento del 13,07 % en valor absoluto y, si los analizamos respecto al volumen de ventas, estos han caído 134 p.b. situándose en el 38,37 % del total vendido. Por este motivo, el beneficio bruto de lo que llevamos de año, crece un 19,63 % para situarse en $ 1.513.900 miles mientras que el margen bruto se sitúa en el 61,63 %.

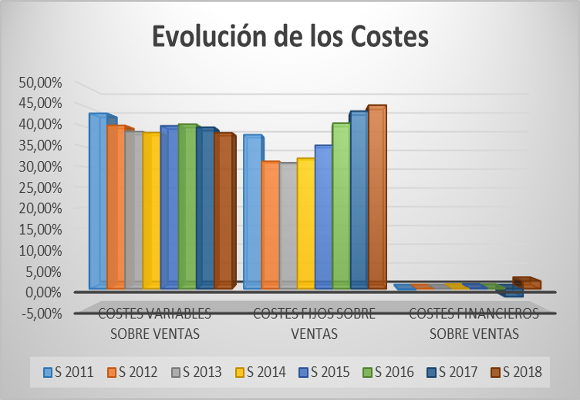

La expansión de los costes de venta generales y administrativos en un 20,15 % y los deterioros de los activos de larga duración en un 83,78 % hace que los gastos generales suban un 20,97 % respecto al año pasado. Esto supone que representen el 45,16 % de todas las ventas. Con estos datos, el beneficio operativo es de $ 404.600 miles, que representa un crecimiento del 16,10% en comparación con los resultados del pasado año. El margen operativo sufre una caída de -13 p.b. para situarse en el 16,47 %.

El incremento de los costes financieros, tanto en valor absoluto como con respecto a las ventas, hace que el BAI ascienda a $ 357.600 miles, lo que supone una caída del -8,12 % respecto al año anterior.

Una reducción de la provisión para impuestos de un -43,77 % respecto al año anterior hace que el beneficio neto caiga un -1,49 % para situarse en $ 323.300 miles. El margen neto cae -248 p.b. para situarse en el 13,16 %.

Por tanto, como podemos observar, ha sido un malísimo trimestre. Y si a esto le añadimos que los ingresos de MK se han estancado, Mr. Idol tiene un problema que no se ve en valores absolutos, pero un problema: Michael Kors se desinfla. Del análisis patrimonial y financiero de la compañía, cabe mencionar lo siguiente:

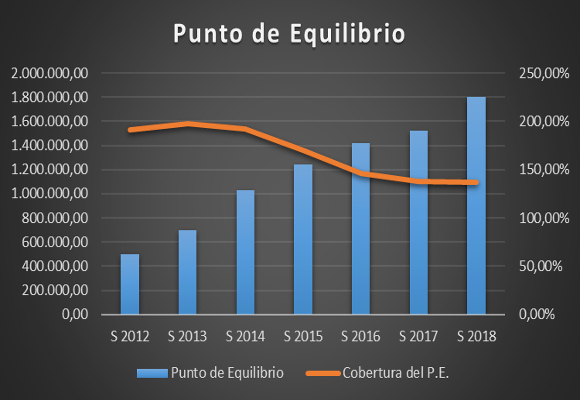

En cuanto a su situación de endeudamiento, los niveles del ratio de endeudamiento han crecido hasta niveles óptimos, acompañados por una caída en el ratio de calidad de la deuda, por lo que su situación ha mejorado significativamente. Si analizamos la solvencia a corto plazo, las tres ratios analizados nos empiezan a dar señales, cuanto menos, de normalización. Por tanto, los activos corrientes de la compañía están mejor utilizados. Datos dispares en cuanto a la gestión de los activos: Las subidas de los ratios de rotación de los activos corrientes y existencias, se compensan con la mala gestión de los Activos no corrientes. Demasiada estructura para tan pocas ventas. En cuanto al punto de equilibrio, como podemos observar, su subida exige imperiosamente, como ya he citado en anteriores artículos, la necesidad de mantener una política restrictiva en los gastos fijos, incrementando las medidas para su consecución.

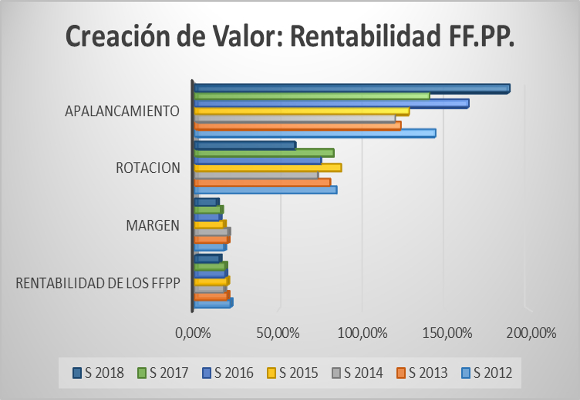

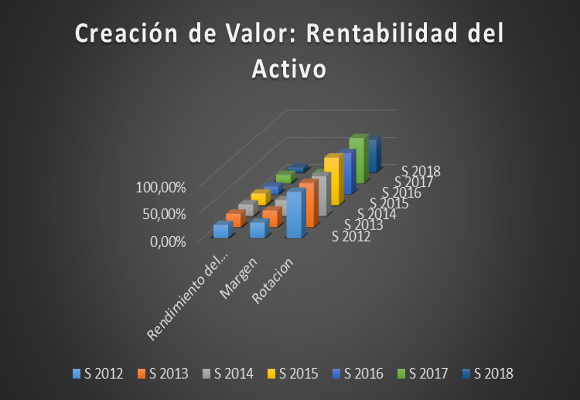

Nos encontramos que la rentabilidad de los Fondos Propios ha caído a mínimos de los últimos cinco años, debido fundamentalmente a que la subida del apalancamiento no ha cubierto la caída de los márgenes y rotación.

Y esto se ve mejor con la caída en la rentabilidad de los activos a niveles más bajos de los últimos 5 años al no tener en cuenta para su cálculo ni el apalancamiento ni las previsiones impositivas.

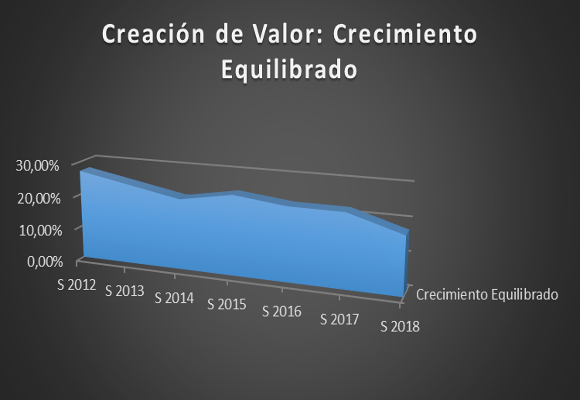

Por tanto, la capacidad de crecimiento auto sostenido cae hasta niveles más bajo de los últimos años, llegando tan solo al 17,38%.

En resumen, pobre sensación nos han dejado los datos del segundo trimestre del año fiscal 2018 de la compañía. Mala política de utilización de activos, gastos fijos disparados y subidas maquilladas por la incorporación de Jimmy Choo, que no disimulan la falta de crecimiento de las ventas.

“Sí, en el toreo está presente la muerte, pero como aliada, como cómplice de la vida: la muerte hace de comparsa para que la vida se afirme”- Fernando Savater.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Últimas noticias

Sandalias Catchalot para la temporada de primavera verano 2025

Kristen Stewart se casa en secreto con Dylan Meyer

A subasta un Basquiat que podría alcanzar los 30 millones de dólares

Probamos en el nuevo BMW X3: un SUV que derrocha modernidad y minimalismo

Hermès subirá sus precios para compensar los aranceles de Trump