LVMH no deja de soñar

Sus resultados anuales nos llevan al mundo de los sueños y nos permiten imaginar que el mundo del lujo vivirá un año lleno de buenas noticias.

¿Alguna vez han pensado, influenciados por el sueño de Morfeo o por otros alucinógenos naturales o artificiales, que nuestra vida y todo lo que nos rodea está escrita por unos pésimos guionistas (peores que Tommy Wiseau en The Room, éste por lo menos hacía gracia), que no recuerdan lo que escribieron en días pasados? Sin ir mas lejos, hace dos noches soñé que mis artículos en The Luxonomist eran un servicio público y, por lo tanto, debían ser obligatoriamente leídos, prohibiendo la lectura del resto de los artículos de mis compañeros (bueno, los de Marcos Mosteiro los podéis leer entre líneas, que para eso es mi amigo). Lo único que no comprendí del sueño era la luz verde insertada en mi frente y el cartel de “libre” que colgaba de mi nariz.

Esta mañana me he levantado con un nuevo sueño. Posiblemente influido por un viejo libro que leí hace años (lo que hace la memoria) en el que, cansado de luchar contra los elementos, decidía poner un anuncio en el Segunda Mano (no en el ABC porque solo me ofrecían tres líneas al lado de otro que ofertaba un servicio de traducción de griego por una señorita “voluptuosa”) en el que ponía a la venta mi cuerpo y mi mente.

En el espacio que va del sueño profundo al MOR, recibí una oferta de una ex boxeadora de los pesos pesados familiarizada con el Marqués de Sade, que se encontraba sola en el mundo (su último amor está en rehabilitación); de un médico chino que buscaba en mí células madre para clonar no sé qué especie; y de algunos que me mandaban instrucciones para ir vendiendo, poco a poco, mis órganos en el mercado negro.

Lo que no encontré, posiblemente porque entraba en la zona de despertar (permítanme cierta ingenuidad, es mi sueño), fue ninguno de estos malos guionistas que escriben nuestras vidas, y que, olvidándose de lo escrito con anterioridad, cambiarán el plano y me otorgarán toda la suerte y felicidad del mundo. Así, como estos sueños van de mal en peor, esta noche voy a aplicarme para no soñar nada y esperar una cita con mi psicoanalista (a ver si tiene bemoles para recibirme).

Ver esta publicación en Instagram

Permítanme, después de esta onírica disertación, voy a analizar con un grado de felicidad (y no es para menos) los resultados del ejercicio fiscal 2018 del grupo fabricante de productos de lujo LVMH que conocimos esta semana. Ya sospechaba que estos resultados serían buenos, solo había que analizar la evolución de las ventas trimestralmente. Pero tengo que reconocer que mis previsiones se han quedado cortas. El resumen del año es el siguiente:

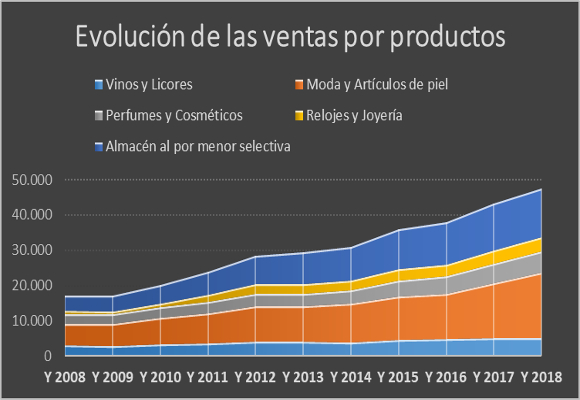

Los ingresos por ventas se han incrementado respecto al año 2017 en un 9,83%, alcanzando los € 46.826 millones, cifra récord en la historia de esta compañía y muy por encima de mi horquilla de previsiones que se situaban en € 43.000-45.000 millones. Como podemos observar en el siguiente gráfico, las tasas de crecimiento mantienen una desaceleración que se va compensando en los dos últimos años, pero manteniéndose en los dos dígitos de crecimiento.

Los ingresos por unidad de negocio:

- Vinos y licores (10,84% del total de ventas): Las ventas en todo el año ascendieron a € 5.143 millones (+1,16 %) pero con un crecimiento de los ingresos operativos de un 5,00 % respecto del año anterior, gracias a la política de aumento de precios.

- Moda y artículos de piel (38,89% de las ventas): Las ventas se situaron en € 18.455 millones (+19,28 %) gracias al buen comportamiento de Louis Vuitton, Loewe, Céline, Givenchy, Kenzo y Loro Piana.

- Perfumes y cosméticos (12,84% de las ventas): Gracias al incremento de ventas de fragancias como Christian Dior y Guerlain, esta división facturó € 6.092 millones en todo el año, lo que representa un incremento del +9,57 % en comparación con el año anterior.

- Buen comportamiento en relojes y joyería (8,69%) con una facturación de € 4.123 millones, lo que representa un incremento del +8,36 % gracias sobre todo al buen comportamiento de Bvlgari , Chaumet y Hublot.

- Ventas al por menor selectivas (28,75%) ingresaron € 13.646 millones, lo que representa un crecimiento del 2,52%. El mal comportamiento de este sector es claro, ya que debemos recordar que los ingresos de 2017 se vieron afectados por la expiración de las concesiones del duty free en el aeropuerto de Hong Kong.

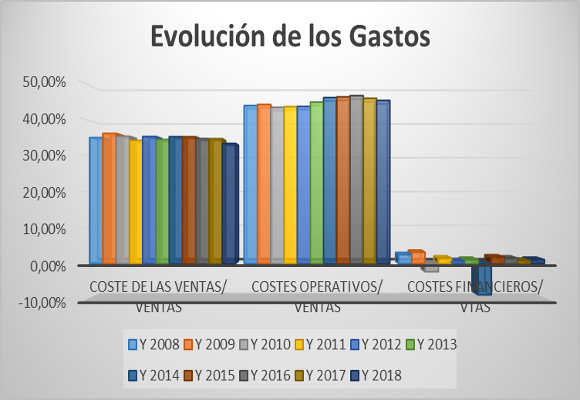

Si analizamos la cuenta de pérdidas y ganancias, al contrario que en años anteriores, la compañía ha mantenido una política restrictiva de gastos operativos rompiendo una racha de siete años consecutivos, situándose en el 45,27 % de las ventas, y una fuerte contención en los gastos sobre ventas que, aun habiendo crecido, representan el 33,37 % de las ventas, nivel más bajo de los últimos diez años.

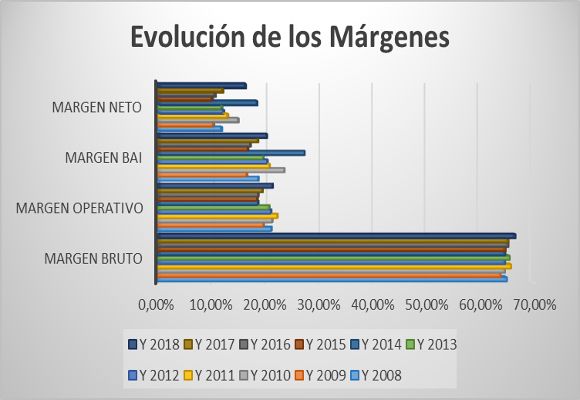

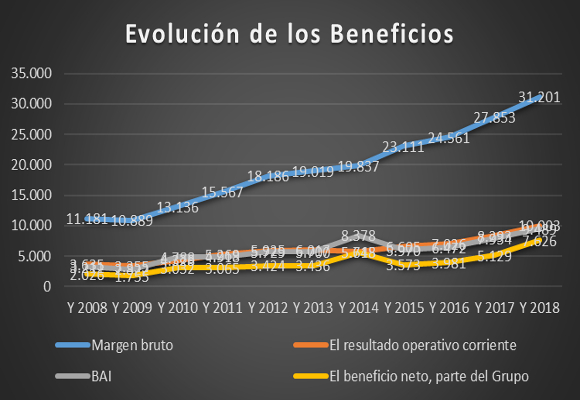

Esto ha supuesto que el beneficio bruto se situé en € 31.201 millones, lo que representa un incremento del 12,02 % respecto año anterior. El margen bruto se ha situado en el 66,63 %. Como ya he mencionado, la contención en los costes fijos ha provocado que el beneficio operativo haya crecido en un 20,62 % para situarse en € 10.003 millones. El margen operativo aumenta hasta el 21,36 %, lo que supone una subida de +191 p.b.

El beneficio neto ha sido de € 7.626 millones, lo que supone una subida respecto al año anterior del 48,68 %. El margen neto se sitúa en el 16,29 %, el más alto desde 2008 y suponen un incremento de 426 p.b. respecto al año anterior.

Del el análisis patrimonial y financiero cabe mencionar lo siguiente:

- En cuanto a su situación de endeudamiento, los niveles del ratio de endeudamiento dentro de los márgenes óptimos nos da una primera impresión de la buena situación para rentabilizar los fondos propios. Si a esto le unimos los actuales niveles del ratio de calidad de la deuda, nos da muestras de la fortaleza de la compañía para atender a sus pagos a corto plazo.

- Si analizamos la solvencia a corto plazo, la caída dentro de los márgenes óptimos del ratio de liquidez es provocada por una mejor utilización del disponible.

- Y esto da lugar a una mejora en la gestión de los activos no corrientes, pero una ligera infrautilización de los activos corrientes. En cuanto a la gestión de los inventarios, aun siendo mejor que en años anteriores, no ha servido para el ligero repunte del plazo de existencias. Atentos a este punto.

- En cuanto al punto de equilibrio, su subida hace plantearse un mayor esfuerzo, si cabe, para mantener una política restrictiva en los gastos, incrementando las medidas para su consecución. Aunque la subida de la cobertura pueda permitirse cierta laxitud.

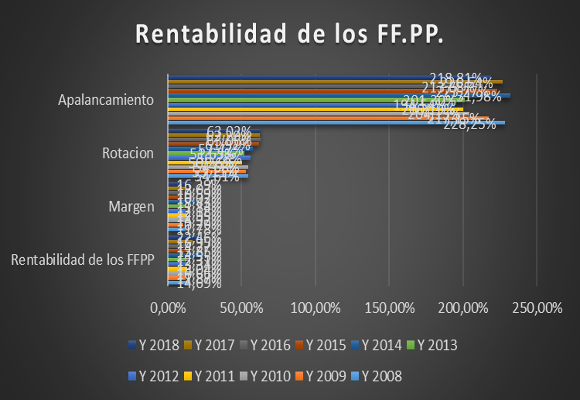

- Nos encontramos que la rentabilidad de los fondos propios ha subido en el año debido fundamentalmente a que la fuerte subida del margen y en menor medida por la rotación, que han compensado la caída en el apalancamiento.

- Lo mismo se pude observar con el incremento de la rentabilidad del activo, la máxima de los últimos 9 años, situándose en el 51,43%.

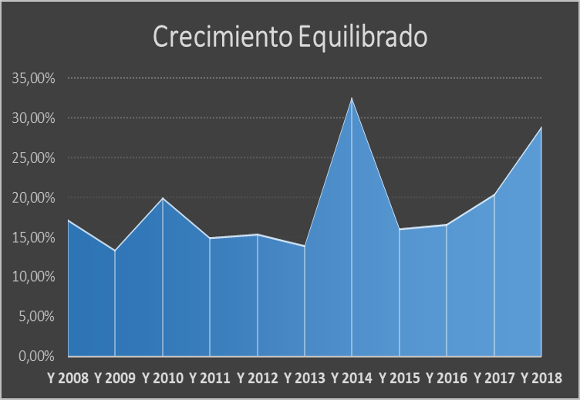

- Por tanto, la capacidad de crecimiento auto sostenido repunta hasta niveles del 28,96% cercano a los máximos que consiguió la firma en 2014.

A modo de conclusión, magníficos resultados, una vez más, por encima de mis expectativas. Lo único mencionable a mejorar es la política de inventarios y cierta infrautilización de los activos corrientes. El mantenimiento de la política de reducción de gastos y el arreglo de estos pequeños desajustes, servirá para que en 2019 volvamos a soñar con ella.

“Ser poderoso es como ser mujer. Si le tienes que decir a la gente que lo eres, entonces no lo eres” –Margaret Thatcher-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Consejos y cremas para lucir unos pies bonitos este verano

Subastan los guantes manchados de sangre de Abraham Lincoln

Meghan Markle agota en una hora todos los productos de su tienda, As Ever

Madrid se convertirá en el epicentro de la gastronomía peruana

El príncipe Harry rompe relaciones con su prima Eugenia de York