Guess, la fuerza se adquiere avanzando

Los últimos resultados de Guess demuestran que cuando no existen unos magníficos resultados en cuanto a las ventas, los márgenes de la compañía se resienten.

Después de asistir al resurgimiento, cual Ave Fénix, del grandioso Rafael Nadal, consiguiendo por duodécima vez ganar en Roland Garros y lo que es mas importante, de las declaraciones tras conseguir tan magna gesta, uno afronta la semana de otra manera. Según el bueno de Rafa, hace unos meses, tras sufrir innumerables lesiones, tocó fondo. Pero gracias a esa mente portentosa, aceptando los problemas, cambiando de actitud e incorporando nuevas energías, poco a poco ha quemando etapas intermedias y ha podido conseguir este triunfo mayúsculo.

Ver esta publicación en Instagram

A uno, estas declaraciones, le pillan supercabreado con el mundo. No voy a contarles mis penas, pero como ya dije la semana pasada: “Fumo mucho, duermo poco y, lo que veo no me gusta”. A fuerza de ser repetitivo, estamos rodeados de una clase política desalmada, sin palabra, justificando cualquier medio para conseguir su fin, con un afán personalista que ha convertido su cargo de representantes del pueblo en una profesión muy bien remunerada. Alguien que lea esto, podría pensar que la remuneración es escasa.

Yo, acostumbrado a luchar dentro del sector privado, tengo la máxima de que la remuneración va en función del trabajo. Por tanto, nuestros políticos actuales, están excesivamente remunerados. Llevamos mas de cinco años en los que los representantes, ellos mismos, no han legislado (salvo en los decretos leyes electoralistas) en un país que necesita como el comer despegar de esta situación.

Ver esta publicación en Instagram

De un poder judicial, a veces por falta de medios y otras por la pasividad laboral que da el funcionariado por oposición, que solo es diligente en los juicios mediáticos, y que mantiene la presunción de culpabilidad a ciudadanos, durante mas de nueve años, en muchos casos. La justicia española, ni la sociedad, se pueden permitir casos como los de Sandro Rosell, que tras 634 días en prisión preventiva, embargadas sus cuentas, sin posibilidad de mantener a una familia, salga absuelto sin que nadie se responsabilice de este hecho. Y este caso, por desgracia, no es el único. La justicia ha pasado del principio de “in dubio pro reo” al “In dubio causa est, quod ad vincula stultus. Ego sum officialis statum”.

Y de la falta de poder ejecutivo, mejor no hablar. Cabe preguntarse después de todo, ¿cómo afrontaría Nadal este tenis de vida que nos rodea? Yo no sé la respuesta, pero en cuanto me deje de hacer efecto el Prozac, posiblemente, adopte la actitud para este partido vital, como la de Nick Kyrgios este año: tirando sillas, protestando e intentando poner nervioso al personal con la frase “………… tu novia se acostó con Kokkinakis” (los puntos suspensivos pueden ser formateados con un desplegable a gusto del autor).

Ver esta publicación en Instagram

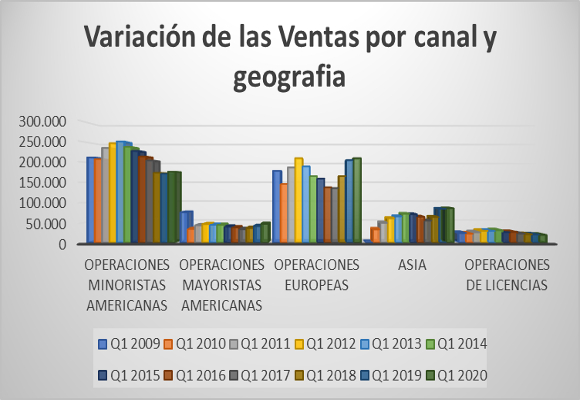

Pero, en fin, vamos al lío. Hoy voy hablar sobre Guess y de los resultados del primer trimestre, que conocimos hace unos días. Así las ventas netas de la compañía ascendieron a $ 536.691 miles en el trimestre, lo que supone un incremento del 2,95 % respecto al mismo periodo del año anterior. Las ventas de productos, que representan el 96,49 % del total de los ingresos, crecieron un 3,26 %, paliando la caída de los ingresos por royalties, en un -4,88 %.

Tras un periodo de tiempo con crecimientos negativos en ventas (2013-2017), por tercer año consecutivo, el crecimiento de Guess ha sido positivo, pero lejos del obtenido el pasado año.

El dato positivo es que, salvo los royalties, todos los canales de distribución, han crecido frente al mismo periodo del año anterior. Las ligeras subidas en las ventas minoristas en América (32,87 % de los ingresos totales) en un 2,97%, Europa (39,41 % de las ventas) de un 2,25 % y Asia (15,84 %) en un 1,36 %, se han visto favorecidas por un magnifico comportamiento en operaciones mayorista en el mercado americano (8,61 %) con un crecimiento del 13,58 %.

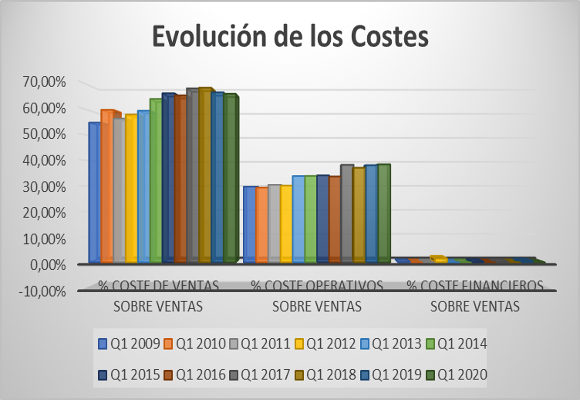

El plan de expansión, en el 2017, en Europa, ha dado sus frutos, pero existe un cierto estancamiento en este inicio del año fiscal. Los costes de ventas han crecido, en valor absoluto, en un 2,13 % en lo que llevamos de año, que, si los analizamos respecto al volumen de ventas, estos han disminuido en -53 p.b., situándose en el 66,10 % del total vendido.

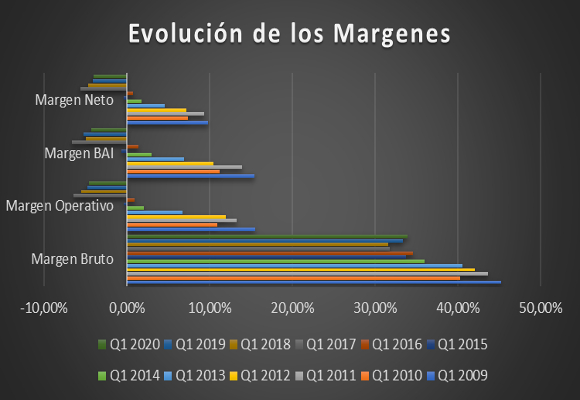

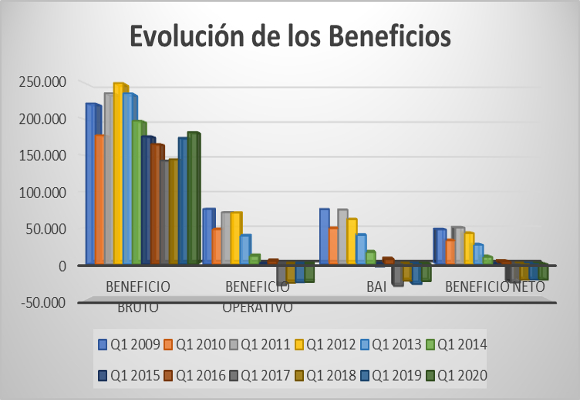

Los niveles de inventario vienen aumentado, significativamente, año tras año, sin ninguna justificación oficial convincente. Aun así, el buen comportamiento en la evolución de los costes de venta, con una mejor política de inventarios, podría haber mejorado la situación espectacularmente. Por este motivo, el beneficio bruto, en lo que llevamos de año, sube un 4,61 %, para situarse en $ 181.949 miles. Mientras que el Margen Bruto se sitúa en el 33,90 %.

La falta de contención de los costes de venta, generales y administrativos con un incremento del 3,24 %, hace que los gastos generales, repunten, en valor absoluto, un 3,82 %, respecto al año pasado. Esto supone que representen el 38,46 % de todas las ventas. Con estos datos, el beneficio operativo es de $ -24.471 miles, que representa una mejora del 1,68 %, en comparación con los resultados del pasado año. El margen operativo se sitúa en el -4,56 %.

La subida de los ingresos financieros, respecto de las ventas y en valores absolutos, hace que el BAI ascienda a $ –23.298 miles, lo que supone una subida del 14,55 %, respecto al año anterior.

Una disminución de las perdidas imputables a este ejercicio, hace que el beneficio neto caiga un -0,72 %, para situarse en $ -21.374 miles. El margen neto se sitúa en el –3,98 %.

En definitiva, en este primer trimestre la compañía ha incrementado sus ventas y márgenes brutos (si bien, estos podrían haber sido mejores con una mayor contención de los gastos sobre ventas). Mala gestión de los costes operativos, compensada, en parte, por los ingresos financieros. Buen trimestre, en líneas generales, pero que no consigue tapar los problemas estructurales de Guess.

Del el análisis patrimonial y financiero de Guess, cabe mencionar lo siguiente:

- En cuanto a su situación de endeudamiento, los niveles del ratio de endeudamiento se han disparado, si bien la calidad de la deuda nos da una imagen de un mejor equilibrio entre el corto y largo plazo, si bien también dificultades para rentabilizar los fondos propios.

- Si analizamos la solvencia a corto plazo, las tres ratios analizados nos empiezan a dar señales, cuanto menos, de normalización. Mientras que la ratio de liquidez y prueba del ácido se acerca a niveles óptimos, el de tesorería sigue alejado. Debería de analizar la compañía, como ya he citado con anterioridad, un mayor ajuste en cuanto al tratamiento de sus inventarios.

- Datos dispares en cuanto a la gestión de los activos. La subida del ratio de los activos corrientes se ve empañada con la mala evolución en la gestión de los activos a largo, y de los inventarios. Como muestra, el plazo de existencias se ha incrementado en un 7,67 % respecto al del año anterior.

- La caída del fondo de maniobra, así como las mayores necesidades, hace que la cubertura, aun siendo confortable, sea la menor de los últimos doce años.

- En cuanto al punto de equilibrio, como podemos observar, aun con su ligera subida, exige imperiosamente la necesidad, por parte de Guess, de mantener una política restrictiva en los gastos fijos, incrementando las medidas para su consecución.

- Nos encontramos que la rentabilidad de los fondos propios ha empeorado, debido fundamentalmente, a que la subida del apalancamiento y la rotación no ha compensado el descalabro de los márgenes.

- Y esto se ve mejor con menor caída en la rentabilidad de los activos, a niveles de -0,98 %, al no tener en cuenta, para su cálculo, ni el apalancamiento ni las previsiones impositivas.

- Por tanto, la capacidad de crecimiento auto sostenido, cae hasta niveles del –3,76 %, el nivel mas bajo de los doce años analizados.

En resumen, cuando no existen unos magníficos resultados en cuanto a las ventas, los márgenes de Guess se resienten. Esta política tiene, como principal problema, que cuando no hay un aumento de los ingresos de dos dígitos que no perdure en el tiempo, y los costes fijos y financieros mantengan su senda ascendente, la foto sale movida.

“Es sabio dirigir el enojo hacia los problemas, no hacia la gente. Para concentrar tus energías en respuestas, no en excusas”. -William Arthur Ward.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Victoria Beckham cae rendida al estilo de la reina Letizia: «Es mi musa definitiva»

Mango se expande en Estados Unidos con Victoria Beckham como reclamo

Así es la aerolínea de lujo solo para mascotas

La princesa Leonor se gana el cariño de los zaragozanos que la nombran Hija Adoptiva

La reina Letizia, con tweed y perlas, en la ceremonia del Premio Cervantes