Levi Strauss: futuro incierto

Levi Strauss tiene que seguir presionando en la contención del gasto y mejorar la infrautilización de los activos corrientes, mientras hace realidad su sueño expansivo.

Uno, sin estar afiliado a un partido político (¡Dios me libre!), tiene determinados gustos que pueden herir determinadas sensibilidades. No impongo esta forma de vida a las personas que me rodean, de la misma forma que exijo que me respeten mis ideales. Soy heterosexual, pero comparto, respeto y aplaudo que aquellos que no lo son, revindiquen (no solo en un día) sus derechos y oportunidades. Estoy en contra de hechos como los acaecidos en el metro de Barcelona, en el que una mujer amenazó e insultó a una pareja de féminas, por el mero hecho de besarse en público, con menores o sin menores observándoles.

https://twitter.com/Cs_Madrid/status/1147616368705101824

Por tanto, como ustedes comprenderán, estoy de la misma forma en contra del escrache, dirigido y orquestado por determinadas fuerzas políticas en la sombra (¿Por qué los políticos se tienen que apoderar de todo? Ah, siento esta pregunta tan ingenua, porque así no hacen lo que deberían de hacer: gobernar) sufrido por Ciudadanos, en la cabalgata del Orgullo, y justificado (justificar lo injustificable) bajo la frase matona, de patio de colegio y westeriana de “tu te lo has buscado”. Y lo mas indecente, si indecente, de todo ello, es que la escracheadora del metro, con menos preparación y “poderes”, se situé en la misma, similar y orquestada nefasta posición que el ministro en funciones Marlasca, el podemita Navatero o el pseudoperiodista (no por título, sino por actuación) de Ignacio Escolar, con menores o sin menores observándoles.

Ver esta publicación en Instagram

Otra de mis pasiones, superada con creces por el golf (aprovecho para felicitar a Jon Rahm y Jorge Campillo, por su brillante actuación en el Open de Irlanda) es el mundo de los toros. Estamos en ecuador de los San Fermines 2019 y, por desgracia, creo que estamos adulterando una fiesta con mas de nueve siglos de historia. Creo que el Ayuntamiento de Pamplona debería analizar determinadas actuaciones que han provocado el descontento popular.

Con unos mansos que corren mas que Usain Bolt, arropando a la manada hasta los chiqueros de la plaza y las sustancias antideslizantes impregnadas en la calzada que hace que, los toros, pasen por la curva de Mercaderes (como me gusta ver los encierros en este punto) como el que pasea por el bar Monasterio con una cerveza en la mano a la búsqueda del ansiado pincho, estamos reduciendo a la nada las posibilidades de emocionantes carreras. Hemos pasado del peligro de las astas de los morlacos a empujones, pisotones y tarascadas de los veloces mansos.

Ver esta publicación en Instagram

Las tradiciones son las tradiciones, le guste a quien le guste, y uno que ya esta jugando la segunda parte de su partido vital, se agarra a ellas, inconscientemente, para olvidarse del ambiente socio político hostil que le rodea. Como esto no cambie, la única solución posible es una visita a la consulta de nuestra querida, excepcionalmente cualificada y gran compañera Ana Villarrubia, o volver bajo los efluvios de los antidepresivos inhibidores.

Ver esta publicación en Instagram

Algo parecido, guardando las distancias, está ocurriendo con la compañía Levi Strauss, tras conocerse los resultados del segundo trimestre del año. Como ya publiqué en mis antiguos artículos sobre la compañía, la salida a Bolsa para captar una inyección de capital necesaria para afrontar una fuerte expansión, tienen sus ventajas, pero también, inconvenientes. Los costes de esta expansión estaban descontados y paliados con una buena evolución de las ventas, pero si estas fallan, el efecto de estos gastos, se expanden exponencialmente. Los resultados semestrales de Levi Strauss, que conocimos ayer, se pueden resumir en los siguientes puntos:

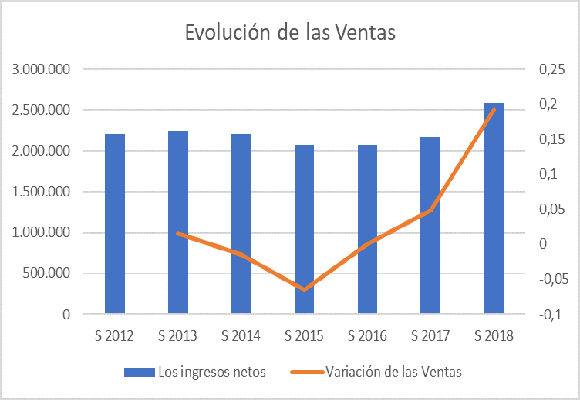

Empecemos por las ventas netas, que ascendieron a $ 2.747.398 en el acumulado del año 2019, suponen un incremento del 6,10 %, comparándolas con el mismo periodo del año anterior. Esto es un punto a tener en cuenta, ya que esta facturación es superior a la media del sector y muy por encima de mis expectativas, tengo que reconocerlo.

Y sobre todo, si analizamos su evolución en los últimos años. Como podemos ver en el anterior gráfico, la senda bajista de los ingresos, rota con un cambio de tendencia alcista iniciado en el 2015, se consolida con los datos que hemos conocido, siendo las ventas, en valor absoluto, mas importantes de los últimos seis años.

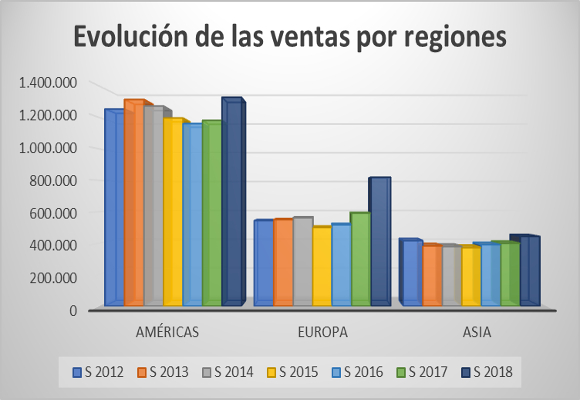

Así, la evolución de las ventas, geográficamente, ha sido:

- En América, los ingresos han ascendido a $ 1.409.962 miles, lo que supone un incremento del 6,25 % respecto al mismo periodo del año anterior. Esto es debido a un incremento de los ingresos del tramo minorista, y una ligera mejora de las ventas de Dockers.

- En Europa, los ingresos netos crecieron un 5,31 %, con una facturación semestral de $ 863.045 miles gracias al buen comportamiento de ropa de mujer.

- En Asia, se facturaron $ 474.391 miles, lo que supone un incremento del 7,11 % respecto al mismo periodo del año anterior. Y es aquí, donde la compañía va hacer un mayor esfuerzo de crecimiento, centrados en India y China.

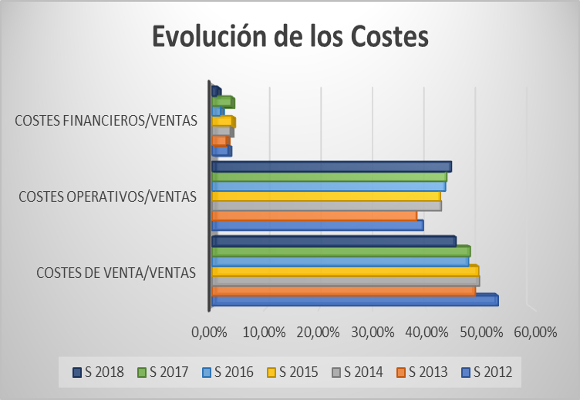

Por ahora vamos bien. Fuerte crecimiento de las ventas en todas las regiones, pero, por desgracia, los responsables de Levi Strauss, anuncian que esta tendencia, no va a cumplirse en los próximos meses, con crecimientos de un digito, muy inferiores al pasado año. Por tanto, los gastos y su evolución deben de ser analizados con mayor detenimiento y preocupación. Así:

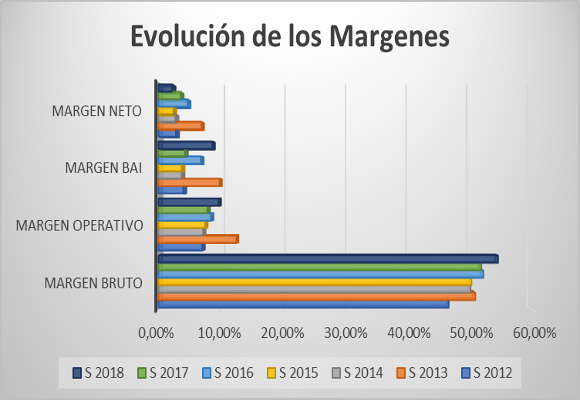

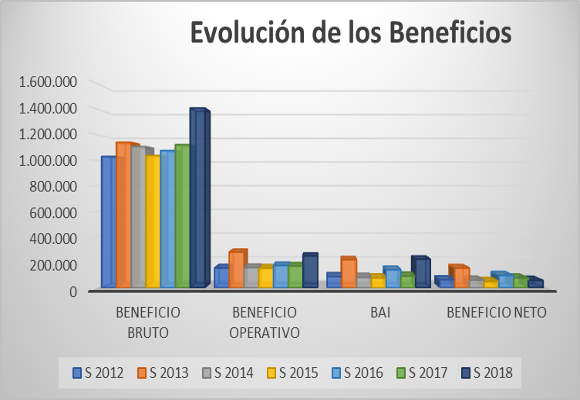

- Los costes de venta, han crecido un 7,09 %, con importe total de $ 1.264.167, lo que representan el 46,01 % del total de ingresos, 42 pb. más que el año pasado. Esto supone que, los beneficios brutos, asciendan a $ 1.483.231 miles, con un incremento del 5,27 %, respecto al año anterior. Debido a esto, el margen bruto, ha disminuido en -42 p.b., para situarse en el 53,99 %.

- Los gastos operativos han crecido un 5,27 %, por un importe de $ 1.219.421 miles, lo que supone el 44,38 % del total de las ventas. Con este incremento, los $ 263.810 miles del beneficio operativo suponen un incremento, respecto al mismo periodo del año anterior del 5.26 % pero una disminución de los márgenes operativos de -8 p.b., hasta situarlo en el 9,60 %.

- El fuerte crecimiento, debido, fundamentalmente a los costes de la salida a Bolsa, de los gastos financieros (suponen el 2,04 % del total de ingresos), hace que el BAI ascienda a $ 207.800 miles, lo que supone caída del -7,54 % respecto al mismo beneficio del año anterior. El Margen de BAI se sitúa en el 7,56 %, con una disminución de -112 p.b.

- Con una menor carga impositiva, el beneficio neto se sitúa en $ 174.958 miles, que representa una subida del 199,57 % respecto al año anterior. El margen neto es del 6,37 %, experimentando una subida de 411 p.b.

En resumen, Levi Strauss magnifica evolución de las ventas, contención de los gastos fijos y variables, pero un incremento, importante, de los gastos financieros, compensado por las ventajas fiscales que dan una buena imagen de este semestre. Por ahora, bien, muy bien. Pero si las ventas, como ha anticipado la compañía, van a tener crecimientos erráticos en el segundo semestre, con esta estructura de gastos, ¿puede acometer Levi Strauss un buen año, tras la salida a Bolsa? Me temo que no.

Si hacemos un análisis patrimonial y financiero de la compañía:

- En cuanto al endeudamiento podemos observar que la caída de la ratio de Endeudamiento hacia los niveles óptimos, aunque con un cierto empeoramiento del ratio de Calidad de la deuda, nos da una mejor visión de Levi Strauss que años anteriores. Lo único que nos puede empezar a preocupar, es una ligera desviación en cuanto a los plazos de su deuda.

- En cuanto a la solvencia a corto plazo, el incremento peligroso del ratio de liquidez es debido al realizable frente a un exceso de liquidez.

- Las conclusiones del ratio anterior, se ven reflejadas en la evolución de los indicadores de gestión de activos. Los ratios de rotación de los activos corrientes ha sufrido una caída que refleja la infrautilización de los mismo. Por el contrario, nos encontramos con una mejor evolución de las existencias y la disminución de sus plazos.

- Por último, el crecimiento del fondo de maniobra, y en mayor medida de sus necesidades, hace que la cobertura disminuya.

- Del análisis de la capacidad para generar beneficios de la compañía, cabe indicar que, Levi Strauss ha mejorado en el control de los gastos, pero es insuficiente, como se refleja en la subida de su punto de equilibrio.

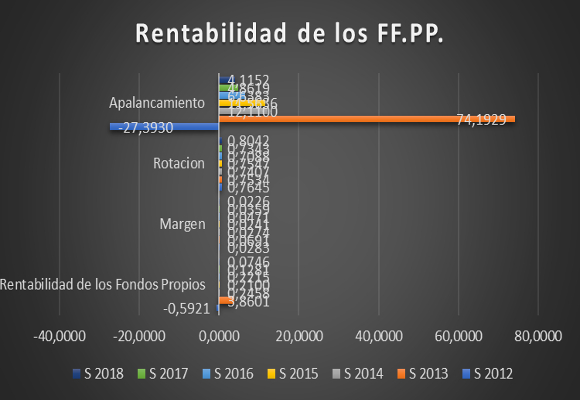

- Por último, en cuanto al análisis de creación de valor de la Compañía, la subida de la rentabilidad de los fondos propios, del 7,46 % al 13,24 % actual (la más alta de los dos últimos años) es debida a que las caídas, en mayor o menor medida, del apalancamiento y rotación, han sido cubiertas, holgadamente, por el crecimiento de los márgenes:

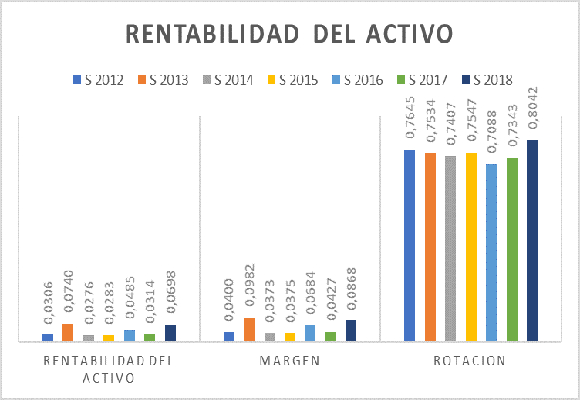

Y esto se ve mejor en el análisis de la rentabilidad del activo:

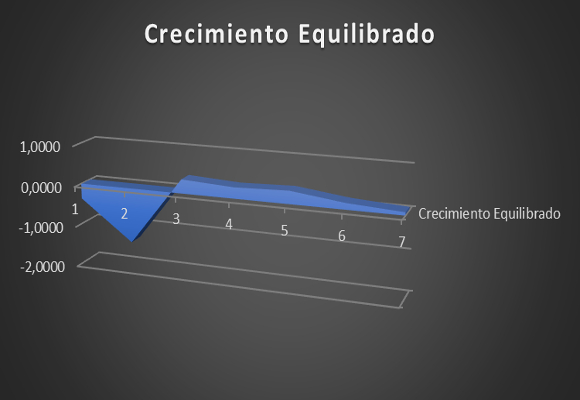

Y estos son los motivos por los que el crecimiento equilibrado repunte hasta él 16,83 %, nivel mas alto de los últimos tres años

En resumen, Chip Bergh, CEO de la compañía, tiene que seguir presionando en la contención del gasto y mejorar la infrautilización de los activos corrientes, mientras hace realidad su sueño expansivo.

“El futuro es algo que cada cual alcanza a un ritmo de sesenta minutos por hora, haga lo que haga y sea quien sea”. Clive Staples Lewis.