Nike continúa de fiesta a pesar de la tormenta

Las tensiones internas de meses anteriores y la crisis arancelaria entre China-USA, no han mitigado los buenos resultados de la deportiva americana.

Después de unas forzosas y forzadas vacaciones, vuelvo a la carga, con las pilas puestas y con un animo a prueba de bombas, salvo que la música estrambótica, con la que me esta castigando mi nueva compañera de despacho (que no haremos por nuestros hijos), me saque de mis casillas y vuelva a mi crónico cabreo de antaño.

Agradezco, emocionado y sorprendido, vuestra añoranza a mis artículos, que me habéis hecho llegar, a lo largo de estas semanas. Pero me pregunto, ¿qué tipo de morbosidad os acecha para aguantar, del tirón, la lectura de mis artículos? ¿Lo habéis intentando con una sesión matinal de Biffy Clyro, para saciar vuestros sádicos instintos?

Ver esta publicación en Instagram

Y es que la vuelta al ruedo económico, no está para “tirar cohetes”. Aunque no para todos. Las imprentas patrias están haciendo su agosto, con la cuarta edición, de los programas políticos, carentes de contenido, pero llenos de literatura. Ciertos candidatos, que se quedaron fuera en las elecciones anteriores, vuelven a tener una nueva oportunidad de pasar del INEM al Congreso y de tintar de color su semblante (por cierto, Luis Garicano, que bien te sientan los aires de Bruselas. Casi, casi, tan bien como a José Carlos Diez, que desde que dejo ICADE por Alcalá de Henares, hasta ha “guapeado”).

Pero lo cierto es que vamos a tener un final de año caliente, muy caliente. Yo esperaba que, a modo de emular el beso de Erich Honecker y Leónidas Breznev de junio de 1979, existiera algún “roneo” entre Trump y Xi Jinping, entre Boris Johnson y Jean-Claude Juncker, o para las mentes calenturientas de la política (reconocerlo, lo estabais pensando) una orgía sátrapa entre los cuatro.

Ver esta publicación en Instagram

Pero mucho me temo que, a día de hoy, esta erótica de la política, es poco factible. La reanudación de las conversaciones comerciales entre EEUU y China tiene un futuro, mantienen un pesimismo incierto, tras el conflicto en Hong Kong, inclusión de nuevas empresas chinas en su lista negra y las restricciones de visado a dirigentes chinos. Si a esto le unimos el callejón, sin salida, del Brexit y el periodo de presentación de resultados empresariales, el cóctel explosivo esta servido.

Con este escenario, la volatilidad en los mercados, esta asegurada. Por lo tanto, los valientes inversores, deberían de mirar, no de reojo, a los mercados de derivados, para jugar con las tendencias y la fluctuación de los valores. Las opciones sobre acciones e índices, pueden ser un buen instrumento de inversión, con pérdidas limitadas.

Ver esta publicación en Instagram

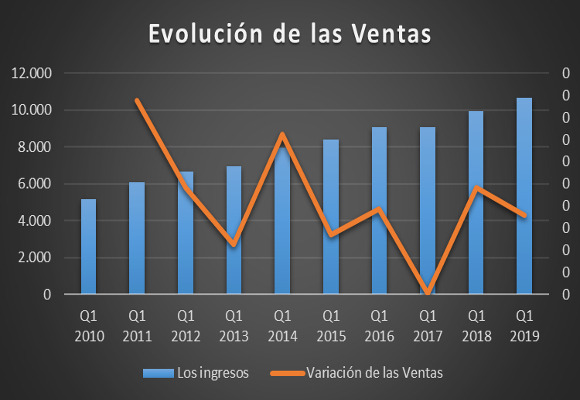

Uno de los primeros en presentar los resultados trimestrales (los primeros del año fiscal) ha sido Nike. Las tensiones internas de meses anteriores y la crisis arancelaria entre China-USA, no han mitigado los buenos resultados de la deportiva americana.

Como ya decía en mis anteriores artículos, tras unos meses de indeterminación, la compañía ha presentado unos resultados magníficos, siguiendo la estela de los dos últimos trimestres. Así, las ventas netas trimestrales, han tenido un fuerte impulso, con subidas del 7,16 %, ascendiendo a $ 10.660 millones. Esta cifra récord de ventas, en un primer trimestre, debe de ser analizado con algo más detenimiento.

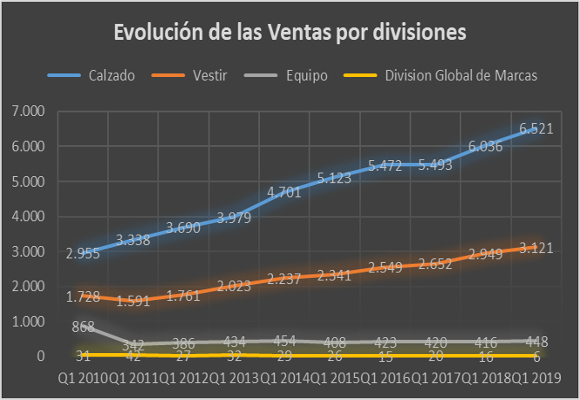

Así, por sectores:

- Calzado, que representa el 60,68 % del total facturado, sus ventas han ascendido a $ 6.521 millones, lo que representa un incremento del 8,04 %, respecto al mismo periodo del año anterior. El buen comportamiento de este producto en China (21,50 %) y Europa (7,06 %) se ha visto acompañado por crecimientos, moderadamente positivos, en Norteamérica (4,46 %), que representa el 25,68 % del total de ventas.

- Vestido (29,64 % del total vendido) ha facturado $ 3.121,00 millones, lo que representa un incremento del 7,61 %, respecto al mismo periodo del año anterior. Buen comportamiento de este sector, que ha roto una racha de tasas de crecimiento, negativa, que se venía produciendo desde hace tres años, gracias a la buena evolución en los mercados de China.

- Esperanzador resultado en el sector de equipación deportiva (4,18 % del total facturado), ya que con unas ventas de $ 448,00 millones, ha crecido un 7,69 %, rompiendo la racha de caídas que se producían desde el año 2013.

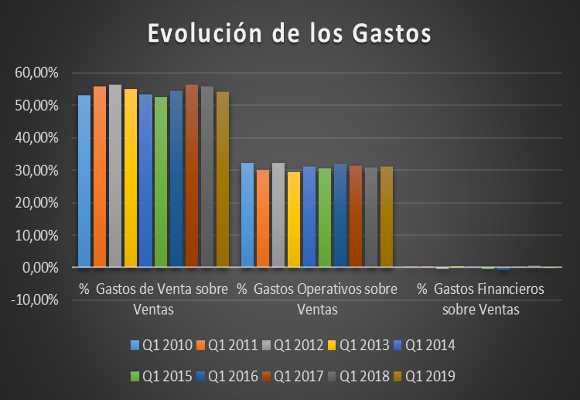

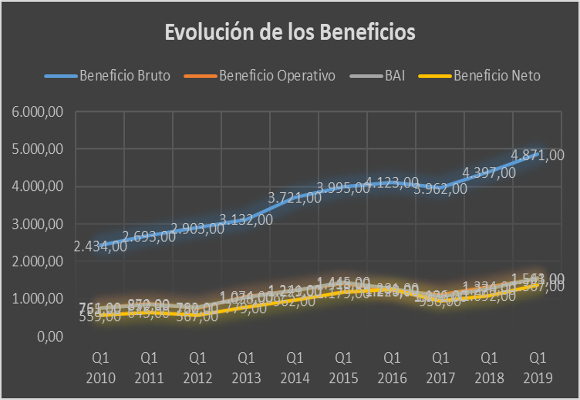

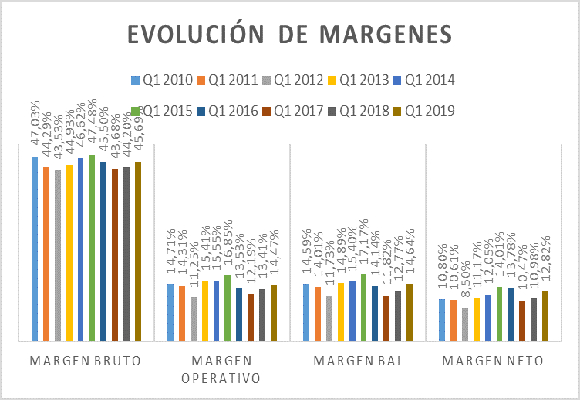

El beneficio bruto se situó en $ 4.871 millones en lo que llevamos de año, lo que representa un incremento del 10,78 % respecto al año anterior. El margen bruto se sitúa en el 45,69 %, con una subida de 149 p.b., provocada por la contención de los Gastos de ventas, con un crecimiento del 4,29 %. Este es uno de los puntos positivos a tener en cuenta, pero necesita de un mayor esfuerzo. Estos gastos, en la actualidad, representan el 54,31 % del total de ingresos.

El crecimiento controlado de los gastos de creación de demanda (5,60 %), no ha ido acompañado con evolución de los gastos generales (+10,05 %) y esto ha supuesto que beneficio operativo de $ 1.543 millones, en año, suba en un 15,67 %. El margen de operativo ha crecido, situándose en el 14,47 %.

Un incremento de los ingresos financieros ha beneficiado, en mayor medida, a los resultados netos de la Compañía. Así, el beneficio neto se situó en $ 1.367 millones, un 25,18 % más que en el mismo periodo del año pasado, y superior a mis previsiones. El margen neto se sitúa en el 12,82 %.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

- En cuanto a su situación de endeudamiento, tanto el ratio de calidad de la deuda como el de endeudamiento se mantienen en niveles de una buena distribución temporal de su financiación, si bien empiezan a dar muestras de ligera dificultad para rentabilizar los fondos propios.

- Si analizamos la solvencia a corto plazo, la ligera caída de la ratio de liquidez nos da una muestra de una mejor utilización de los activos corrientes

- En cuanto a la gestión de los activos. Ligera subida de la rotación de los activos corrientes, pero no así en la rotación de los activos no corrientes y existencias. Los plazos de las existencias han crecido ligeramente.

- Aunque el fondo de maniobra ha disminuido, las necesidades han caído en mayor medida, por lo que la cobertura, nos da una mejor situación, sin preocupaciones, a corto plazo.

- Con una dispar evolución de los costes variables y fijos, como ya hemos visto, que, entre los dos, representan el 85,53 % de las ventas totales, la mala evolución del punto de equilibrio no se ha visto, pero si su cobertura, por lo que mantener políticas de contención de gastos es muy importante.

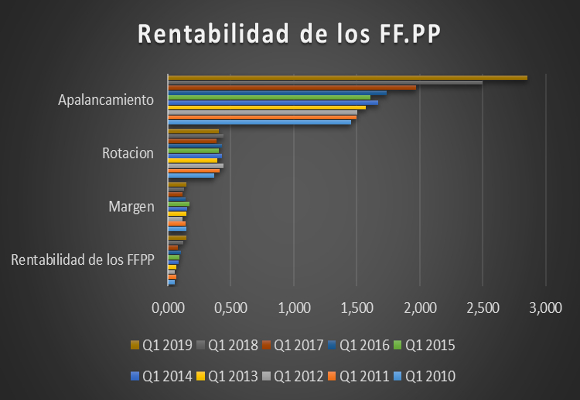

- Nos encontramos con la rentabilidad de los fondos propios más alta de los últimos diez años, ya que a la evolución del apalancamiento ha ido acompañada por el crecimiento en los márgenes, como podemos observar en el siguiente gráfico:

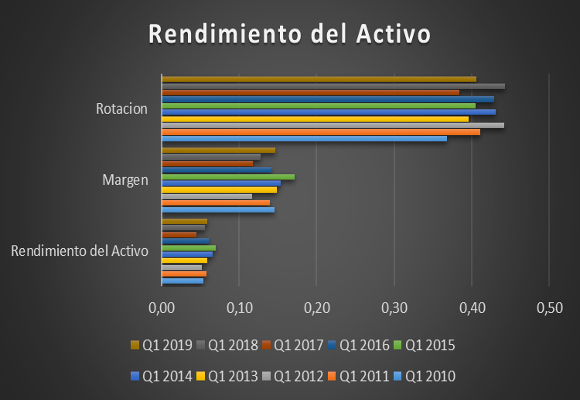

- Y esto se ve mejor, ya que, si no tenemos en cuenta el apalancamiento, con la subida mucho más discreta en la rentabilidad de los activos.

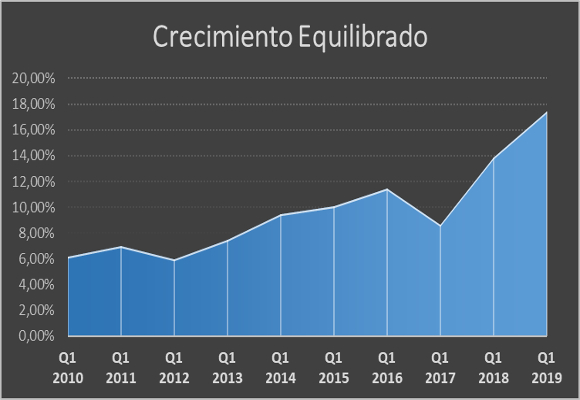

- Y esto provoca que, la capacidad de crecimiento auto sostenido, repunte hasta niveles del 17,45 % (los más altos de los últimos 10 años).

En resumen, muy buenos resultados de crecimientos de ventas. La aceleración de las ventas y de márgenes, provocadas por una mayor contención en el gasto, son puntos importantes que tratar, si bien, es necesario una mayor labor de contención de los gastos generales.

A la espera de la evolución de las ventas, tras su fuerte dependencia en el mercado de China y la evolución interna del mercado de EE.UU., espero, a los siguientes trimestres, con un optimismo contenido.

“Estar en paz con uno mismo es el medio más seguro de comenzar a estarlo con los demás.”. – Fray Luis de León.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Buckingham inicia «la guerra de la mermelada» contra Meghan Markle

Hyatt se convierte en un ‘supergigante’ del lujo al incorporar 700 hoteles y villas de Mr & Mrs Smith

Ana Boyer y Fernando Verdasco dan la bienvenida a su tercer hijo

Subastan el primer contrato de trabajo, para el que mintió, Diana de Gales

Cartier vende por error unos pendientes de diamantes por 13 euros