H&M: mejora sus cuentas pero las ventas van poco a poco

El cambio, fundamental de H&M, respecto a periodos anteriores es que, por primera vez, ha sabido reducir los costes fijos y variables, con un crecimiento errático de las ventas.

Para aquellos que nacimos en el siglo pasado (eso sí, en el último tramo, que conste), la situación que estamos viviendo en la última década, es similar a un sueño orfidaliano, en el que cualquier parecido con la realidad es pura coincidencia. La crisis de 2008 en España, remontó, que no terminó, con la mejora de la competitividad en nuestro tejido empresarial, gracias no a las buenas políticas de innovación y desarrollo, sino por la rebaja de los salarios de los trabajadores, bajo el beneplácito de unos sindicatos corruptos (sí corruptos, pero de eso no se habla), que miraban a otro lado, mientras que sus representantes accedían a los Consejos de Administración de Caja de Ahorros o a direcciones operativas de empresas públicas y autonómicas, cambiando su actividad sindical liberada, por puestos en los que, ni de lejos, estaban capacitados. Y ante esto, la ciudadanía, no hizo nada.

En medio de toda la devastación, el dolor, el caos y la oscuridad en Barcelona y en toda Cataluña, HOY habrá LUZ y ESPERANZA para todos los catalanes demócratas y para el resto de españoles. #SCC Visca Catalunya! Viva España! 🇪🇸 pic.twitter.com/WwH6bVB9G7

— Societat Civil Catalana (@Societatcc) October 16, 2019

Actualmente, estamos inmersos en la patraña de unas cuartas elecciones en cuatro años (así dicho, parece una buena estadística baloncestística), con los mismos fracasados actores principales, con el resurgimiento de nuevos partidos que se incorporan al banquete carroñero de nuestro país y, por desgracia, la ciudadanía, no hace nada.

Y como “en río revuelto, ganancia de pescadores”, durante este tiempo, unos mentirosos, cobardes y ladrones políticos catalanes, lavan su imagen adoctrinando a las masas y ofreciendo la tierra prometida, con una sarta de actuaciones y de mentiras. Y la mayoría de la ciudadanía, no hace nada, mientras que otros queman, como si fuera la profética ciudad de Siclag, las calles de Barcelona. Una década de mentiras, apoyadas por la incapacidad de la ciudadanía para hacer algo, que nos lleva a esta situación caótica y frena el potencial emergente de nuestro país frente al exterior.

Ver esta publicación en Instagram

Así, que en esta situación, me estoy planteando autoproclamarme el hombre más guapo, fotogénico, atractivo, sensual de España (y parte de extranjero), el economista mas inteligente y el mejor jugador de golf del mundo, a ver si la ciudadanía, sigue sin hacer nada, pero por lo menos, se lo cree.

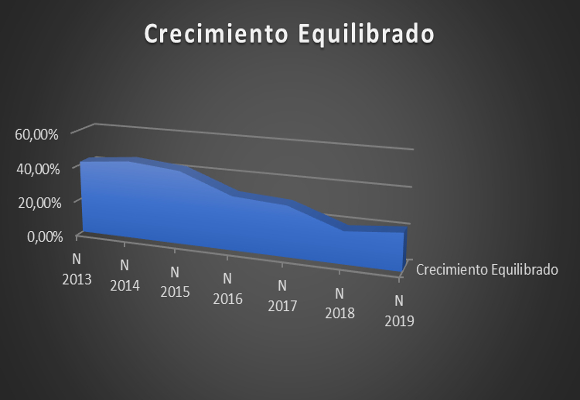

Hace unos días, hemos conocido los resultados del tercer trimestre de H&M, y por lo que he visto, Karl-Johan Persson, CEO de la compañía, algo ha hecho. Las ventas netas, con un esperanzador crecimiento en el tercer trimestre (+12,09 %) han ayudado a que, en lo que llevamos de año, cuanto menos, los ingresos no se estanquen. Así, los 165.571 millones de coronas, en los tres primeros trimestres del año, supone un crecimiento del 0,77 %, respecto al mismo periodo del año anterior. Aun así, como podemos ver en el siguiente gráfico, la compañía se encuentra en los niveles mas bajos de crecimiento de ventas de los últimos seis años.

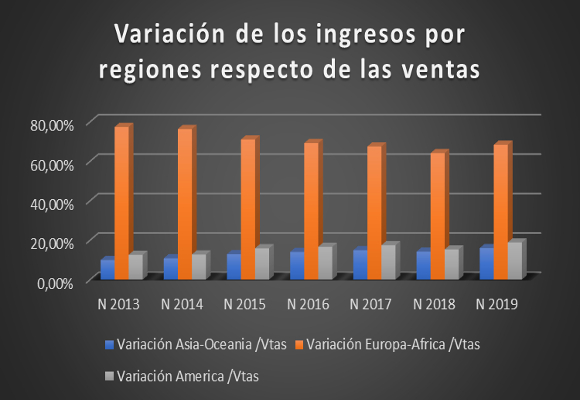

Este buen comportamiento de las ventas, se debe, fundamentalmente, a la buena evolución de los ingresos en América (+24,25 %), que era la asignatura pendiente y el mantenimiento de los crecimientos en Europa/África, con un incremento del 7,44 % y de Asia/Oceanía, con una subida del 13,37 % en lo que llevamos de año. Como podemos observar en el siguiente gráfico, la distribución de las ventas por regiones vuelve a ser menos diversificada, recuperando peso Europa/África (68,41 % del total vendido) en favor de Asia/Oceanía (16,01 %) y América (18,89 %)

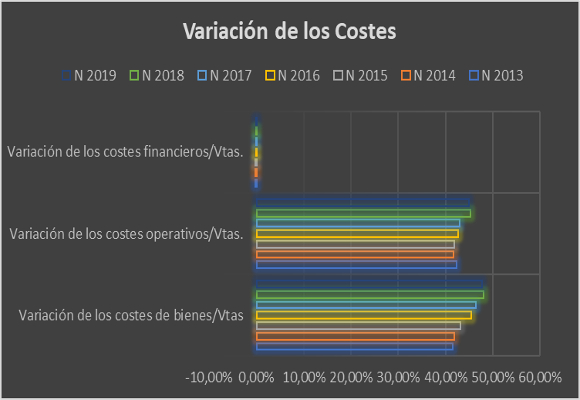

Así, los costes de ventas, se han incrementado, en relación con el año anterior, en un 0,25 %. Solo en el último trimestre, el crecimiento ha sido del 10,92 %. Esto hace que esta partida, en los nueve meses, represente el 47,75 % del total de ventas. Segundo nivel más alto de los últimos seis años, pero por debajo del mismo periodo del año anterior.

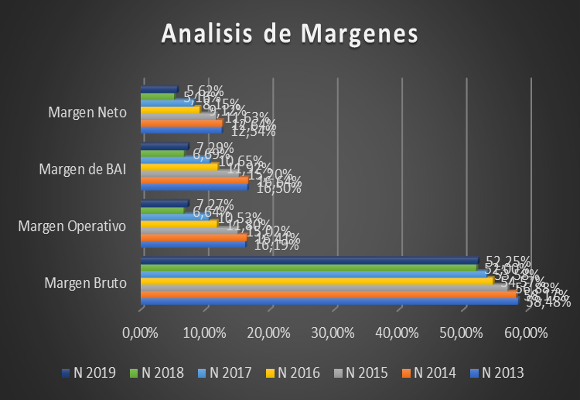

El beneficio bruto asciende a 86.505 millones de coronas, lo que representa crecimiento del 1,24 % respecto a la misma cifra del año anterior. La contención en los costes sobre los bienes vendidos, provoca que el margen bruto aumente en 25 p.b. para situarse en el 52,25 %, el segundo más bajo, con diferencia, de los últimos años.

La contención en el crecimiento de los gastos administrativos (+0,46 %) y un crecimiento negativo del resto de los Costes Operativos hacen que el beneficio operativo se situé en un 10,31 % y que el margen operativo crezca 73 p.b. para situarse en el 7,27 %.

Hay que tener en cuenta que los costes operativos representan el 44,97 % del total de ingresos.

Un menor crecimiento en los ingresos financieros, junto con una mayor tasa impositiva respecto de las ventas y en valor absoluto, que hacen que el beneficio neto, en los nueve meses, se situé en 9.300 millones de coronas, lo que supone un crecimiento del 9,79 % respecto al mismo periodo del año anterior. El margen neto se sitúa en el 5,62 %, con una mejora de 46 p.b.

El cambio, fundamental de H&M, respecto a periodos anteriores es que, por primera vez, ha sabido reducir los costes fijos y variables, con un crecimiento errático de las ventas. Y esto no es fácil. En cuanto al análisis patrimonial que se desprenden de estos datos conocidos:

En cuanto a la evolución del endeudamiento de la compañía, la ratio de endeudamiento nos da, sin ser importante, una mayor presencia del pasivo frente al activo. Aunque los niveles actuales no afirman ningún problema de descapitalización de la compañía, sino un intento de llegar a valores más lógicos que en años anteriores. Si bien, el ratio de calidad de la deuda, da claras muestras una mejor reestructuración de la deuda, alargando sus plazos. Los ratios de solvencia a corto plazo mantienen su dirección hasta el óptimo valor. Si bien el ratio de tesorería da ligeras señales de deterioro, y, por tanto, de falta de liquidez.

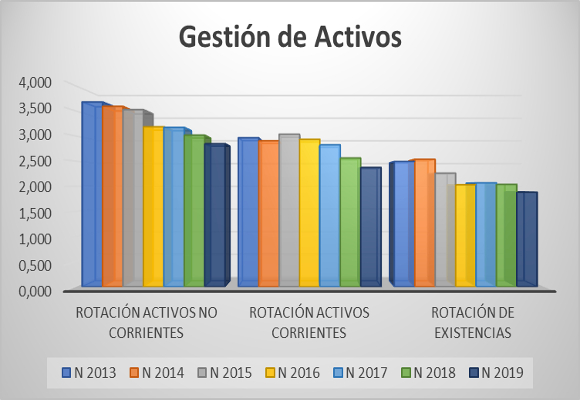

En cuanto a los ratios de gestión de activos, como podemos ver en el siguiente gráfico, nos dan muestras un preocupante empeoramiento en la utilización de los activos no corrientes, corrientes y de existencias. Con crecimientos de ventas, las estructuras actuales de los activos de la compañía están muy infrautilizados.

En cuanto al fondo de maniobra, la disminución respecto al mismo periodo del año anterior, y, en mayor medida, la caída de las necesidades, hace que la cobertura haya mejorado sustancialmente. Del análisis de la compañía para generar beneficios, como ya he indicado en el apartado de gastos, la caída del punto de equilibrio y el ligero aumento de su cobertura son el resultado de una mejor y más eficiente política de contención de los gastos fijos y variables.

El fuerte incremento del apalancamiento de márgenes ha superado la caída en las rotaciones. Por esta razón la rentabilidad de los fondos propios aumenta hasta el 17,41 %, rompiendo la racha negativa de los últimos cinco años. Lo que supone una mejora de la capacidad de crecimiento auto sostenido a niveles del 21,06 %:

En resumen, después de la tempestad, viene la calma. Los resultados, han estado muy por encima de mis previsiones. El crecimiento errático de las ventas ha sido paliado con una firme respuesta de las políticas de contención de gastos. Se que la compañía está tomando decisiones importantes encaminadas al cierre de tiendas no productivas, aunque sean tan importantes como la de Milán, y de un esfuerzo en el crecimiento de ventas a través de internet, y espero, que, en los próximos meses, se vean reflejadas de una manera más contundente en la cuenta de resultados.

“Recuerda siempre que el futuro viene día a día.” – Dean Acheson.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Victoria Beckham cae rendida al estilo de la reina Letizia: «Es mi musa definitiva»

Mango se expande en Estados Unidos con Victoria Beckham como reclamo

Así es la aerolínea de lujo solo para mascotas

La princesa Leonor se gana el cariño de los zaragozanos que la nombran Hija Adoptiva

La reina Letizia, con tweed y perlas, en la ceremonia del Premio Cervantes