A Urban Outfitters le va peor de lo esperado

No es de extrañar que, tras conocerse estos inesperados malos resultados de Urban Outfitters, el pánico vendedor haya tirado el precio de la acción.

Tengo que reconocer que me “mola”, y mucho, esta situación de auto destierro hermético que disfruto desde hace un par de semanas. Juego al golf con niebla, que es una experiencia similar a otras partidas veraniegas, pero sin cabrearme por el mal juego (como no veo caer la bola…). Eso sí, con excitante incertidumbre probabilística, finita pero no nula, de si daré o me darán un bolazo (cada vez me conformo con menos).

Además, desde estas alturas, tengo una visión más pura de todo los que os rodea. Aprovechando lo de la cumbre del cambio climático, haré un símil: desde mi atalaya (gracias a Dios, sin el muñeco diabólico de Greta) os observo, y veo, que estáis rodeados por un manto de polución informativa, que intenta adiestraros en lo que pensáis, en lo que decís, en lo que votáis…

Ver esta publicación en Instagram

Si ir mas lejos, ayer, en el programa de Ana Rosa Quintana, mi debilidad y jefa, Pilar García de la Granja (¡que Dios la dé muchos años!), tuvo que soportar una sesión de adoctrinamiento político bajo la técnica de “yo hablo primero y dinamito tus intervenciones” de Fernando Berlín González (premio Nuevos Lenguajes de periodismo de la Fundación Coca-Cola, por eso será) y del repelente Juan Carlos Monedero, aprendiz de mucho y experto de nada. Criticamos el adoctrinamiento de la educación y los medios de comunicación de la Comunidad Autónoma de Cataluña, sin darnos cuenta de que, por desgracia, la nueva profesión de “contertulios” matinales y diurnos, aplican los mismos criterios sectarios.

Y de estas aguas (aprovecho para solidarizarme con Los Alcázares, zona veraniega de mi más tierna infancia), vienen estos lodos. Viendo ayer en la sesión constitutiva del Congreso de los Diputados, con un cucurucho de palomitas y una Mirinda de naranja entre mis piernas, evoqué uno de mis libros de cabecera, Luces de bohemia, y no por el parecido de Zamarrón.

Ver esta publicación en Instagram

Mientras que Marta Rosique subía al estrado, se desabotonaba su chaleco (que frustración, tengo que reconocer que me atraganté con mi tentempié creyendo que iba a enseñar su escaso busto) para hacer visible su alegato y mencionar una lista de sediciosos y malversadores, sus “señorías” se pegaban por sentarse en el hemiciclo, recordándome la apertura de las puertas de los grandes almacenes el día de inicio de las rebajas (es normal, ser congresista en España, es un chollo).

Toda esta parafernalia, junto con el esguince de Adriana Lastra, la presunta malversación de Laura Borras o la condena del exmarido de Oltra acallaron, cualquier noticia verdaderamente importante. Es más, los sedientos de verdad tuvimos que buscar a la guerrilla urbana de la comunicación para que nos explicaran que el dato del paro de noviembre era catastrófico: 20.525 parados más en relación con el mes anterior y que los contratos indefinidos a tiempo completo son un 4,72 % menos que hace un año. Ni calidad ni cantidad.

Ver esta publicación en Instagram

Os contaré un secreto, después de este esperpento, perdí la noción del tiempo y me encontré de pie, encima del torreón más alto de mi morada (posiblemente bajo los efluvios de mi Mirinda caducada), balbuceando “juro por mi atalaya, por mis palos de golf y por el if you leave me now de Chicago, que de aquí no me mueve nadie, con o sin imperativo legal”. Pero vamos a lo importante. Hoy os traigo el análisis de los resultados de los nueve primeros meses del año de la minorista Urban Outfitters.

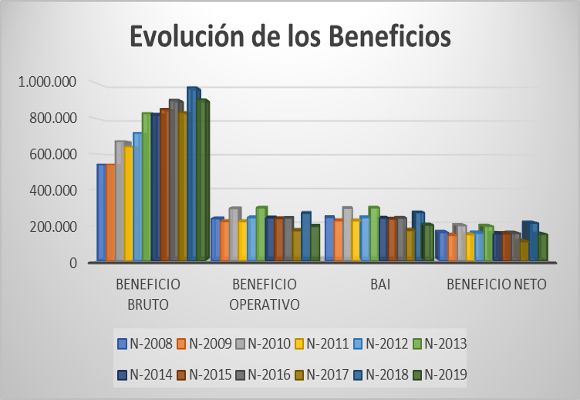

Ya saben ustedes, mis sufridos lectores, que lejos de ser un fan de su ropa (sobre todo por motivos estéticos para mi persona), sí lo soy en cuanto a su gobernanza. Si bien, tras conocer los últimos resultados, tengo que reconocer que me han dejado en fuera de juego, sin necesidad de consultar con el VAR. Tras un crecimiento de las ventas netas en el tercer trimestre, que han ascendido a $ 987.469 miles, lo que supone un crecimiento del 1,43 % respecto al mismo periodo del año anterior, en estos nueve meses, los ingresos netos han ascendido a $ 2.814.211 miles, lo que supone una caída interanual del -0.26 %, el peor dato desde 2008.

Los motivos son claros. El canal digital sigue siendo un motor de crecimiento clave para la compañía, si bien, el crecimiento en las ventas de Anthropologie y Free People en el tercer trimestre no ha venido acompañado por Urban Outfitters.

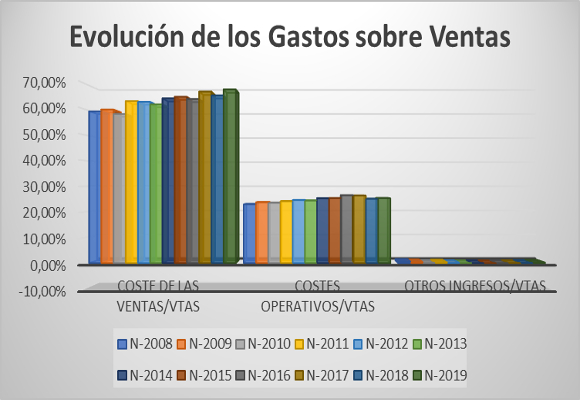

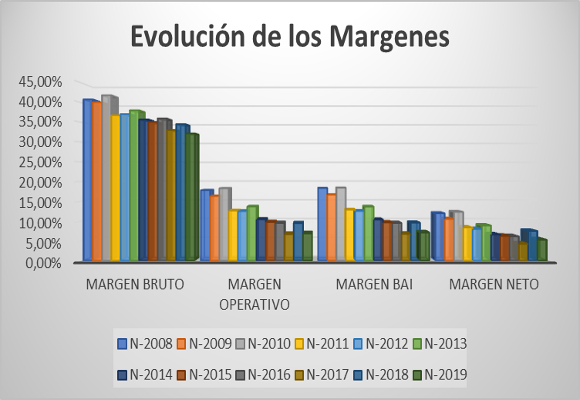

Con este nivel de ventas, la posible contención en los gastos sobre ventas, que ascienden a $ 1.908.178 miles, obtienen un crecimiento, en valor absoluto, del 3,29 %, pero, lo que es peor, representando un 67,81 % del total facturado, con una importante subida de 234 p.b. con respecto al año anterior. Esto implica que el beneficio bruto, con $ 906.033 miles, caiga un 7,00 %, respecto al mismo periodo del año anterior. Así, el margen bruto se sitúa en el 32,19 %, el más bajo en la historia de la compañía.

De la misma forma, el ligero incremento de los gastos operativos, con un crecimiento interanual del 0,79 % (que representa el 25,33 % de las ventas), hace que el beneficio operativo se caiga hasta los $ 200.104 miles, lo que representa un -25,93 % menos que el año pasado.

El buen comportamiento de los ingresos financieros y una tasa impositiva inferior a la soportada en el año anterior, hacen que el beneficio Neto ascienda a $ 148.557 miles, lo que representa una caída del -29,79 % interanual y, en valores absolutos, el mayor de la historia de la compañía. El margen neto, con descenso de -222p.b., se sitúa en el 5,28 %, volviendo a una racha negativa que duraba más de cinco años.

En resumen, los beneficios brutos han disminuido debido, fundamentalmente, debido a mayores rebajas y desapalancamiento (aumentado como porcentaje de los ingresos) en gastos de envío y logística. Si a esto le unimos que los gastos de venta, generales y administrativos de la compañía han aumentado debido, principalmente, al aumento de los gastos de marketing y al lanzamiento del nuevo servicio mensual de alquiler de suscripción de ropa femenina, Nuuly, no nos da unas mejores expectativas para el final de año.

Pero, continuemos con el análisis patrimonial y financiero:

- En cuanto a su endeudamiento, que no es otra cosa que el análisis del equilibrio entre la financiación propia y ajena, la compañía tiene un amplio margen, a los niveles actuales, para apoyarse en la financiación externa como pilar de crecimiento, como lo demuestran la evolución de sus ratios de endeudamiento y calidad de la deuda.

- En cuanto a la solvencia a corto plazo, ha mejorado sustancialmente, ya que se observa una adecuada utilización del activo corriente, como se confirmará en el análisis de la gestión de los activos, provocada, en mayor medida, por una fuerte expansión del realizable.

- Y esto se ve, claramente con el análisis de la gestión de los activos. Mientras que la gestión del activo no corriente junto con la rotación de existencias y la subida de los plazos es una asignatura pendiente para la Compañía, la gestión de los activos corrientes, que desde hace tres años, no está siendo positiva, ha mejorado sustancialmente, como anticipábamos en el punto anterior: mejor utilización de los activos corrientes.

- Del análisis para generar beneficios, el ratio del punto de equilibrio y su cobertura, nos da muestras de que, aunque los logros han sido importantes, es necesario un paso más en la política de reducción de costes

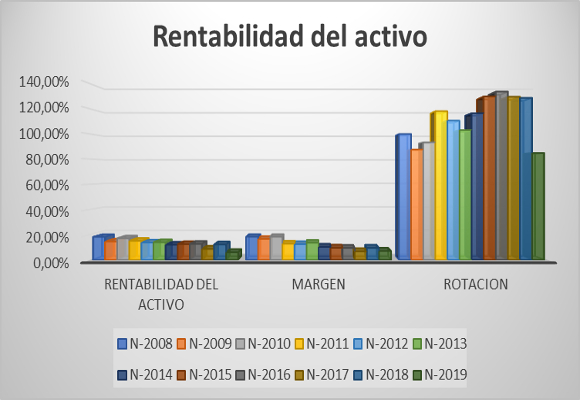

- Por último, en cuanto al análisis de creación de valor, con una rentabilidad de los fondos propios del 10,39 %, siendo peor que el año anterior, sigue siendo buena, gracias, sobre todo, al apalancamiento. Y esto se ve claro cuando analizamos la rentabilidad del activo, que cae hasta el 6,03 %, nivel más bajo de los últimos doce años.

En resumen, no es de extrañar que, tras conocerse estos inesperados malos resultados, el pánico vendedor, haya tirado el precio de la acción en un -15,56 %, aunque entiendo que es un mayor castigo que se irá mitigando con el paso de los días. Aunque solo sea de espíritu, desde mi atalaya, yo también soy un Urban Outfitters, aunque en tiempos como estos, cueste.

La próxima semana, desde mi exilio, seguiré informando. Y recuerden: “No es nada personal, solo son negocios”.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia recupera el romántico vestido rosa con el que visitó a Silvia de Suecia

Así es la casa de 11 millones de euros en la que vivirá Richard Gere en Madrid

Los nuevos bolsos de Anna Cortina y Ana Cristina Domecq homenajean a los 4 elementos

Kim Kardashian pierde 500.000 seguidores en Instagram por una canción de Taylor Swift

Carlos III otorga a Kate Middleton un título muy especial en pleno tratamiento contra el cáncer