Bueno y exigente

BMW seguirá siendo el rival a batir por los otros fabricantes alemanes.

Óscar Rodríguez, analista del Servicio de Estudios del Banco de Sabadell considera que 2014 ha sido un año positivo para BMW con importantes crecimientos en EBIT (+15,2% a 9 meses’14) y un buen margen EBIT (12% a 9 meses’14). Esto se ha debido a la buena evolución de los nuevos modelos tanto en BMW como en Mini, que han impulsado las ventas (+7,8% en ventas unitarias’14).

Pese a la buena evolución en operativo que seguimos previendo, creemos que los márgenes están en máximos (objetivo largo plazo en automóviles el 8-10% vs 9,8% margen EBIT’14 BS(e)). La capacidad de mejora es limitada ya que: no se prevén nuevas series completas en los próximos años y la competencia de Mercedes afectará al crecimiento en volúmenes. Así, revisamos estimaciones ligeramente a la baja quedándose el crecimiento en EBIT’15e en (+5,6% vs +7,2% antes y +3,9% del consenso) y margen recurrente en Coches del 10% vs 10,4% antes.

En el largo plazo la estrategia seguirá centrándose en: mejora de mix de producto, modelos con mayor margen y pricing superior, que permiten un mayor crecimiento del EBIT vs ventas y la construcción modular, que implicará un número más elevado de piezas comunes entre modelos (ahorro de costes). Esto permitirá seguir creando nuevas variantes (GT, mini 5p) con un menor coste de desarrollo (implica márgenes positivos desde las primeras unidades).

Pese a la fiabilidad del modelo de negocio (tiene los márgenes más altos del sector), creemos que será difícil que BMW esté recurrentemente por encima de su margen objetivo en coches (8-10%) aunque confiamos en que se mantendrán en la parte alta del rango (10% margen EBIT recurrente BS(e).

A nivel financiero confiamos en la capacidad para alcanzar el objetivo de FCF >3.000 M euros en 2016 (4% de la capitalización) que estaría alineado con nuestras estimaciones (3.585 M euros FCF’16 BSe) y ayudará decisivamente a la compañía a mantener un nivel de caja medio para el periodo 2014-18 de ~13.000 M euros (vs 12.090 M euros a 3T’14; 18% de la capitalización), dando estabilidad financiera hasta los escenarios más exigentes.

Por el lado de los riesgos, BMW deberá enfrentarse a una mayor competencia por parte de DAI, que podría restarle cuota de mercado. El otro gran riesgo estaría localizado en una ralentización del crecimiento en China (22% ventas) debido a una peor macro unido a unos márgenes en Autos ya muy exigentes.

Los principales catalizadores estarán en los nuevos modelos, especialmente en los SUV que además se ven favorecidos por la evolución del precio del petróleo, que impacta directamente en el coste de las gasolinas, lo que permite una mayor accesibilidad a estos modelos (más grandes y de mayor consumo). Además, su fuerte exposición fuera de Europa, especialmente EE.UU (18% ventas; un dólar fuerte será positivo en Rdos., sobre todo desde 2S’15) y China (22% de las ventas), seguirá siendo el motor de crecimiento, más aún tras la renovación del catálogo y un mayor número de modelos producidos localmente. En todo caso, seguimos prefiriendo Daimler en el sector.

Elevamos el P.O hasta 120 euros/acc. (+9% vs antes) que implica un potencial del +8,5%. Valoramos el negocio industrial de BMW (fabricación y venta) mediante DCF tras la revisar estimaciones ligeramente a la baja (TACC’14-19e en EBIT de +4% vs +4,9% antes con un impacto en P.O. del -3%). Además, rebajamos la WACC al 9,5% (vs 8,5% antes) por efecto de unas yields más bajas a largo plazo (impacto de +9% en el P.O.).

A la valoración del negocio industrial, le añadimos la del negocio financiero que representa un 11,9% del P.O. (su revisión impacta un +1% a nivel P.O.), asumiendo un P/VC de 1,0x y le restamos el déficit de pensiones y provisiones (~7.400 M euros). Añadimos también sus participaciones por puesta en equivalencia de las j-v en China con peso en P.O. de ~8%.

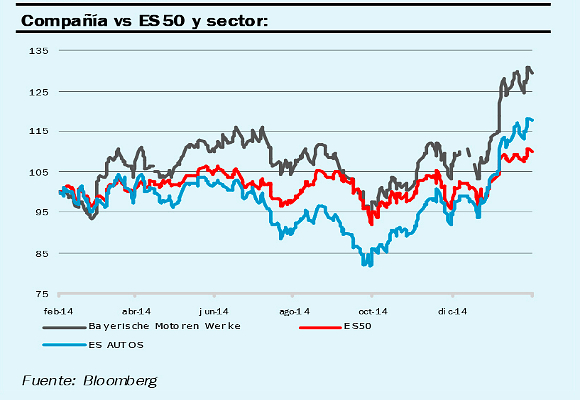

BMW seguirá siendo el rival a batir por los otros fabricantes alemanes. A nivel de ratios BMW cotiza a un EV/EBIT’15 de 7x en línea con VOW (7,1x) y por encima de DAI (6,5x) y ligeramente por encima de su media histórica (6,7x). La mayor visibilidad de BMW así como una probada consistencia en el mantenimiento de los márgenes, una distribución geográfica sin exposición a Latam y no tener división de Camiones (mayor foco de dudas de DAI y VOW en 2014), justificarían que BMW cotice a unos múltiplos similares frente a comparables pese a tener una menor TACC’14-17e en EBIT +5% (vs +15% de DAI y +11% de VOW).

Con todo, en la comparativa de BMW (mayor visibilidad y márgenes elevados) con DAI (mayor margen de crecimiento) seguimos prefiriendo a ésta última por el buen momentum y la capacidad de mejora demostrada en el último año.

Análisis: Óscar Rodríguez, Analista del Servicio de análisis del Banco de Sabadell

Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Relacionados

Porsche sigue aumentando sus ventas gracias al tirón de sus SUV

Cupra lanza DarkRebel, el prototipo de su primer superdeportivo diseñado por ‘la Tribu’

Así es el Mercedes-Maybach EQS 680: máximo lujo 100% eléctrico

Nuevo Rolls-Royce Phantom Syntopia, un coche de alta costura

Lexus presenta su RZ 450e, su primer coche 100% eléctrico

Rolls-Royce define cómo es un coche eléctrico de lujo

Últimas noticias

Victoria Beckham cae rendida al estilo de la reina Letizia: «Es mi musa definitiva»

Mango se expande en Estados Unidos con Victoria Beckham como reclamo

Así es la aerolínea de lujo solo para mascotas

La princesa Leonor se gana el cariño de los zaragozanos que la nombran Hija Adoptiva

La reina Letizia, con tweed y perlas, en la ceremonia del Premio Cervantes