¿Daimler ha llegado a su límite?

El buen comportamiento de las ventas se ha visto empañado por los menores beneficios en inversiones de capital y una mayor fiscalidad.

«… Siempre te quedas con aquellas frases que comentaban tus abuelas. Cuando citaban dichos y chascarrillos, influido por un falso sentimiento de superioridad, no eras consciente del enorme conocimiento de la vida que, gratis, te otorgaban.

Hace unos días escuche cierto monólogo de Risto Mejide (no por citarlo soy fan suyo) en el que pedía encarecidamente que “llamáramos a nuestras madres” sólo para darles las gracias. El que aún tiene madre (Dios la guarde muchos años) y ya, por desgracia no tiene abuela, se arrepiente de no poder llamar y dar las gracias. Pero dejemos este asunto lacrimógeno y sentimental y pasemos a los chascarrillos ‘abueliles’.

“Hijo, por muy elegante y guapo que vayas, si no llevas lustre en los zapatos, la gente desconfiara de ti”. Desde ese momento, cada vez que me presentan a una mujer, lejos de mirar su belleza natural: ojos, silueta, protuberancias…..) siempre, lo prometo señor juez, me fijo en cómo va calzada…”

Hoy hemos conocido los resultados del tercer trimestre del año fiscal 2015, del gigante teutón, Daimler. Si ya me sorprendían los resultados del mes de junio (ver artículo), estos, en líneas generales, no se han quedado atrás. Pero no es oro todo lo que reluce. O dicho de otra forma, al “ver el poco lustre de sus zapatos…”.

En cuanto a las ventas, el trimestre ha obtenido un fuerte crecimiento (+12.54%), para situarse en lo que llevamos de año, a un crecimiento del 15,85%, comparados con el mismo periodo del año anterior.

- Geográficamente las caídas de las ventas en China (-7.49%) y el resto del mundo (-4.12%) en el trimestre (cuántas veces lo vengo anunciando) han sido compensadas con un fuerte crecimiento en EE.UU (+29,35%) y Europa (+12.69%).

- Por divisiones salvo Daimler Buses (-1.55%) y sus problemas en Brasil, todas las divisiones siguen crecido por encima de los dos dígitos en lo que llevamos de año.

El Beneficio Bruto asciende a € 23.912 millones, lo que representa un incremento del 15,23%, respecto a los nueve meses del año anterior. El Margen Bruto disminuye 12 p.b., debido, fundamentalmente, a un mayor crecimiento de los gastos variables (+16,02%).

Gracias a la contención en el crecimiento de los Gastos Fijos, el Beneficio de Explotación crece en un magnífico 36,30%. El Margen de Explotación aumenta en 137 p.b. La caída en los beneficios de las inversiones de capital hace que el BAI disminuya en el trimestre (-1,4%) con un incremento en lo que llevamos de año de un 21,92%. El Beneficio Neto asciende en el trimestre a € 2.415 millones, lo que representa una caída del -14,4%. En lo que llevamos de año, el incremento ha sido del 12,03%, si bien el Margen Neto cede -21 p.b.

En cuanto al análisis patrimonial y financiero, así como el de rentabilidad, tras un fuerte crecimiento de las ventas, los ratios no han variado respecto a años anteriores. Así, ligerísimas mejoras en la calidad de la deuda, tesorería y en las rotaciones. En cuanto a los puntos débiles, ligero empeoramiento en el punto de equilibrio, rentabilidad de los fondos propios, rendimiento del activo y capacidad de crecimiento.

En resumen, el buen comportamiento de las ventas (aún con la caída trimestral de China) se ha visto empañado por los menores beneficios en inversiones de capital y una mayor fiscalidad. Tengo la impresión, y es algo más que una impresión, que la compañía está dando muestras de un agotamiento en el crecimiento. La reducción de márgenes a la que asistimos desde hace varios trimestres, empaña estos fantásticos datos y pone en duda nuestro precio objetivo, por fundamentales, por encima de los 83 €/acción.

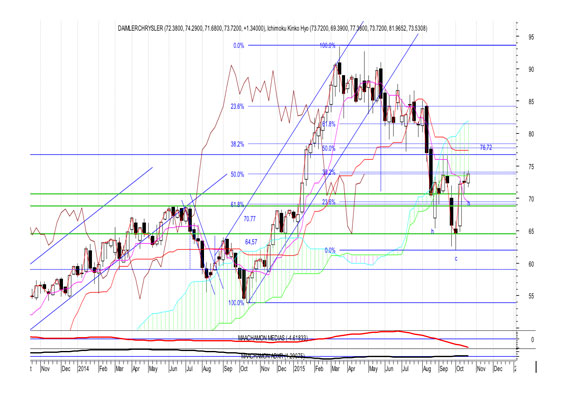

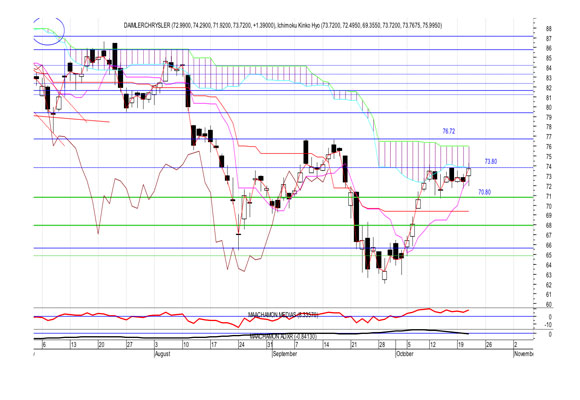

Análisis Técnico del Valor

- Desde el mes de marzo pasado, el rango de precios de Daimler se encuentra en una corrección, superando nuestro objetivo de caída.

- En la actualidad, el precio se encuentra con una resistencia en 76.72, que puede ser la línea clavicular de un posible H-C-H invertido.

- En cuanto a los indicadores de tendencia y de fuerza relativa, nos reafirman en que el movimiento es, de momento, bajista y no correctivo.

- La nube de Ichimoku, desde hace varias semanas esta positiva pero por encima del rango de precios, haciendo de resistencia a los precios.

El nivel 76,72 es la próxima resistencia del valor. Su ruptura nos daría una fuerte señal de cambio de tendencia y la oportunidad de compra, con objetivo 84,00-86,00 €/acción. En resumen, si rompe este nivel, después de esta profunda caída, podríamos volver a observar los “zapatos” y su lustre, comprando acciones del valor. “No digáis que, agotado su tesoro, de asuntos falta, enmudeció la lira: podrá no haber poetas pero siempre habrá poesía”, Gustavo Adolfo Bécquer.

Análisis: Miguel Ángel Abad Chamón. Economista y Analista Financiero. Disclosure: El autor no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic