El índice Eurodeal-The Luxonomist: «Cuanto peor, mejor?

Es difícil que en una semana aparezcan tantos factores negativos y se pongan de manifiesto tantos inconvenientes y obstáculos a la recuperación económica global.

Suele pensarse que cuantas más malas noticias se produzcan más cerca estamos de la solución definitiva de un problema. O sea que, en la mayoría de los casos, hay que tocar fondo para iniciar a partir de ese punto el despegue. Si ese planteamiento es correcto podemos mostrarnos francamente optimistas porque es difícil que en una semana aparezcan tantos factores negativos y se pongan de manifiesto tantos inconvenientes y obstáculos a la recuperación económica global.

El fantasma de la amenaza liderado por el precio del petróleo ha seguido avanzando posiciones y ganando batallas y, en apenas cinco días, ha perdido casi un 14% de su valor situándose claramente por debajo de los 29$ el barril de brent.

Esto, que a priori es una buena noticia para el mundo desarrollado al descender claramente los costes energéticos y permitir que los procesos industriales se lleven a cabo de una forma más barata y eficiente, al final, debido sobre todo a la velocidad e intensidad de la caída, tiene un brutal impacto sobre el PIB de los países productores y conlleva un efecto perverso en el delicado equilibrio de la demanda/oferta mundial de bienes y servicios.

En un mundo cada vez más globalizado no podemos ignorar este hecho y pretender que la crisis que asola las materias primas se circunscriba únicamente a un reducido grupo de participantes. Áreas geográficas enteras se están viendo sumidas gradualmente en una recesión que, por su propia naturaleza, tiene gran capacidad de contagio. La psicosis de los inversores respecto a la evolución del crecimiento en China es otro factor que alimenta el fuego de la incertidumbre y favorece ese escenario de enfriamiento económico.

El gigante asiático registra las tasas de crecimiento más bajas desde 1990 y preocupa que se mantengan las tasas de creación de riqueza que es uno de los factores clave que han facilitado, hasta ahora, la cohesión social. En una actividad históricamente centralizada y dirigida, es muy peligroso, aunque sea lo deseable, dejar que sean las fuerzas del mercado las que marquen los precios y ordenen el juego.

Lo cierto es que tenemos que remontarnos a muchos años atrás (¿…tal vez a 2008?) para ver un comienzo de año tan caótico de las Bolsas. Si los mercados de renta variable, donde cotizan las compañías más punteras, son un indicador fiable de la situación de las empresas, y por ende, un termómetro del pulso que registra la actividad real, entonces señores estamos para ir corriendo a urgencias y que nos dejen ingresados…

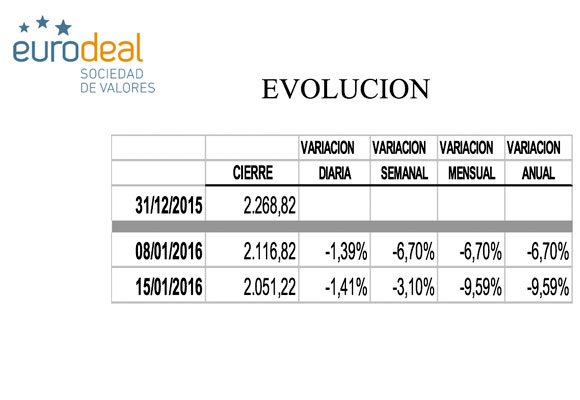

El Eurostoxx-50 cerró la semana en 2.952,48, marcando un descenso del -2,67%. A lo largo de 2016 ya se ha dejado un -9,64% de su valor. El Ibex-35 marcó 8.543,60 perdiendo un -4,10% en el período y registrando durante el ejercicio una caída del -10,48% El Dow Jones acabó en 15.988,08, lo que supuso un recorte del -2,19% y en las dos primeras semanas del año ha bajado un -8,25%. Nuestro índice sintético ‘Eurodeal-TheLuxonomist’ no se ha escapado a la corriente bajista general y cotizó al cierre del viernes pasado en 2.051,22 dejándose un –3,10% semanal y un total del -9,59% en lo que va de año.

La realidad es que los grandes valores del sector lujo (LVMH, Hermès, L’Oréal, Nike, etc.) tuvieron un comportamiento mucho más moderado y capearon el temporal con recortes no demasiado importantes pero la extensión de las crisis del automóvil desde Volkswagen a otros fabricantes como Renault ha despertado sospechas y recelos en todo el sector y tenido un fuerte impacto en firmas como Daimler y BMW que forman parte de nuestro índice sintético y han visto cómo su capitalización en apenas dos días se reducía casi un 6%. La volatilidad (índice VIX) se mantiene elevada, cotizando por encima del 25%.

El bono a 10Y español, sujeto a nuestra inestabilidad política como factor de riesgo adicional, ha llegado a cotizar en niveles de TIR del 1,84% para ir descendiendo paulatinamente hasta rentabilidades del 1,75%, con un diferencial respecto al bono alemán de 125 puntos básicos. La cotización de la divisa eur/$ oscilando con cierta comodidad en los entornos del 1,09.

Análisis: Julio César Hernández, Director General de Eurodeal Sociedad de Valores @EurodealSV. Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic