Essilor se fusiona con Luxottica

El departamento de análisis del Banco Sabadell opina que la fusión será exitosa y recomienda comprar.

Essilor Internacional (en adelante EI) ha anunciado su fusión con Luxottica (primer fabricante mundial de monturas de gafas Premium) tras llegar a un acuerdo con Leonardo Del Vecchio (62% de Luxottica), que conllevará la integración de Luxottica en EI. La operación se llevará a cabo mediante canje de acciones (0,461 acc. de EI x 1 de Luxottica) que implica un descuento del -5% en las acciones de Luxottica respecto al cierre del viernes. Tras la fusión se dará entrada al resto de los accionistas de Luxottica bajo la misma ecuación de canje, por lo que la compañía italiana dejará de cotizar. Así, tras esta operación, Del Vecchio pasará a convertirse en el primer accionista de EI (31-38% en función del grado de aceptación de los accionistas de Luxottica).

NIVEL OPERATIVO. En líneas generales creemos que la fusión entre el principal fabricante de lentes del mundo (EI) y el líder en monturas (Luxottica) tiene todo el sentido a nivel estratégico por la elevada complementariedad de sus productos, siendo ésta la principal razón de que en los últimos años haya habido rumores recurrentes en torno a esta operación. Complementariedad de sus productos: como podemos ver en la tabla inferior Essilor está especializado en lentes correctivas, mientras que Luxottica es especialista en gafas de sol y monturas. Además dado la mayor penetración de las gafas de sol en el negocio on-line, eso permitirá apalancar el crecimiento futuro del negocio de lentes on-line.

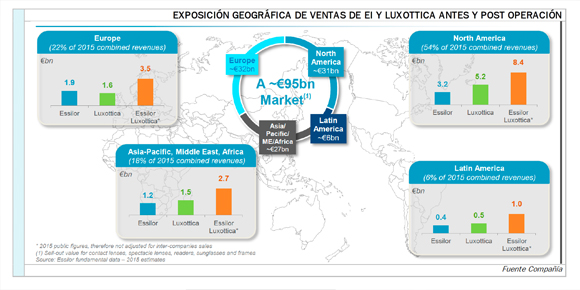

A nivel geográfico, la nueva compañía tendría una mayor exposición a EE.UU. frente a la EI actual, dada la mayor presencia de Luxottica a ese país (59% ventas en EE.UU de Luxottica vs 44% de EI). Así, los ingresos agregados de la compañía resultante de la operación vendrían en un ~54% de ese país, acentuando de este modo en EI su imagen de player-dólar. Además, tendrá una importante exposición a Emergentes (24% ventas del grupo) donde ambas compañías esperan seguir apalancando el crecimiento en los próximos años (+8% de crecimiento conjunto en estas regiones en 2016e vs 6% ventas’16e del nuevo grupo).

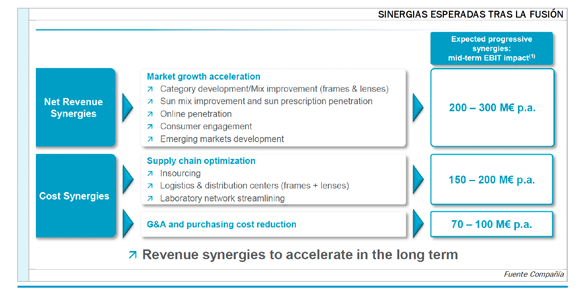

A nivel de sinergias, la compañía un nivel de 400 – 600 M euros (14 – 20% del EBIT de la compañía resultante), si bien no se detalla un escenario temporal de las mismas. Creemos especialmente relevante destacar el elevado peso de sinergias que vendrán del lado de ahorro de costes (33% de las sinergias) y que estarán enmarcados en supply-chain (eliminación de duplicidades, gestión de inventario). La excelente gestión de la red de distribución ha sido la seña de identidad de EI, lo que nos hace pensar que las operaciones en Luxottica pueden ser optimizables, y que incluso la cifra comentada podría ser superada en el medio plazo.

A nivel de sinergias, la compañía un nivel de 400 – 600 M euros (14 – 20% del EBIT de la compañía resultante), si bien no se detalla un escenario temporal de las mismas. Creemos especialmente relevante destacar el elevado peso de sinergias que vendrán del lado de ahorro de costes (33% de las sinergias) y que estarán enmarcados en supply-chain (eliminación de duplicidades, gestión de inventario). La excelente gestión de la red de distribución ha sido la seña de identidad de EI, lo que nos hace pensar que las operaciones en Luxottica pueden ser optimizables, y que incluso la cifra comentada podría ser superada en el medio plazo.

A nivel financiero EI ha anunciado que:

- La operación se llevará a cabo mediante canje de acciones (0,461 acc. de EI x 1 de Luxottica) que implicará una emisión de 223 M de acciones de EI (+102% vs actuales).

- Al no haber salida de caja y dado el menor endeudamiento de Luxottica la compañía resultante tendrá una DN/EBITDA de 0,7x (ex –sinergias) vs 1,6x actual.

- Como hemos comentado, esperan alcanzar unas sinergias anuales de 400 – 600 M euros (14% – 20% del EBIT de la compañía resultante) y si bien no detallan un escenario temporal vemos factible, que éstas sean realizadas en los próximos 3 años.

Asumiendo como ciertas dichas sinergias, esto implicaría que la Newco cotizaría (tomando como referencia el cierre del viernes) a un EV/EBIT de 15,7x (vs 18,2x de EI) lo que en definitiva permite confiar en el elevado potencial de la operación. Teniendo en cuenta márgenes del Grupo resultante tras la fusión (18,7/19,7% incluyendo sinergias) vs 16,7% si sumásemos actualmente sus operaciones, vemos una elevada capacidad de generación de valor y estimamos que, la operación sería relutiva en un ~+10% / +16% a nivel de BPA.

CONCLUSIÓN. Dado el elevado sentido estratégico del acuerdo y la fórmula utilizada creemos que puede ser una operación muy favorable, ya que:

- Al tratarse de un acuerdo con el principal accionista (Del Vecchio controla el 62% de Luxottica), elimina gran parte de los riesgos de aceptación por parte de los accionistas, lo que limita el riesgo de newsflow negativo y que la operación no salga adelante.

- Creemos que el riesgo regulatorio es limitado dado que: (i) sus productos son complementarios no competidores, (ii) la cuota conjunta en ambos mercados (lentes y monturas) no superará el 16% del mercado global, (iii) existe suficiente competencia actualmente con otros proveedores y no son los únicos participantes en ningún mercado clave.

- Aporta sinergias evidentes tanto de costes como de ingresos, generando nuevos nichos de penetración: (i) lentes reguladas en gafas de sol, (ii) lentes reguladas en el negocio on-line y (iii) vinculación de marcas de moda (ray-ban) con marcas de excelencia a nivel óptico (varilux, transitions, etc).

En definitiva, creemos que se trata de una operación muy positiva tanto a nivel estratégico como financiero. En concreto, asumiendo el escenario medio de sinergias comentado por EI, Ceteris Paribus la Newco cotizaría a 15,7x EV/EBIT (16,7x si incluimos la subida de hoy del +13%) vs las 23x implícitas en nuestro precio objetivo. Basándonos en este múltiplo, EI seguiría teniendo un potencial del +35%. Si tomamos como referencia las 18,2x a las que cotizaba el viernes tendría un potencial >+5%.

Así, pese a la reciente subida no lo vemos como una oportunidad de venta ya que los niveles actuales están muy lejos de reflejar el valor de la operación (mantenemos nuestro P.O. a falta de más detalles de la nueva Newco). Con todo, creemos que la fusión con Luxottica supone un fuerte generador de valor, por lo que seguimos recomendando COMPRAR.

Análisis: Óscar Rodríguez. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.