Hugo Boss: La sensación de liderazgo a lo inmaterial

Creo que esperaría a la ruptura del nivel 119,60 para tomar posiciones compradoras

“… Desde el piso 25, se podía observar con nitidez la isla de Djurgården mientras que los transbordadores se dirigían a Nackareservatet. Era la segunda vez en menos de tres horas en que percibía cierto sentimiento de superioridad. Cuando se disponía a salir por el Lobby del Grand Hotel Stockholm, mientas se ceñía su T-Lennard, pensó que la colosal estatua que presidia la estancia giraba su cabeza mientras que, instintivamente, se subía el cuello de su chaqueta. Ya en el restaurante Och Himlen Därtill, a una altura considerable, con Estocolmo a sus pies, recordó la sensación de liderazgo a lo inmaterial, mientas jugaba con el tenedor en los restos de su Roe de Piteå…”

La compañía de ropa de lujo creada en 1924, en Metzingen, un pequeño pueblo al sur de Stuttgart, presentó resultados anuales del ejercicio fiscal 2014, a mediados del mes de marzo. Como ya escribimos en anteriores artículos, era misión imposible la consecución de los objetivos fijados por Hugo Boss a final de año:

- Las Ventas han ascendido a € 2.571.616 miles, lo que supone un incremento del 5,74%, respecto al año anterior. Buen comportamiento en Europa, Medio Oriente y África (+7,49%) y Asia Pacifico (+4,04%), mientras que en América, los crecimientos han sido más moderados (+2,89%). Este incremento se ha debido a la buena evolución del negocio minorista (+11,96%) que en todos sus segmentos (tiendas operadas directamente, Outlet e Internet) ha obtenido crecimientos de dos dígitos. Esto ha paliado las caídas en el crecimiento de las ventas al por mayor (-1,65%) y Licencias (-0.35%).

- La política de contención de los costes de ventas se ha comportado correctamente: +2.34%. Este es el motivo por el que el Beneficio Bruto ha mejorado en un 7,57%, respecto al año anterior y, los márgenes brutos se han situado en el 66,07% (+113 p.b.).

- Los fuertes incrementos de los costes de marketing (+10,03%), de comercialización (+18,55%) y logísticos (+13,63%), han lastrado el esfuerzo realizado por controlar los Gastos Generales de administración (+2,85%) y los de I+D (4,84%). Todo ello ha llevado a un resultado de explotación de € 448.721 miles, un -1,63% respecto al 2013. El margen de explotación ha caído -131 p.b., para situarse en el 17,45%.

- El gran comportamiento en la evolución de los gastos financieros (-62,58%), ha ayudado a que el resultado financiero sea sustancialmente menor que el pasado año (-48,99%) y por tanto, el beneficio antes de impuestos (BAI) mejore un 0,85%, hasta situarse en € 437.148 miles. El margen antes de impuestos cayo hasta el 17,00% (-82 p.b.).

- Los beneficios netos fueron de € 334.480 miles, un exiguo +0,34 mejor que el pasado año. El margen neto cayó -70 p.b. para alcanzar el nivel del 13,01%. Aun así, el dividendo que será presentado para su aprobación, asciende a 3,62 €/acción, un 8,38% mayor que el año anterior (¿).

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

- En cuanto a su situación de endeudamiento, si bien el ratio ha empeorado ligeramente, gracias al entorno financiero global, los gastos financieros, como ya hemos indicado, han mejorado sustancialmente, ayudando a la evolución de la cuenta de pérdidas y ganancias de la compañía.

- Si analizamos la solvencia a corto plazo, el incremento del ratio de liquidez en un 2,12% nos da ciertas muestras de infrautilización de los activos corrientes, como veremos más adelante. En cuanto a la prueba del ácido, nada que decir, con una caída del -2,13% se mantiene dentro de los márgenes razonables.

- Uno de los puntos más negativos son los resultados en la gestión de los activos. Muy mala evolución en la rotación de las existencias, que unida a una mala gestión en los activos corrientes y no corrientes, obligan a la Compañía a tomarse más empeño para obtener mayores incrementos de las ventas, o sino plantear otras medidas como la disminución de los activos improductivos.

- Buen comportamiento del fondo de maniobra, con un incremento del 15,50%.

- En cuanto al análisis de la capacidad de la compañía para generar beneficios, nos encontramos con una caída la rentabilidad del rendimiento del activo (-11,13%), tanto en márgenes (-6,96%) como en rotación (-4,47%). Lo mismo sucede con la caída en la rentabilidad de los fondos propios (-11,98%)

En definitiva, creo que la compañía necesita un mayor ajuste dentro de su estrategia para afrontar su plan estratégico. O dicho de otra forma, “ceñirse su T-Lennard, mientras se sube el cuello de su chaqueta”.

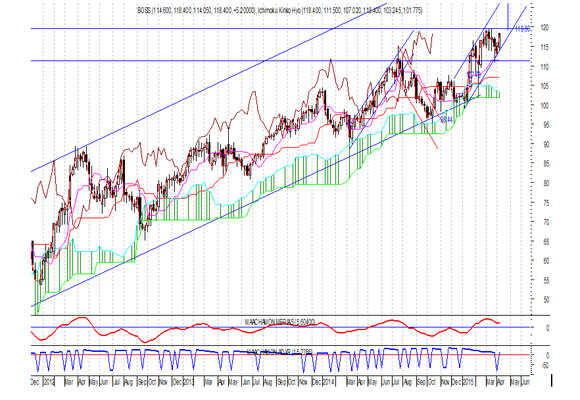

Análisis Técnico del Valor: La fantástica evolución del valor, que ya la habíamos indicado en nuestro anterior artículo, cuando decíamos: «En resumen, mientras que no supere el nivel 107,15, no aconsejamos comprar el valor. Si esto se produjera, el precio objetivo se situaría, en un primer momento, en torno a 109,58 €/acción”.

Pero veámoslo en el gráfico semanal. Como podemos ver, la evolución de los precios ha mantenido el canal alcista presente desde hace más de cinco años. Tanto los indicadores de tendencia como los de fuerza relativa, aconsejan tener el valor en las carteras. En cuanto a Ichimoku, su nube positiva se está estrechando significativamente, quizá anunciando un nuevo movimiento impulsivo.

Si observamos el gráfico diario: Mientras que el indicador de tendencia da muestras de nuevas subidas, los de fuerza relativa aconsejan esperar a nuevas señales. Como podemos observar, la nube de Ichimoku se encuentra haciendo de soporte del precio del valor.

En definitiva, creo que esperaría a la ruptura del nivel 119,60 para tomar posiciones compradoras (¡¡¡antes no!!!). Si esta ruptura se produjera, el nivel de proyección de la subida seria 127,90-128,50. Relájense y esperen mirando las maravillosas vistas de Nackareservatet, desde el piso 25 del restaurante Och Himlen Därtill. «Nadie está a salvo de las derrotas. Pero es mejor perder algunos combates en la lucha por nuestros sueños, que ser derrotado sin saber siquiera por qué se está luchando», Paulo Coelho.

Análisis: Miguel Ángel Abad Chamón, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon

Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Desde la primera piedra hasta el incendio, esta exposición te mete en Notre Dame sin salir de Madrid

The Champions Burger: el evento viral donde probar las mejores hamburguesas de España

Mary de Dinamarca vs la reina Letizia, quién luce más elegante en su retrato oficial

Buckingham inicia «la guerra de la mermelada» contra Meghan Markle

Hyatt se convierte en un ‘supergigante’ del lujo al incorporar 700 hoteles y villas de Mr & Mrs Smith