Invertir en #AltaVelocidad: ¿CAF o Talgo?

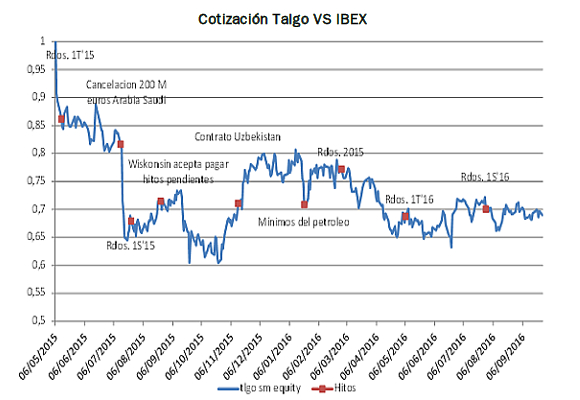

Desde su OPV en Mayo’15 Talgo no ha contratado nada, mientras en CAF el 2016 esta siendo el mejor año de su historia.

A pesar de que CAF sube un +38 % en 2016 mientras que Talgo cae un –25 % apostamos por CAF. El carácter cíclico de Talgo es más acentuado (por su enfoque nicho a alta velocidad y su menor tamaño) y aunque vemos un potencial del +45 %, preferimos la visibilidad que ofrece CAF. En este informe mejoramos la estimación de contratación a largo plazo de CAF un +7 % (hasta 1.475 M euros vs 1.600 M euros de media histórica) y nuestro P.O. hasta 420 euros/acc.

En CAF, hoy su cartera es un +20 % superior al mejor dato histórico y la cotización actual esta un -3 % por debajo de su anterior máximo de 2014. Ésto, unido a que la evolución del circulante y deuda neta seguirá siendo positiva (gracias a anticipos por nuevos contratos), nos permite ser optimistas. Nuestras estimaciones, que incluyen entre 2015-18 una mejora en el margen EBITDA de 60 pbs (-100 pbs vs máximo de 2013. Pero Mg. EBIT en niveles máximos) gracias a la dilución de costes fijos, arrojan un EBITDA TACC’15-18e de +11 % y de +42 % en BDI.

Creemos el consenso no refleja la buena contratación y aunque en los últimos 6 meses ha mejorado sus estimaciones de EBITDA para 2017-18 un +5 %, aun debería mejorarlas otro +5 %. Además, seguimos viendo la contratación como catalizador ya que asumimos un nivel a largo plazo de 1.475 M euros/año, que compara con 1.600 M euros de media histórica (±100 M euros de contratación a largo plazo supone ±10% en P.O.).

Para Talgo, las dudas sobre la capacidad de contratación a futuro han aumentado pero la cotización actual implica perspectivas demasiado pesimistas y no hay que perder de vista que el contrato medio por el que puja es de ~ 300 M euros y cualquier anuncio cambiaria significativamente la situación de cartera.

Según nuestra valoración (mantenimiento 3 euros/acc. y 3,4 euros/acc. fabricación) el mercado descuenta la no adjudicación del contrato de alta velocidad en España (esperada para Noviembre) y una contratación a recurrencia <300 M (-55 % vs la media de los últimos 5 años).

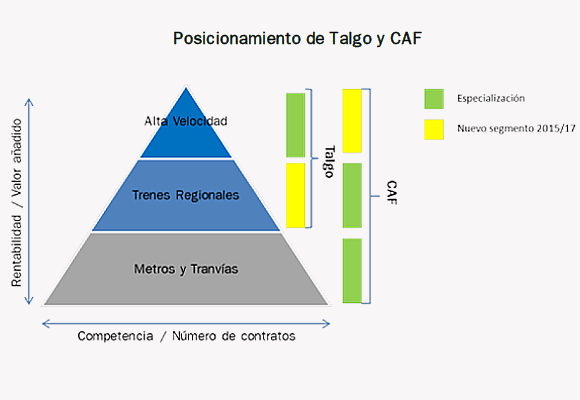

Sin embargo, cerca del 50 % de la flota de Alta velocidad en España es de ellos y por ello creemos es posible que finalmente gane el nuevo contrato del AVE (±100 M euros de contratación, ±15 % en P.O.). Además, su solución tecnológica (no requiere inversiones en infraestructura y reducen el consumo energético), creemos tiene potencial y destacamos las posibilidades en Turquía o India donde hay importantes planes ferroviarios.

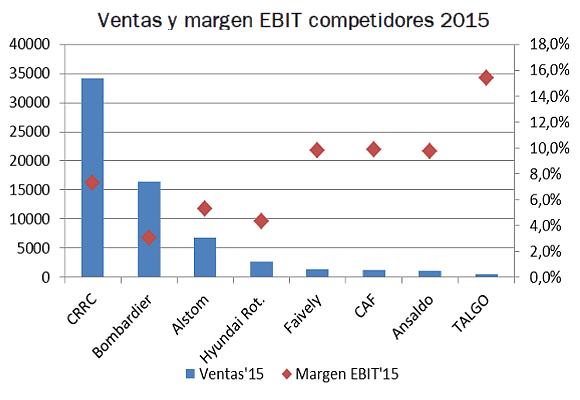

El margen EBIT del 18 % vs 11 % en CAF se justifica por el peso de la actividad de mantenimiento (40 % ventas) con márgenes superiores al 20% y unos márgenes en fabricación superiores como resultado del enfoque alta velocidad.

En múltiplos, las españolas son las más baratas del sector. CAF cotiza a un descuento vs la media de comparables de -20% en EV/EBIT’17e y Talgo cotiza a c. 7x EV/EBIT’17e, con descuento respecto al sector de -46% (EV/EBIT sectorial 12,63x).

Análisis: Felipe Echevarría. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.