La próxima compra… CellNex

Banco Sabadell cree que la situación actual del mercado en Europa plantea múltiples oportunidades de crecimiento inorgánico.

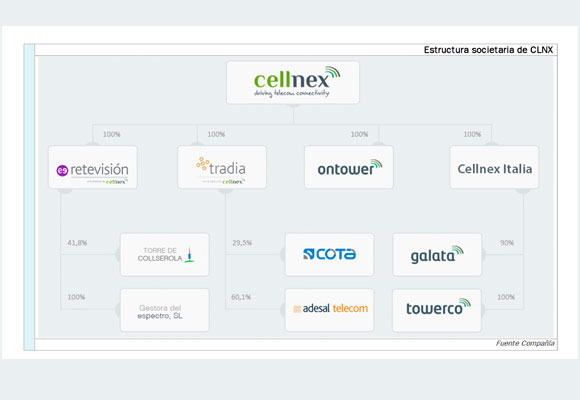

Cellnex Telecom (CLNX) es el principal operador independiente de infraestructuras de telecomunicaciones inalámbricas de Europa que surge de la escisión de Abertis Telecom de su matriz Abertis en el 2015. Tiene operaciones en España (telecomunicaciones y audiovisual) e Italia (tras las compras de TowerCo y Galata). A continuación mostramos la estructura societaria de CLNX.

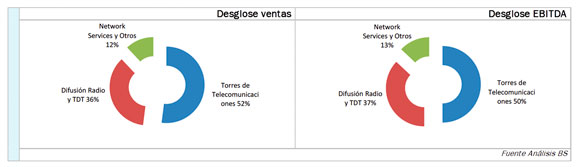

CLNX tiene tres líneas principales de negocio:

- Infraestructuras para telefonía móvil (52% ventas’15e y 50% EBITDA’15e): se trata del principal operador independiente en España y con importante presencia en Italia tras la compra de Galata (marzo’15). Alquila espacio en sus emplazamientos de comunicaciones y difusión (torres) para que los operadores instalen sus equipos y antenas y den servicio de telecomunicaciones a sus clientes. Se trata del principal área de negocio actual de la compañía y donde residen las mayores oportunidades de crecimiento a través de: (i) la consolidación en los mercados en los que tiene presencia (España e Italia) gracias a la búsqueda de sinergias y ahorros por la aglutinación de operadores en sus establecimientos, (ii) expansión a nuevos mercados ya maduros (Europa: Reino Unido, Alemania, Francia, etc.).

- Redes de difusión audiovisual (36% ventas’15e y 37% EBITDA’15e): esta división gestiona la difusión y transmisión de la señal de televisión digital (TDT) y radio en España. También se encarga de la operación y mantenimiento de las redes de distribución de estas señales y el ofrecimiento de servicios audiovisuales. Tiene presencia exclusivamente en España, donde se trata del operador líder a nivel nacional y con importante presencia a nivel autonómico.

- Smart cities, IoT y seguridad (12% ventas’15e y 13% EBITDA’15e): se encarga de ofrecer servicios de conectividad y co-ubicación, servicios de radio emergencias (policía, bomberos, marina mercante), proyectos de Smart cities e Internet de las cosas (IoT), que optimizan los servicios para el ciudadano, a través de redes y servicios que facilitan la gestión municipal.

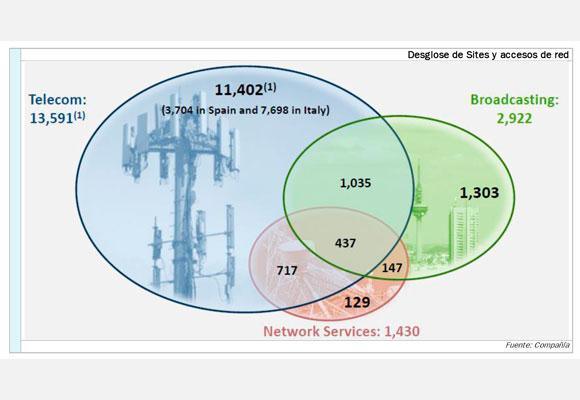

CLNX ha hecho una firme apuesta por el desarrollo de su red que engloba ya casi 15.000 sites tras las últimas adquisiciones de torres de telefonía móvil y la compra de las sociedades italianas TowerCo y Galata. En el siguiente gráfico desglosamos el número de torres de CLNX, donde hay 13.591 torres de telecomunicaciones en España e Italia, 2.922 sites de difusión de Radio y TV y 129 dedicadas a servicios de red. El driver de crecimiento orgánico de la compañía consistirá en incrementar el número de sites de telecomunicaciones (mediante la expansión inorgánica) y el incremento de sites híbridos en los que convivan varios servicios para reducir la base de costes de la compañía.

INFRAESTRUCTURAS

Se trata de la principal división de la compañía, que representa el 52% de las ventas’15e y el 50% del EBITDA’15e. CLNX actúa como operador independiente de infraestructuras de telecomunicaciones con presencia en España (41% ventas’15e de la división) e Italia (59% ventas de la división).

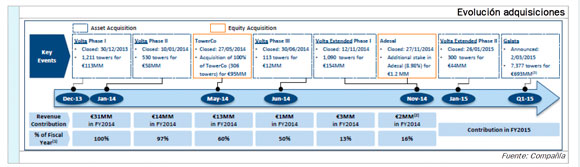

Inicialmente operaba en España tras la compra de 1.000 torres móviles rurales a Telefónica (año 2012), un portfolio que complementó gracias a la compra de más torres a Telefónica- Yoigo (proyecto Volta), la sociedad TowerCo (con 306 torres en Italia) y por último el proyecto Galata (torres de Wind en Italia). Negocio con flujos de caja estables…

El negocio se basa en el alquiler a largo plazo de espacio en sus emplazamientos para que los operadores instalen sus equipos y antenas y puedan ofrecer el servicio de telecomunicaciones a sus clientes. Se trata de contratos a largo plazo (media de c.20 años de duración) y normalmente indexados a la inflación, que proporcionan flujos de caja seguros y estables en el tiempo.

BROADCASTING

Se trata del negocio del que partió inicialmente la compañía, con exposición pura a España y que representa un 36% ventas’15e y 37% EBITDA’15e. Recordamos que esta división gestiona la difusión y transmisión de la señal de televisión digital (TDT) y radio en España. También se encarga de la operación y mantenimiento de las redes de distribución de estas señales y el ofrecimiento de servicios audiovisuales.

- El negocio de la TDT representa el 90% de las ventas totales de la división. Sus 5 principales clientes son: RTVE, Mediaset España, Atresmedia, Net TV y Veo, que representan el 83% de los ingresos de la TV.

- El negocio de la radio (10% ventas de la división) tiene una menor concentración, aunque sigue siendo elevada: el 66% de los ingresos es generado por los 5 principales clientes: Cope, Onda Cero, RNE, Catalunya Radio y Grupo Radio Banca.

CNX tiene una cuota de mercado del 87% en TDT y Radio, con una cobertura > 99% en TDT. La señal de TDT ocupa un rango de frecuencias que se dividen en Multiplex (MUX). Los diferentes canales de TV se van emplazando en los múltiplex (actualmente a razón de 4 canales por MUX). Los MUX tienen carácter nacional o regional. Los contratos suelen tener una duración de 5 años (4 para los regionales) y con incrementos de precio ligados a la inflación. Los contratos actuales de CLNX tienen una duración media de 3 años (nacional) y 1,9 años (regional).

ESTIMACIONES

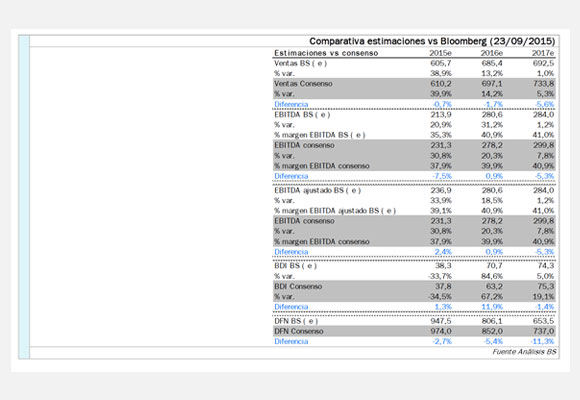

Nuestras estimaciones están ligeramente por encima en EBITDA en 2015 (+2,4%) y alineados en 2016 (+0,9%) aunque en 2017 estamos por debajo tanto en ventas (-5,6%) como EBITDA (-5,3%) entendemos que por no incluir nosotros crecimiento inorgánico. En cuanto a la deuda, estamos por debajo desde 2015 (-2,7%) hasta 2017 (-11,3%). Esta mayor diferencia creciente en deuda nos hace pensar que el consenso podría estar asumiendo cierto crecimiento inorgánico y de ahí sus mayores estimaciones de ventas y EBITDA.

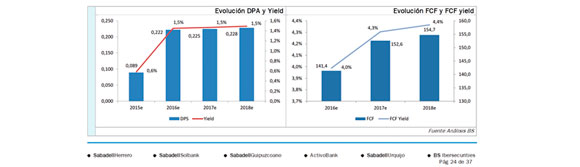

El objetivo de la compañía es distribuir un dividendo correspondiente al 20% del FCF recurrente operativo apalancado (EBITDA ajustado – CAPEX de mantenimiento – WC – Intereses e impuestos) siendo el primer pago en 4T’15, que se repartirá sobre el FCF generado en el 2S’15.

Nuestra estimación base es que la compañía siga esa misma política de distribución lo que ofrecería una yield del 0,6% en 2015e y que crecería hasta el 1,5% desde 2016. Se trata de un dividendo completamente sostenible siempre y cuando no haya una operación de gran calado que estrese la situación financiera (o incluso que requiera de una ampliación de capital, una situación que desde nuestro punto de vista se daría si el endeudamiento superara las 6,5x EBITDA ajustado).

Creemos que la situación actual del mercado en Europa plantea múltiples oportunidades de crecimiento inorgánico. Pensamos que, por la situación actual del mercado, es momento de crecer y que se puede generar valor por las siguientes razones: (1) un operador independiente es capaz de capturar mayores sinergias (a través del desmantelamiento de red e incremento de tenancy), (2) se crean situaciones de win-win entre operadores móviles (consiguen ahorros de OPEX) y de red (maximizan la eficiencia de sus emplazamientos), (3) el mercado europeo está muy verde en cuanto a torres subcontratadas.

En el apartado de valoración planteamos un análisis de sensibilidad en el que estimamos el crecimiento al que podría optar la compañía teniendo en cuenta un endeudamiento máximo de 6,5x EBITDA y sin contar con una ampliación de capital (con un límite máximo de endeudamiento de c.1.500 M euros). De esta forma, operaciones mayores si que requerirían ampliación de capital. Además, también exponemos un análisis de la posible compra de Inwit. Serán estos escenarios de M&A los que marquen nuestra valoración central de CLNX.

Análisis: Andrés Bolumburu Cámara. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic