Luces y sombras en Amazon

Sus últimos resultados son espectaculares, pero esconden detalles que desaconsejan estar en el valor. La temporada de ventas navideñas puede ser un punto de inflexión.

El Thanksgiving Day, el Black Friday, el Ciber Monday o el Single’s day son aportaciones de otras culturas y sociedades que están haciendo furor en nuestro país. El día de acción de gracias, aun siendo una fecha entrañablemente familiar, con una cena alrededor de un pavo relleno y salsa de arándanos, también es el pistoletazo de salida para unas semanas frenéticas de ventas.

Desde hace 92 años, los grandes almacenes Macy’s de Nueva York (EE.UU.) patrocinan un desfile desde el Museo de Historia Natural hasta Herald Square, cuyo protagonista principal son los globos gigantes con forma de famosos personajes infantiles. Con esta gran parada se inicia la temporada de compras navideñas.

Pero antes, desde hace 1993, se celebra el Single’s day (11/11). Esta celebración fue creada por los estudiantes de la Universidad de Nanjing que, en esa fecha se licenciaban de sus carreras, celebrando con citas a ciegas y karaokes, su nuevo status social. Pero, desde hace unos años, este evento se ha convertido en el mayor ciber negocio (por encima del Black Friday y del Ciber Monday).

Solo Alibaba facturó este año 16.300 millones de euros, un 24 % más que el pasado año. Aún es pronto para saber los resultados del Black Friday y el Ciber Monday, pero, según un informe de OBS Business School, solo en España, se facturará 1.267 millones de euros, un 13 % más que el pasado año.

Celebraciones foráneas que, como vemos, empiezan a arraigarse en nuestra cultura patriótica, como si las hubiésemos inventado nosotros mismos. Y no es una crítica. Como decía, San Francisco de Asís (aunque yo soy más de San Ignacio de Loyola), “He sido todas las cosas impías y si Dios puede actuar a través de mí, puede actuar a través de cualquiera”.

Sí, lo reconozco, he caído, como años anteriores, en la tentación de gastarme el dinero en estos días tan señalados. ¿En qué?, en algo tan glamuroso como una lavadora, una aspiradora, una batidora y un perfume de mujer (pero no se lo contéis a nadie).

El pasado 27 de octubre conocimos los resultados, del tercer trimestre del ejercicio fiscal del 2016, de compañía estadounidense de comercio electrónico y servicios de nube de datos, Amazon. Les anticipo, que aunque los resultados, en valor absoluto, son espectaculares, después de un análisis exhaustivo de los mismos, se han quedado cortos a mis expectativas, y posiblemente, a la de muchos analistas.

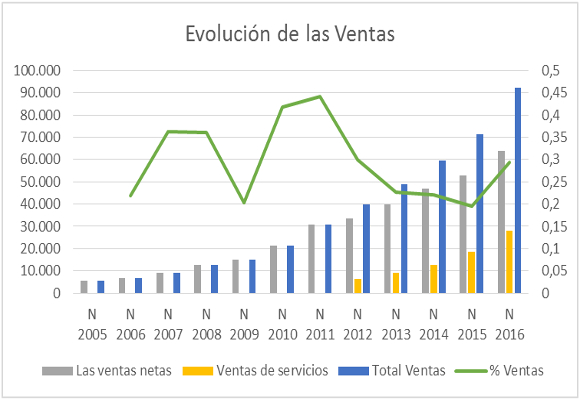

Las ventas netas de los nueve primeros meses del año, ascendieron a $ 92.246 millones, lo que supone un incremento del 29,45 %, respecto al mismo periodo del año anterior. Comportamiento similar en EE.UU. y resto del mundo, con un crecimiento del 26 % y 28 % respectivamente. Como podemos ver en el siguiente gráfico, las ventas electrónicas han ascendido a $ 64.036 millones (+21,62 %) y el negocio de servicios, Amazon Web Services, creado en el año 2013, facturo en los nueve primeros meses, $ 28.210 millones, lo que supone un crecimiento, respecto al año pasado, de un 51,59 %.

Y sobre todo, la tasa de crecimiento, rompe una tendencia negativa que se había iniciado en el año 2011. La distribución actual de las ventas de Amazon es la siguiente:

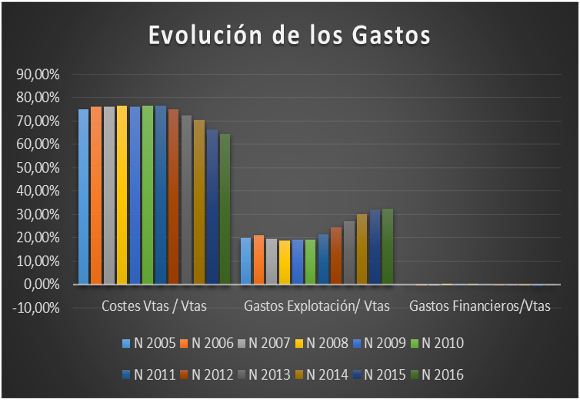

Fuerte crecimiento de los costes de ventas en un 26,89 %, en valor absoluto, en el trimestre y en un 25,36 % en lo que llevamos de año, si los analizamos respecto de las ventas, estos han caído en 190 p.b., situándose en el 64,29 % del total vendido.

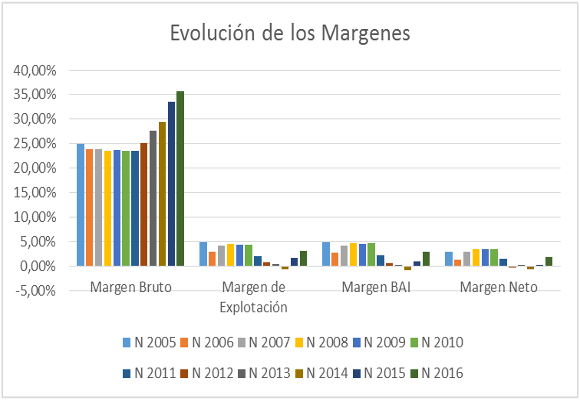

Por este motivo, el beneficio bruto, en los nueve primeros meses del año, crece un 37,54 %, para situarse en $ 32.940 millones. Mientras que el margen bruto, se sitúa en el 35,71 %.

La expansión de los costes de marketing tecnología y contenido y generales y administrativos en un 31,47 %, en valores absolutos y un crecimiento de 50 p.b. sobre ventas (32,53 % de las ventas), hace que el beneficio operativo ascienda a $ 2.931 millones, lo que representa una crecimiento del 160,53 %, en comparación con los resultados del pasado año. El margen operativo se dispara en 160 p.b., para situarse en el 3,18 %.

La caída de los costes financieros, respecto de las ventas, hace que el BAI ascienda a $ 2.726 millones, lo que supone una subida del 332,70 %, respecto al año anterior.

Una subida de la provisión para impuestos, de un 114,79 % respecto al año anterior, hace que el beneficio neto suba un 1298,28 %, para situarse en $ 1.622 millones. El margen neto sube 160 p.b. para situarse en el 1,76%, el más alto de los últimos cinco años.

Pero, mis previsiones, sin ser las más altas, incluso en la parte baja del consenso, eran de unos beneficios de $ 1.700 millones, un 4.80 % menos.

Del análisis patrimonial y financiero de la compañía, cabe mencionar lo siguiente:

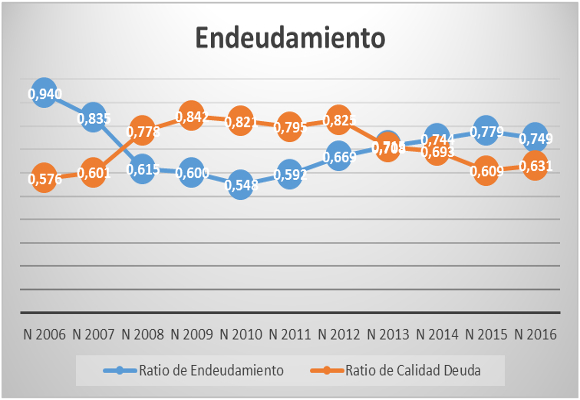

En cuanto a su situación de endeudamiento, la evolución del ratio de endeudamiento, nos da una ligera mejora en la rentabilidad de los fondos propios de la compañía, si bien es necesario seguir actuando en este punto.

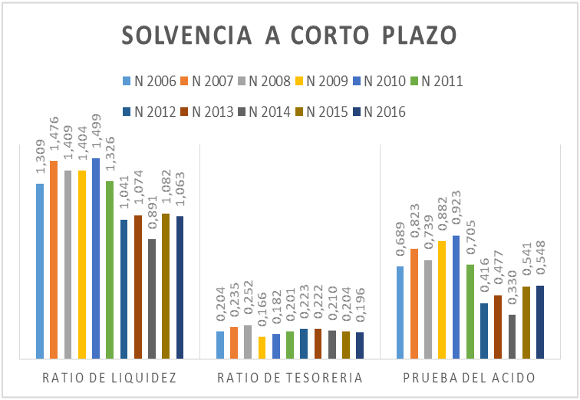

Si analizamos la solvencia a corto plazo, los tres ratios analizados dan señales, cuanto menos, preocupantes. Mientras que el ratio de liquidez se mantiene en niveles óptimos, el de tesorería, junto con la prueba de ácido, nos aportan cierta infrautilización, a corto plazo, del disponible de la compañía.

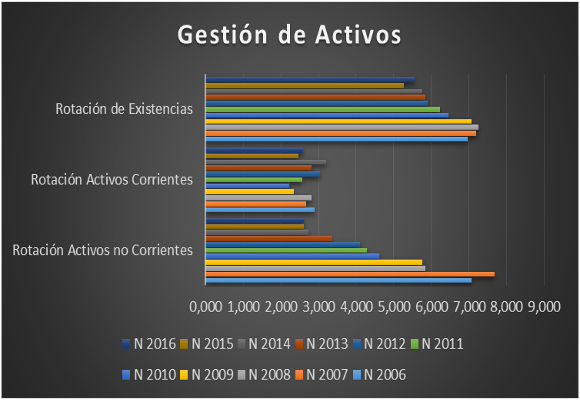

Buenos datos en cuanto a la gestión de los activos. Las subidas de los ratios de rotación de los activos corrientes, no corrientes y existencias, junto con la caída de los plazos de existencias, dan una buena señal de la buena política de utilización de activos. Aun así, es necesario seguir con una política encaminada a maximizar, sobre todo, la gestión de los activos no corrientes y de las existencias.

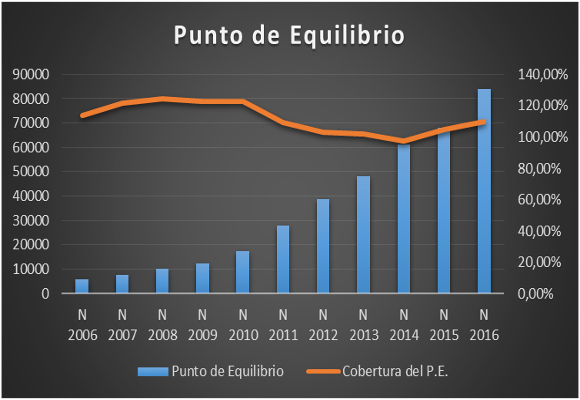

En cuanto al punto de equilibrio, como podemos observar, su subida, me permite volver a comentar sobre la necesidad, por parte de la compañía, de implementar y mantener una política restrictiva en los gastos, incrementando las medidas para su consecución.

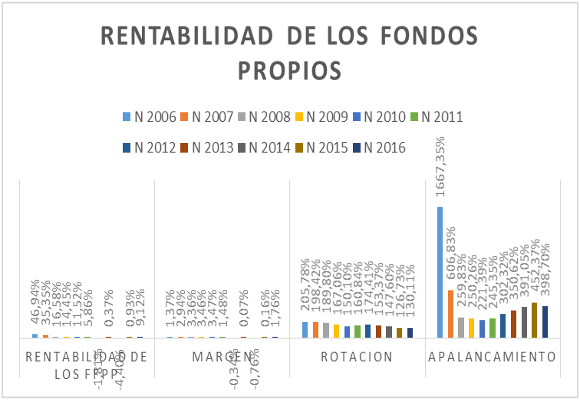

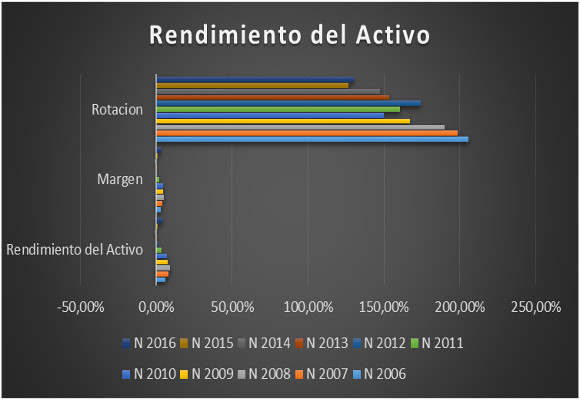

Nos encontramos que la rentabilidad de los fondos propios tras una tendencia de caída en los últimos cinco años, debido fundamentalmente, a las caídas de márgenes y rotación, en este periodo analizado, las subidas de estos, han compensado, con creces, las caídas en el apalancamiento.

Y esto se ve mejor con la subida en la rentabilidad de los activos, a niveles más altos de los últimos 5 años, al no tener en cuenta, para su cálculo, ni el apalancamiento ni las previsiones impositivas.

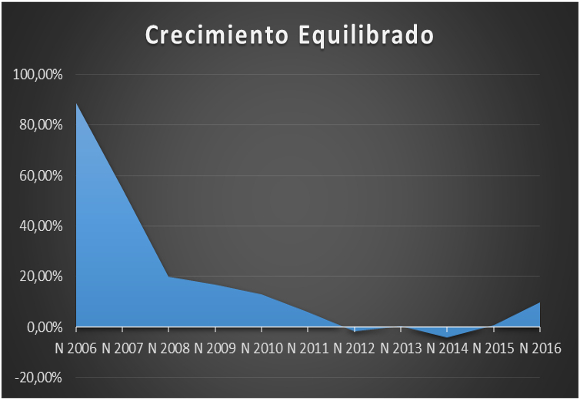

Con estos datos, la capacidad de crecimiento auto sostenido, sube hasta niveles del 10,04 %, niveles similares a los del 2010.

En resumen, si la compañía espera una disminución de las ventas en el último trimestre, para acabar el año entre un 17-27 %, y, mis previsiones son de un incremento de los gastos, los espectaculares, aunque cortos resultados del tercer trimestre, se pueden ver ensombrecidos por un mal final de año, incluso con el trampolín de las ventas del Single, Black o Ciber, al que hemos asistido en estas semanas.

Análisis Técnico del Valor

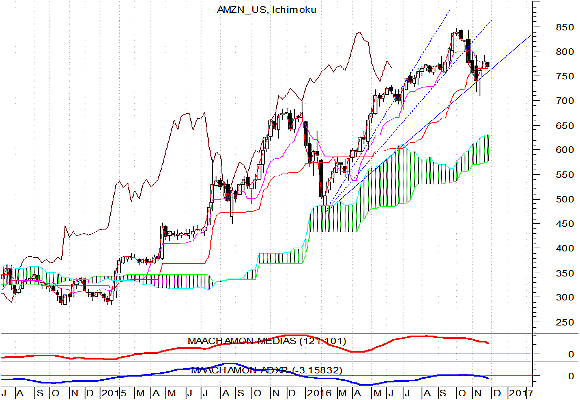

Durante todo el año 2016 estamos asistiendo, al analizar gráficamente Amazon, un movimiento alcista, con una volatidad muy baja, solo roto desde mediados de octubre, con un movimiento, de momento, correctivo. Como podemos observar en el gráfico semanal:

Todo hace indicar que este movimiento, solo está corrigiendo la tendencia alcista del valor. Así, los indicadores de tendencia se encuentran positivos, pero los de fuerza relativa, desde hace tres semanas, desaconsejan, seguir en el valor. Todo movimiento tan impulsivo como el que ha tenido el valor, desde febrero pasado, necesita de un tiempo de descanso para, como parece indicar, seguir subiendo, posteriormente. Si concretamos más con el gráfico diario:

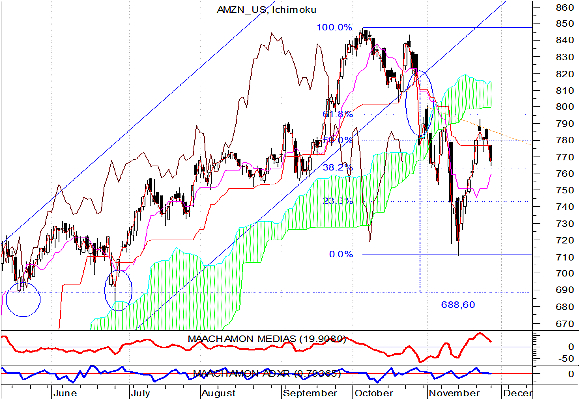

Mientras que el precio de la acción no supere niveles de 800 $/acción, es posible que veamos nuevas cesiones hasta 688,60. Nivel de soporte, testeado en los meses de mayo y junio de este año. Si a esto le unimos, como en el gráfico semanal, que los indicadores de fuerza relativa y que Ichimoku, desde noviembre, desaconsejan estar en el valor, junto con el gap (círculo) de octubre no cubierto, mi consejo es seguir su evolución pero sin inversión.

“Estar preparado es importante, saber esperar lo es aún más, pero aprovechar el momento adecuado es la clave de la vida”. – Arthur Schnitzler.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Tres tendencias que no pueden faltar en tus looks esta Navidad

Los menús de Navidad de los royals europeos, desde el pavo de Carlos III a la sopa de Letizia

Tres peinados de Nochevieja fáciles para hacértelos tú misma

Los adornos de Navidad más caros y exclusivos los firman Dior, Prada o Hermès

Los cinco mercados de Navidad más bonitos de Europa para una escapada de cuento

Dior decora el tradicional escaparate de Saks Fifth Avenue en Nueva York

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic