LVMH, ¿Un lujo al alcance de todos?

Los analistas del Sabadell consideran que está valorada como si fuera a ser objeto de OPA.

LVMH ha registrado una importante revalorización desde el pasado mes de octubre del +40%, +25% vs SX5E y +17% vs S&P Global Luxury Index, derivado de la aceleración en el crecimiento LfL que se inició ya con las ventas del 3T’14, llevando a la cotización a alcanzar máximos históricos. En nuestra opinión y a pesar de la elevada visibilidad de su EBIT (más del 50% proviene de la marca Louis Vuitton), a los precios actuales el mercado ya estaría descontando en LVMH un escenario exigente tanto a nivel de ventas LfL (+7,5% media anual en 2015/20, BS(e) en línea vs +5,0% en 2014 y +9,1% en media en 2005/13) como de rentabilidad operativa (margen EBIT del ~22% en 2020 vs 21,1% BS(e), 18,7% en 2014 y vs máximo desde 2004 del 22,1%). Esto, unido al exigente inicio de año en ventas LfL (Moda y Piel y Vinos y Licores) y al reducido potencial por valoración hace que pasemos la recomendación a VENDER con P.O. de 160,0 euros/acc. (+3,2% vs anterior y +1,9% potencial).

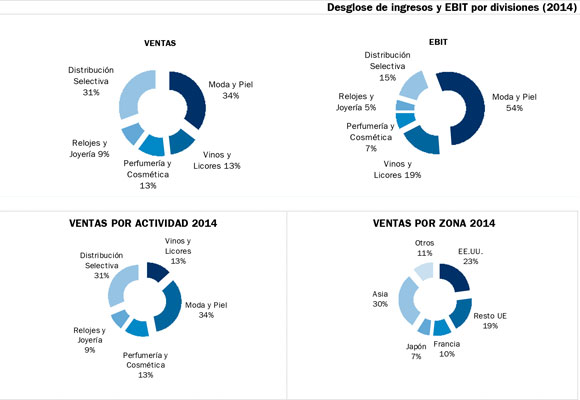

Nuestras estimaciones recogen la aceleración del crecimiento LfL en ventas de los últimos trimestres, sobre todo en Moda y Piel (~56% del EBIT) y las positivas perspectivas que esperamos a medio plazo tras el cambio estratégico iniciado hace ya un par de años en esta división (mayor exclusividad e innovación en sus productos). Esto, a nivel consolidado, supone un aumento del crecimiento medio anual LfL en ventas hasta una TACC’15/20 del +7,5% (vs +5,4% anterior).

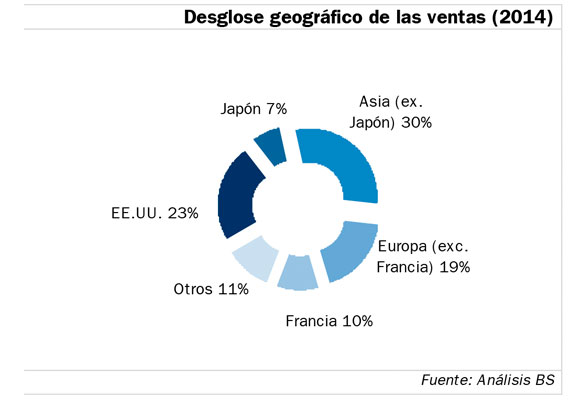

A nivel operativo y de acuerdo con la evolución del tipo de cambio (dólar y yen) y su exposición geográfica (29% de las ventas son en Europa), esperamos una recuperación del EBIT a una TACC’14/20 del +9,7% (vs +7,6% anterior), lo que le permitirá alcanzar un margen EBIT del 21,1% en 2020 BS(e) vs 18,7% en 2014. Estos cambios en estimaciones tienen un impacto positivo en P.O. del +7,5%. El resto de ajustes en P.O. vienen de la mejora en hipótesis de valoración (+3,9%), el reparto de la participación de Hermès (-6,7%) y la incorporación de las provisiones ligadas al déficit de pensiones (-1,5%).

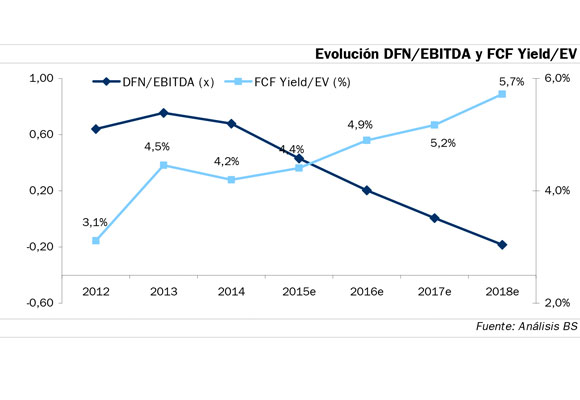

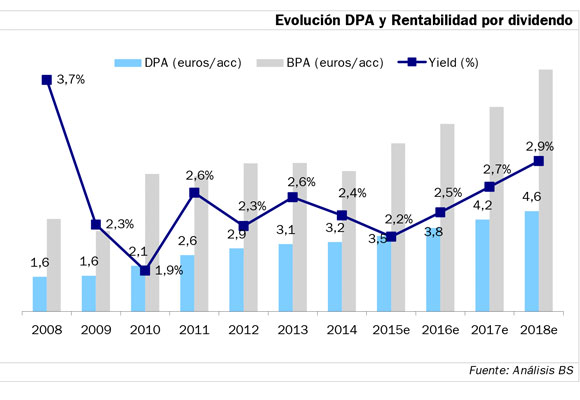

Cuenta con una sólida posición financiera (0,6x DFN/EBITDA 2014) y una elevada generación de FCL (FCF Yield 2015/18 BS(e) del 5,2%). Esto, unido a que no vemos riesgo de operaciones corporativas de tamaño relevante a medio plazo (históricamente así ha sido), más aún tras la venta de su participación en Hermès en 2014 (23% del capital – 7,4% sobre capitalización de LVMH), nos lleva a pensar que existe potencial de elevar la remuneración al accionista (pay out del 45% y 2,3% yield). En 2015 LVMH podría pagar un dividendo extraordinario de ~1.300 M euros (1,8% yield) y mantener la misma estructura financiera (2014). Esto le llevaría a un yield del total del 4,0%.

Cotiza con una prima frente al sector del +3% en EV/Ventas’15 vs descuento del -9% en 2011/14. Al no tener comparables claros (ni por tamaño ni por negocio), tomamos como referencia en cada división de LVMH el comparable en ese negocio que cotiza a ratios más elevados (y que pensamos que ya incluyen una prima por OPA, algo de lo que no disfruta LVMH), lo que refuerza nuestro cambio de recomendación a los precios actuales, de Compra a VENTA.

Analista: Arancha Piñeiro, Servicio de Análisis del Banco de Sabadell

Disclosure: Self Bank Es un banco online español nacido del acuerdo entre Boursorama, que forma parte del grupo Société Générale, y CaixaBank, el grupo financiero líder en banca minorista en España. La estructura accionarial de Self Bank es del 51% perteneciente a Boursorama y el 49% a CaixaBank. Cuenta con más de 750.000 clientes en toda Europa. Es un banco online especialista en inversión y ahorro. Ofrece una amplia gama de productos: cuenta corriente, cuenta remunerada, cuenta nómina, tarjetas de débito y crédito, cuentas de bolsa, fondos de inversión, planes de pensiones, depósitos e hipotecas. Su página web también ofrece una completa información sobre cotizaciones y precios de mercados nacionales e internacionales, así como informes de actualidad económica.

Relacionados

Louis Vuitton presenta su colección de alta joyería con diamantes sostenibles

Louis Vuitton escoge Barcelona para celebrar su próximo desfile

El Croissant, el nuevo objeto de deseo de Louis Vuitton que ya lucen las celebrities

Louis Vuitton desborda creatividad con el Far West y el Año del Dragón

Pharrell Williams lleva a Louis Vuitton al lejano Oeste en su último desfile

Frank Gehry da vida al icónico bolso Capucines de Louis Vuitton

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic