Michael Kors: En el fin se encuentra el inicio

La fusión entre Kate Spade y Coach Inc. han hecho daño a Michael Kors, que debería decidir si es una empresa de lujo o un outlet.

Después de una profunda crisis financiera, que no la última, por desgracia (por favor, que tapen a China para que no se constipe) y una difícil recuperación de lo que entendemos los economistas por “normalidad”, en el sector de lujo empezamos a vislumbrar movimientos interesantes de alianzas entre grandes compañías. La adquisición, por parte de Coach Inc., por 2.400 millones de dólares, de Kate Spade ha supuesto un interesante movimiento para los inversores y analistas, pero una mala noticia para la pseudo outlet compañía de lujo, Michael Kors.

Y es que, como ya he venido anunciando en mis anteriores artículos sobre la compañía, el mantener tiendas abiertas con productos de temporada, conviviendo con outlets y vendiendo productos similares no perecederos en el tiempo, solo vale para época de crisis, en los que las novedades disminuyen su velocidad de actualización. Cualquier movimiento que haga la compañía dirigida por John D. Idol (y ya los está anunciando, como veremos) llega tarde. Y no lo digo por el descalabro de sus ventas, sino porque la fusión Kate Spade-Coach relega, a un segundo término, en relación calidad-precio, a los productos de Kors.

Y es que, como veremos en el análisis de los resultados del año fiscal 2016, publicados la pasada semana, la expansión desenfrenada en la apertura de nuevas tiendas (de 170 en el año 2011 a 827 en el 2016) solo se aguanta con crecimiento en las ventas exponenciales. En el momento que estos no se producen (y gran parte de culpa la tienen sus creativos), nos encontramos con una monstruosa estructura infrautilizada. ¿Soluciones? Dicen la malas lenguas de doble filo que Idol está haciendo números para comprar, al grupo inversor JAB Holding Company, el 67,66% de Jimmy Choo, por un importe de unos 870 millones de dólares, para compensar la fusión de su competidor.

Por lo pronto, la compañía ha anunciado el cierre de 125 tiendas durante los dos próximos años (más de un 15% de las actuales), con una repercusión negativa para las cuentas de resultados del año 2017 de más de 65 millones de dólares. Pero analicemos los resultados que hemos conocido.

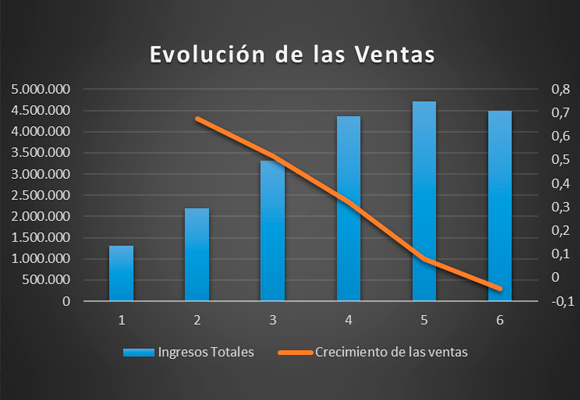

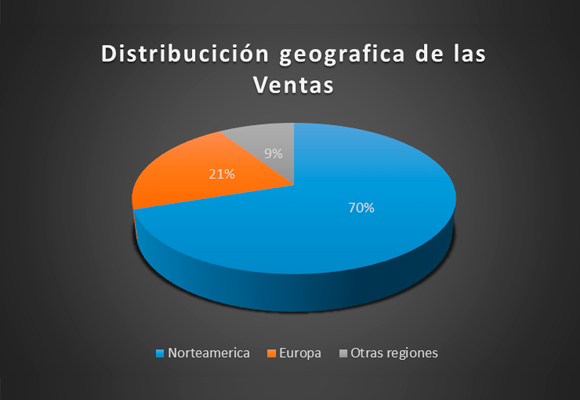

Las Ventas netas disminuyeron un -11,32% en el trimestre, para acabar el año en $ 4.347.900 miles, lo que representa una caída del -4,63% respecto al año pasado. Es significativa la caída en picado de las ventas por licencias en un -15,87%%. Además, como podemos ver en el gráfico superior, el crecimiento de las ventas se sitúa en porcentajes negativos por primera vez en los últimos cinco años. La distribución actual de las ventas es la siguiente:

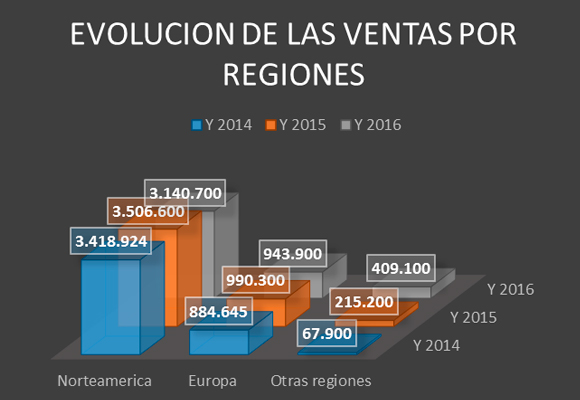

La fortaleza del dólar durante el año 2016 ha contribuido negativamente al crecimiento de las ventas, como podemos observar en el siguiente gráfico:

La caída de las ventas en América en un -10,43% y en Europa en un -4,69% no han podido ser compensadas con el buen comportamiento en Asia (90,10%). Y aquí surge un nuevo problema a corto plazo para la compañía. Una derivada primera de la fusión Kate Spade-Coach es una fuerte campaña para crecer en el mercado asiático. Por tanto, la competencia que se va a encontrar en esta región, junto con la campaña de reducción de tiendas, puede hacerle perder una cuota de mercado importante, dentro de su intento por mejorar los ingresos.

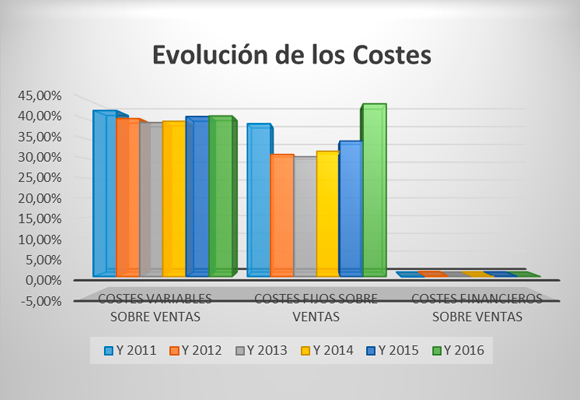

Aun existiendo una reducción de los costes de ventas en un -4,31% en valor absoluto en el año, si los analizamos respecto al volumen de ventas, estos han crecido en 13 p.b. situándose en el 40,77% del total vendido. Por este motivo, el Beneficio Bruto, en el ejercicio fiscal 2016, cae un -4,85% para situarse en $ 2.661.400 miles mientras que el Margen Bruto, se sitúa en el 59,23%.

La expansión de los costes de venta, generales y administrativos en un 8,72%, de la Depreciación y amortizaciones en un 19,98% y, sobre todo, el incremento de la partida de Deterioro de activos de larga duración en $ 188.300 miles, hace que los gastos generales, suban, en valor absoluto, un 21,54%, respecto al año pasado. Esto supone que representen el 43,87% de todas las ventas. Con estos datos, el Beneficio operativo es de $ 689.900 miles, que representa una caída del -41,29%, en comparación con los resultados del pasado año. El Margen operativo sufre una caída de -959 p.b., para situarse en el 15,35%. Sin la partida extraordinaria citada, los gastos generales se hubieran incrementado un 9,93%, representando el 39,68% de las ventas, y el Beneficio Operativo, aun así, habría disminuido en un -25,27%.

La caída de los costes financieros respecto de las ventas hace que el BAI ascienda a $ 688.600 miles, lo que supone una caída del -41,26% respecto al año anterior.

Una reducción de la provisión para impuestos de un -59,03% respecto al año anterior, hace que el Beneficio Neto caiga un -34,16% para situarse en $ 551.500 miles. El margen Neto cae -550 p.b. para situarse en el 12,27%, el más bajo de los últimos cinco años.

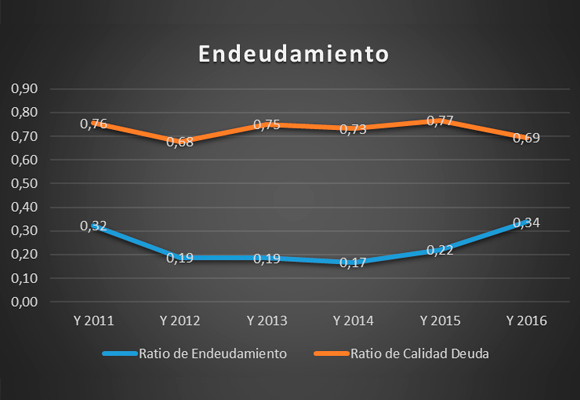

Del el análisis patrimonial y financiero de la compañía cabe mencionar lo siguiente: En cuanto a su situación de endeudamiento, los niveles del Ratio de Endeudamiento, alejándose de los niveles óptimos nos da una primera impresión de cierta dificultad para rentabilizar los Fondos Propios.

Si analizamos la solvencia a corto plazo, los tres ratios analizados nos empiezan a dar señales, cuanto menos, de normalización. Mientras que el ratio de liquidez tarda en acercarse a niveles óptimos, el de tesorería, junto con la prueba de ácido, aportan el empuje necesario para ello. Debería de analizar la compañía un mayor ajuste en cuanto al tratamiento de sus inventarios.

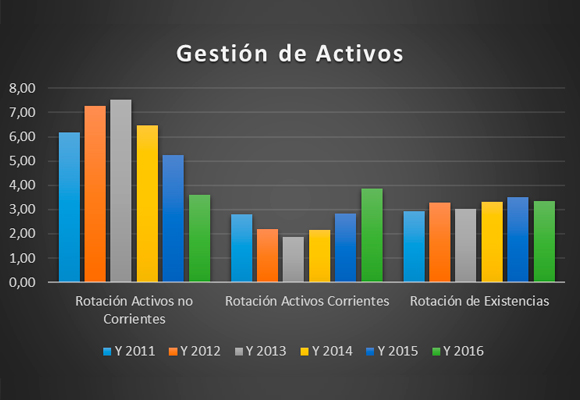

Datos dispares en cuanto a la gestión de los activos. Las subidas de los ratios de rotación de los activos corrientes y el mantenimiento del de existencias, junto con una ligera subida de los plazos de existencias, dan una buena señal de la buena política de utilización de activos. No sucede lo mismo con la rotación de los activos no corrientes, cuyo dato, el peor de toda la serie analizada, da preocupantes muestras de infrautilización de los activos a largo plazo, confirmando lo que venía comentando al principio del artículo.

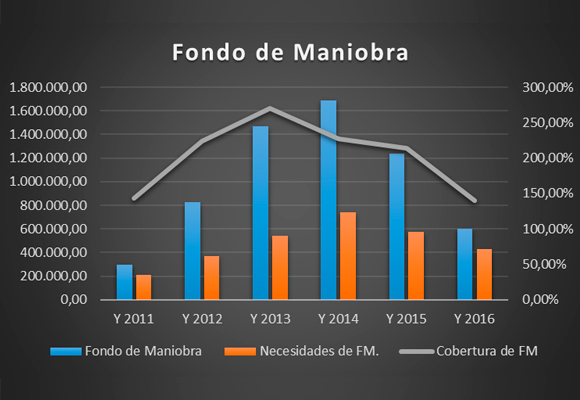

La caída del fondo de maniobra, como las necesidades, estas en mayor medida, hace que la cobertura, aun siendo confortable, sea la menor de los últimos tres años.

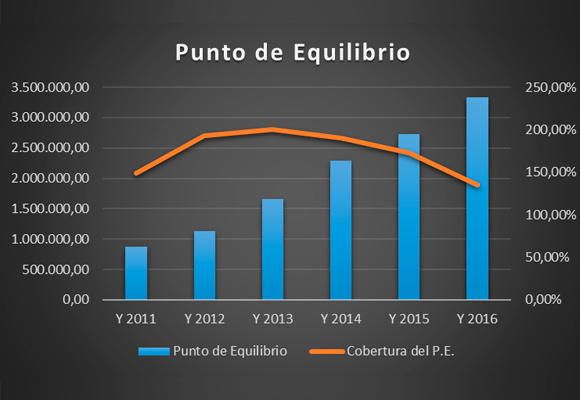

En cuanto al Punto de equilibrio, como podemos observar, su subida exige imperiosamente la necesidad por parte de la compañía de mantener una política restrictiva en los gastos fijos, incrementando las medidas para su consecución.

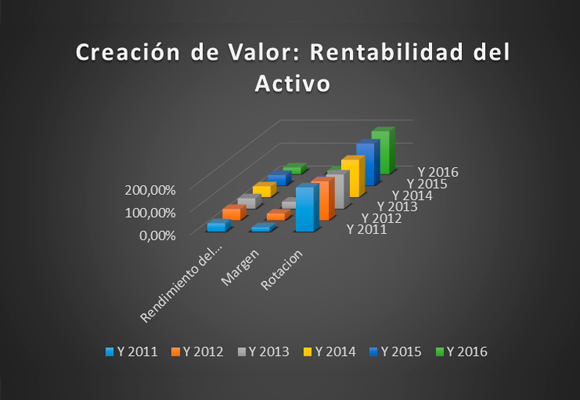

Nos encontramos que la rentabilidad de los Fondos Propios ha caído a mínimos de los últimos cinco años, debido fundamentalmente, a que la subida del apalancamiento y la rotación no ha cubierto la caída de los márgenes.

Y esto se ve mejor con la caída en la rentabilidad de los activos, a niveles más bajos de los últimos 5 años, al no tener en cuenta, para su cálculo, ni el apalancamiento ni las previsiones impositivas.

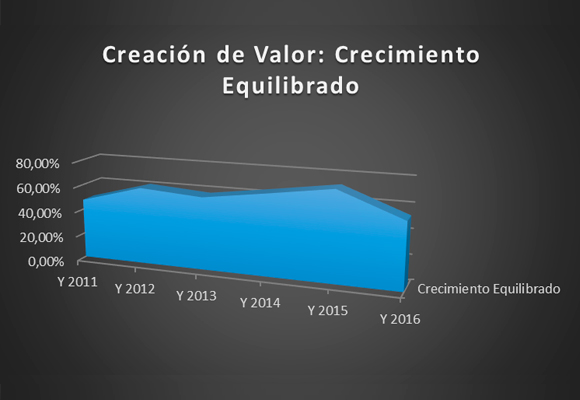

Por tanto, la capacidad de crecimiento auto sostenido cae hasta niveles más bajo de los últimos años.

En resumen, mala sensación nos ha dejado los datos del año fiscal 2016 de la compañía. Mala política de utilización de activos, gastos fijos disparados y caídas generalizadas de las ventas. Y lo que es peor, no creo que en 2017 tengamos mejores noticias, por lo que sería conveniente y necesario un mayor impulso en la política de reducción de gastos y, sobre todo, en una mejor gestión de los activos no corrientes para mejorar su cuenta de resultados, junto con un cambio de filosofía en el producto y, por qué no, clarificar de una vez por todas si Michael Kors es una empresa de lujo o un outlet.

Análisis Técnico del Valor

Como podemos ver en el gráfico semanal, el valor ha roto el nivel clave 34,30: En anteriores análisis ya citaba la falta de fuerza para romper este nivel, si bien, la ruptura con gap (como podemos observar en el gráfico diario), nos hace estar en alerta con el valor. Tanto los indicadores de tendencia como los de fuerza relativa semanales nos siguen dando muestras de venta.

Pero si analizamos el gráfico diario, como en próximas sesiones el valor no recupere los niveles de gap (35,80), podremos ver nuevas sesiones de caída hasta niveles de 32.00-30.92 o, incluso, 26,16 $/acción. Pero, de momento, la falta de fuerza en las últimas sesiones no aconseja tomar posiciones en el valor.

“El éxito es ese viejo trío: habilidad, oportunidad y valentía», Charles Luckman.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.