Nike: La distancia se estrecha

Buenos resultados anuales, pero con cierta decepción en las ventas y perspectivas inciertas para un futuro próximo.

Llega julio y, si me permiten la licencia, parafraseando al gran José Martí:

“Juega el viento de abril (en nuestro caso, julio) gracioso y leve

Con la cortina azul de mi ventana:

Da todo el sol de abril sobre la ufana

Niña que pide al Sol que se la lleve”.

Son fechas de notas, de rebajas, de preparaciones estivales, de lloros, de alegrías, de… La globalización nos ha hecho ser más prácticos y, sobre todo más pragmáticos, a casi todos. Y digo casi todos, ya que existe un mínimo grupo de profesores de arquitectura que han confundido la objetividad de la materia con su subjetividad propia.

Me explico, en cualquier carrera como Arquitectura, la objetividad pasa porque los edificios no se caigan, porque los materiales sean los adecuados y no existan ‘vicios ocultos’, por mejoras en la habitabilidad. Y en cambio, la subjetividad pasa porque los proyectos presentados sean copias de los que realiza el profesor. Sobre todo, porque por desgracia, este tipo de maestros no suelen ser Le Corbusier. Y es que, gracias a Dios, cada persona tiene sus gustos y pareceres, pero no son ni deben de ser valorados en una nota académica. El arte y la chispa artística no se aprende, se lleva dentro de uno.

Y si no… ¿cómo podíamos pensar, siguiendo esta dictadura de la subjetividad, que Gran Bretaña salga de la UE, que Trump sea presidente de EEUU o qué ¿Manel Navarro, con gallo incluido, nos represente en Eurovisión?

“También el Sol, también el Sol ha amado

Y como todos los que amamos, miente:

Puede llevar la luz sobre la frente,

Pero lleva la muerte en el costado”.

En estas dos últimas semanas hemos tenido conocimiento, además de la publicación de resultados del ejercicio fiscal 2016-2017, de dos noticias sobre Nike carentes de subjetividad y centradas en, lo que llevaba pidiendo en anteriores artículos, una reducción de costes operativos más óptima. Así, hemos conocido que:

- Nuevo plan de reestructuración en el que prevé recortar 1.400 puestos de trabajo (2% de la plantilla), centrando su negocio en 12 ciudades de 10 países, reducir un 25% sus modelos de zapatillas (centrándose en marcas ZoomX, Air VaporMax y Nike React) y reducir a la mitad sus ciclos de producción. Tras conocerse esta noticia, los mercados reaccionaron negativamente, pensando que los resultados del cuarto trimestre exigían este tipo de políticas restrictivas. Pero lo bueno está por llegar.

- El pasado día 30 de junio, la compañía anunció dos convenios con Instagram y Amazon para poder vender sus productos online a través de sus plataformas. ¿Pero no se vendían zapatillas Nike en Amazon? Sí, pero a través de terceros. A partir de ahora, se pueden comprar ciertos productos Nike (se irán incrementado con el tiempo) directamente, a través de Amazon. El acuerdo con Instagram para facilitar a los usuarios la compra de zapatos a través de la app compartiendo fotos. Con esta noticia, el círculo se cerró. Esto y los buenos resultados del ejercicio (y me estoy adelantando) ha disparado la acción de Nike, como veremos más adelante.

Pero centrémonos en los resultados que conocimos, la semana pasada, correspondientes al cuarto trimestre del ejercicio fiscal y del global del año 2017 de Nike.

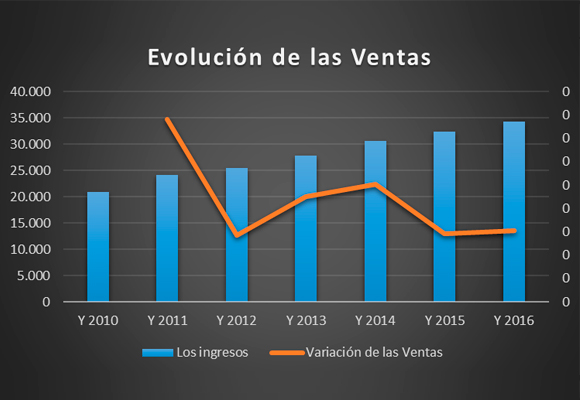

Las ventas netas ascendieron a $ 8.677 millones en el trimestre y $ 34.350 millones en el global del año, lo que representa un incremento respecto al mismo periodo del año anterior del 5,25%% y 6,10%, respectivamente. Este magnífico resultado, que mejora mis expectativas (tasas de crecimiento por encima del 6%), debe de ser analizado con más detenimiento. La distribución de estas ventas, se resumen gráficamente en los dos siguientes gráficos:

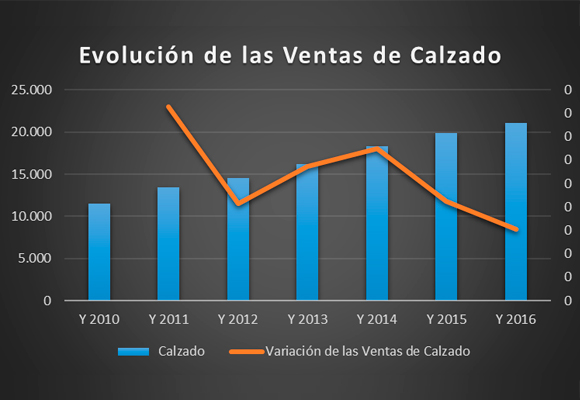

Por sectores, el calzado, que representa el 61.37% del total facturado, sus ventas han ascendido a $ 21.081 millones, lo que representa un incremento del 6,09%, respecto al mismo periodo del año anterior. Pero si analizamos el siguiente gráfico, podemos admitir que las tasas de crecimiento, dentro de este sector, llevan tres años cayendo peligrosamente.

La falta de fuerza del mercado europeo oriental (+2,08%), ha sido compensada con el buen comportamiento de Japón (+16,84%), China (+12,35%) y, en menor medida, los mercados emergentes (+11,04) y Norteamérica (+4.14%).

Vestido (28,10% del total vendido) ha facturado $ 9.654 millones, lo que representa un incremento del 6,12%, respecto al mismo periodo del año anterior. Buen comportamiento de este sector, que como podemos ver, ha roto una racha de tasas de crecimiento, negativa, que se venía produciendo desde hace tres años. Gracias al buen comportamiento en los mercados de Europa Oriental (+12,67%), China (12,61%) y, sobre todo, Japón (+20,61%).

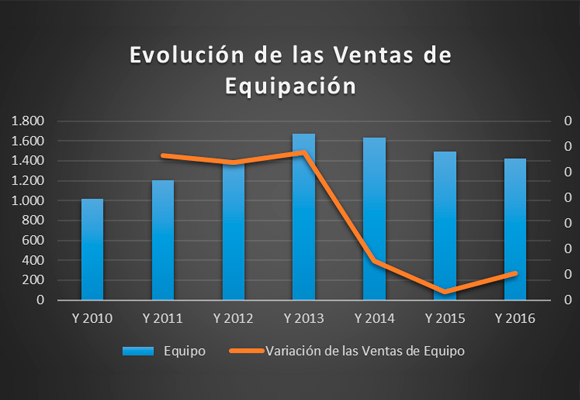

Mal resultado en el sector de Equipación deportiva (4,15% del total facturado), ya que con unas ventas de $ 1.425 millones, han disminuido un -4,75% manteniendo la racha de caídas desde el año 2013, si bien la tasa de ventas ha repuntado significativamente debido, fundamentalmente, a la caída del mercado americano en un -10,15%.

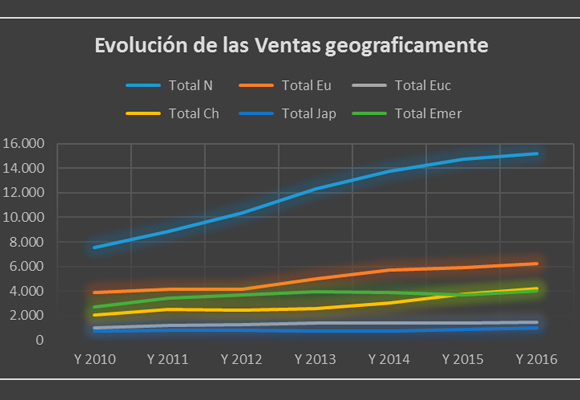

En resumen, y como podemos observar en el siguiente gráfico, existe un ligero agotamiento en el global de las ventas de emergentes y Europa, frente a la buena evolución que ha experimentado el mercado japonés y chino, en menor medida.

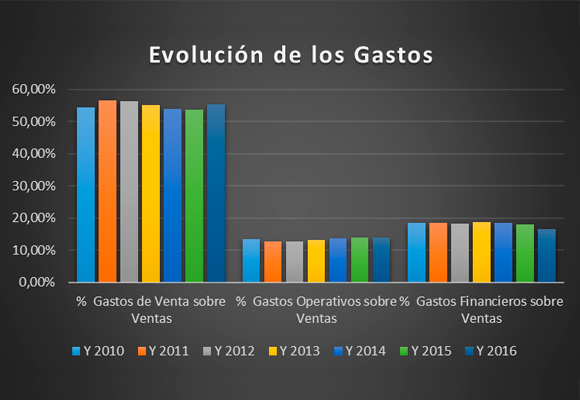

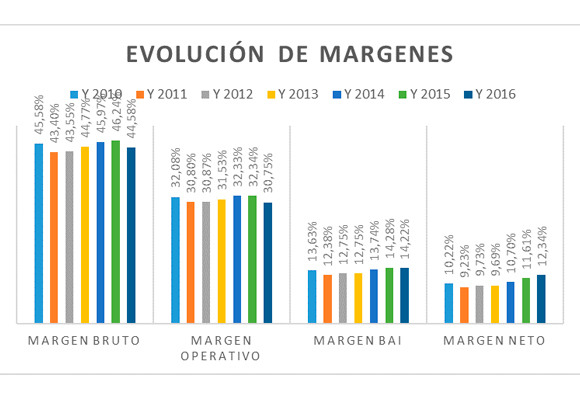

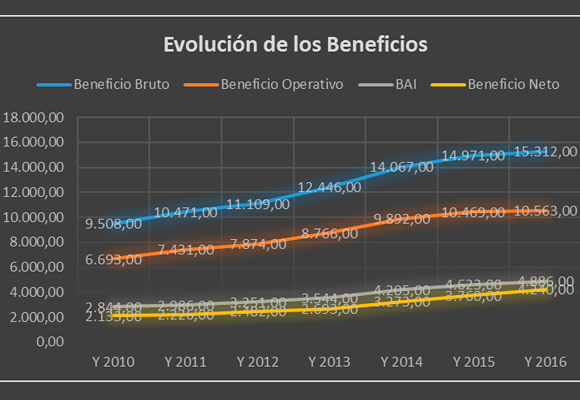

El beneficio bruto se situó en $ 15.312 millones en el año, lo que representa un crecimiento del 2,28% respecto al mismo periodo del año anterior. El margen bruto se sitúa en el 44,58% con una caída de -142 p.b., provocada por el fuerte incremento de los Gastos de ventas, en un 9,38%. Este es uno de los puntos negativos a tener en cuenta. Estos gastos, en la actualidad, representan el 55,42% del total de ingresos. Niveles más altos desde 2013.

El crecimiento en línea, sobre todo en los gastos de creación de demanda (+1,92%), con el mantenimiento de los gastos generales (+0.43%), ha supuesto que Beneficio Operativo de $ 10.563 millones, en año, se incremente en un 0,90%. El Margen de Operativo ha empeorado en 189 p.b., para situarse en el 30,75%.

Una menor carga impositiva (-25,14%) y unos mayores ingresos financieros han compensado en parte los resultados netos de la Compañía. Así, el Beneficio neto se situó en $ 4.240 millones, un 12,77% más que en el mismo periodo del año pasado, pero muy por debajo de mis previsiones. El Margen Neto se sitúa en el 12,34%, con una subida de 73 p.b.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

- En cuanto a su situación de endeudamiento, aunque el ratio de calidad de la deuda sigue empeorando desde hace cuatro años, el de endeudamiento se mantiene en niveles de una buena distribución temporal de su financiación.

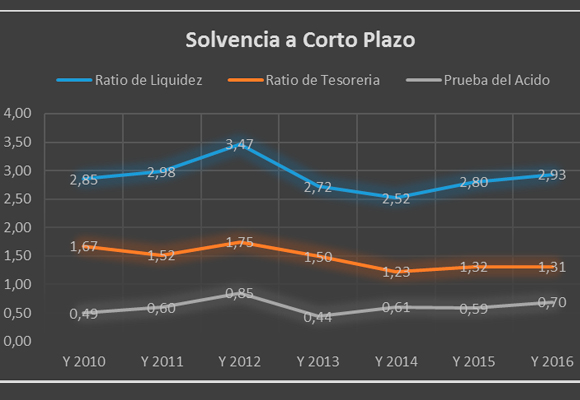

- Si analizamos la solvencia a corto plazo, la subida de la ratio de liquidez nos da una muestra de infrautilización de los activos corrientes, como veremos más adelante. Esta infrautilización, como podemos ver en la ratio de Tesorería y en la Prueba del ácido, es debida fundamentalmente a una mala gestión del disponible.

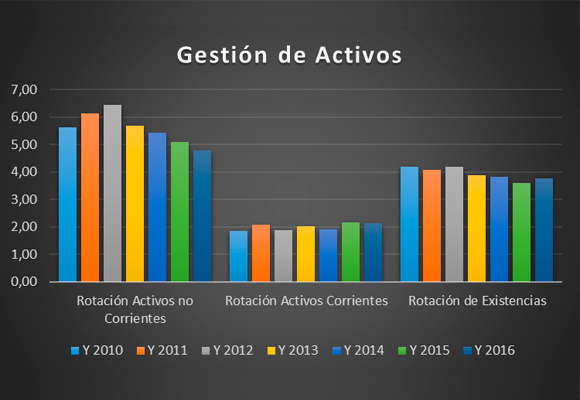

- Diversidad de sentidos en los resultados en la gestión de los activos. Buena evolución de la rotación de los activos corrientes. Importante empeoramiento en la rotación de los activos no corrientes y ligera mejora de las existencias. Como punto positivo, los plazos de las existencias han disminuido, como podemos ver en los dos gráficos siguientes:

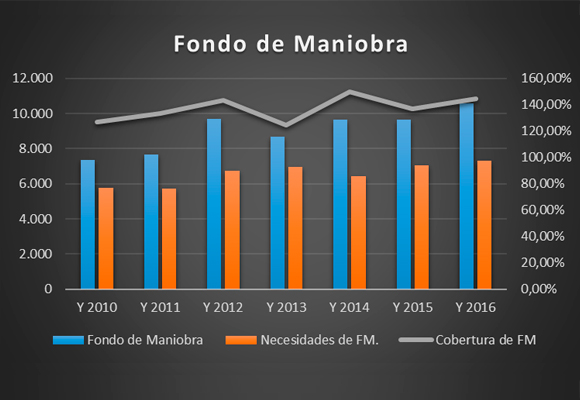

- Aunque el fondo de maniobra ha crecido, las necesidades han subido, por lo que la cobertura, aun disminuyendo respecto al mismo periodo del año anterior, nos da una mejor situación, sin preocupaciones, a corto plazo.

- Con una fuerte expansión de los costes variables, como ya hemos visto, que representan el 55,25% de las ventas totales, el deterioro del Punto de Equilibrio es importante, como podemos observar:

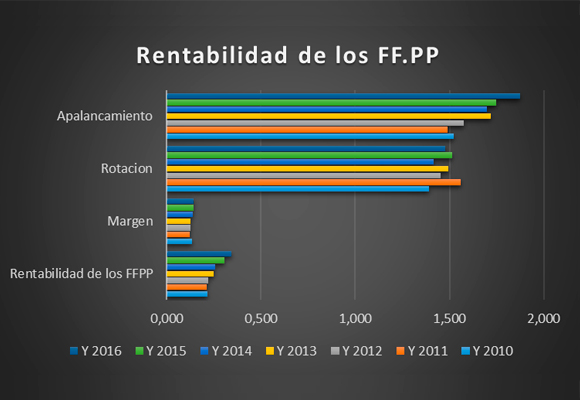

- Nos encontramos la rentabilidad de los Fondos Propios mejor que en años anteriores (la mejor de los últimos 6 años), gracias a la evolución del apalancamiento que compensan las caídas en margen y en la rotación, como podemos observar en el siguiente gráfico:

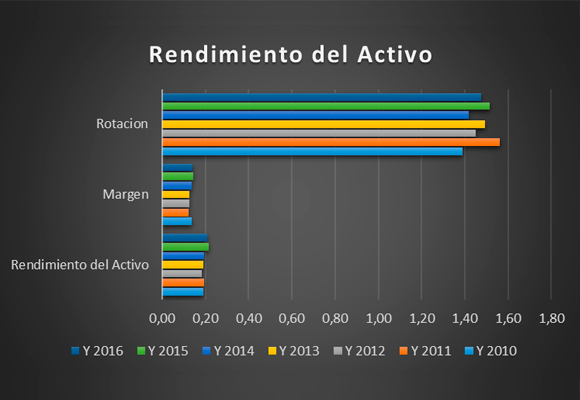

- Y esto se ve mejor, ya que, si no tenemos en cuenta el apalancamiento, con la caída en la rentabilidad de los activos. Esto es debido, como ya comentaba a que el incremento del Beneficio Neto ha venido por una fuerte disminución de la tasa impositiva y una reducción de los gastos financieros.

- Lo más positivo es la subida de la capacidad de crecimiento auto sostenido, hasta niveles el 34,05% (los más altos de los últimos 6 años).

En resumen, buenos resultados de crecimientos de ventas pero hay signos preocupantes. La desaceleración de las ventas y la caída de márgenes, provocadas por una menor contención en el gasto, son puntos importantes que tratar. Por tanto, las dos medidas antes indicadas van directamente encaminadas al incremento de las ventas con nuevos canales online (y lucha contra las copias ilegales) y a la reducción de gastos operativos. La distancia que tenía con sus competidores se ha reducido, teniendo que mirar, con el rabillo del ojo si, aunque sea solo por inercia, no es superado en esta carrera.

Análisis Técnico del Valor

Como podemos observar en el gráfico semanal, en esta última semana, el precio ha roto la tendencia bajista que se inició en noviembre del 2015, y cuyo objetivo es 69,65. Esto es corroborado por los indicadores de tendencia y de fuerza relativa.

Como vemos en el gráfico diario, podemos estar asistiendo a una ruptura del canal bajista. En principio, a niveles de 60,25 el valor se enfrentaría a una fuerte resistencia. Pero, tanto los indicadores de tendencia, como los de fuerza negativa, dan señales de subida con precio objetivo 69,65.

En resumen, buenos resultados anuales, pero con cierta decepción en las ventas y perspectivas inciertas para un futuro próximo. Nuevas señales, dentro del análisis técnico, para comprar el valor. «Para ir adelante de los demás, se necesita ver más que ellos», José Martí.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.