Guess: Así, sí

Cuando existen unos magníficos resultados en cuanto a las ventas y el control de gastos, los márgenes de Guess crecen exponencialmente.

Sinceramente, yo pensaba que en mi autoproclamada independencia del mundanal ruido, no existían las afecciones virucosas estacionales. Este soez proceso gripal me está dejando para el arrastre física y psicológicamente. Sin ir mas lejos, ayer, en una situación febril entre tiritona y tiritona, soñé que volvían al ruedo político los espectros de Manuel Fraga, Santiago Carrillo, Adolfo Suárez. Se reunían con Felipe González y Alfonso Guerra para hacer un golpe de estado de cordura, sensatez e inteligencia, mandando a freír espárragos a todos estos imberbes de la política que nos rodean.

Aún tengo en mi retina la imagen del movimiento brusco de la coleta de Pablo Iglesias tras un par de collejas de Santiago Carrillo, o el tirón de orejas que impulsaba a salir del hemiciclo, por la puerta de atrás, a Pedro Sánchez, acompañado por Alfonso Guerra, al grito de: “Montesquieu ha muerto”. Pero por desgracia, este maravilloso sopor fue disuelto de raíz por el bueno de Matías Prats, dando la noticia de la posibilidad de investir a Sánchez antes del día 30 de diciembre. Y es que ya no se hace Ibuprofeno como antes. Antes el estado catatónico, para alegría del enfermo, duraba más tiempo.

Y entre escalofrío y escalofrío, ayer conocimos la sentencia del mayor caso de corrupción política en el País Vasco, que salpica a gran parte de la cúpula del PNV de Álava y la petición de perdón a todos los vascos por parte de Urkullu, por esta trama. En todos los sitios cuecen habas: los ERE en Andalucía, los Pujol y Laura Borras en Cataluña, la Gurtell… todo me hace pensar que no solo los actuales políticos son malos, sin experiencia o sin ganas, encima son muy aficionados a incumplir el séptimo mandamiento de la ley de Dios. Pero en fin, vamos al lío. Acurrucado en mi atalaya mientras que los virus pierden su batalla, les dejo mi informe sobre Guess y sus resultados del tercer trimestre que conocimos hace unos días. Así:

Las Ventas Netas de la compañía ascendieron a $ 615.944 miles en el trimestre, lo que supone un incremento del 1,74% respecto al mismo periodo del año anterior. En lo que llevamos de año, con unos ingresos globales de $ 1.835.855 miles, el incremento respecto del mismo periodo del año anterior es del 3,57%. Las ventas de productos, que representan el 96,76% del total de los ingresos, crecieron un 3,83%, paliando la caída de los ingresos por Royalties en un -3,58%.

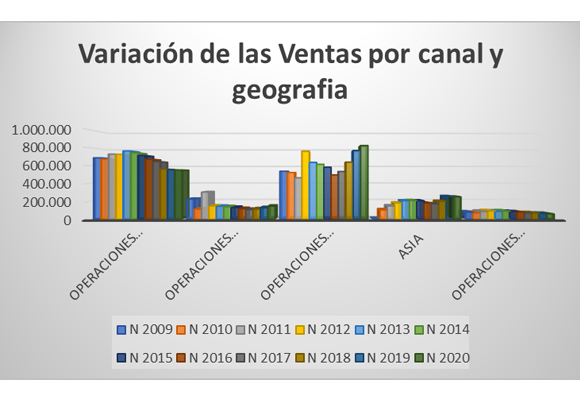

Tras un periodo de tiempo con crecimientos negativos en Ventas (2013-2017), por tercer año consecutivo, el crecimiento ha sido positivo, cercano a las ventas obtenidas en el 2011.

Pero este crecimiento no ha sido homogéneo en los diferentes canales de distribución. Los únicos datos de crecimiento positivo los tenemos en el magnífico comportamiento en operaciones mayoristas en el mercado americano (7,87%) con un crecimiento del 13,22%, y las ventas en Europa, que representan el 45,09% del total con un crecimiento de 7,30%. El resto de dichos canales han evolucionado negativamente. Así, las ventas minoristas en América (30,13% de los ingresos totales) han caído en un -0,39%, Asia (13,66%) en un -2,16 y las licencias en un -3,58%.

El Plan de Expansión en 2017 en Europa ha dado sus frutos, pero existe un cierto estancamiento en los primeros nueve meses del año fiscal, tanto en operaciones minoristas en USA y en la evolución en Asia.

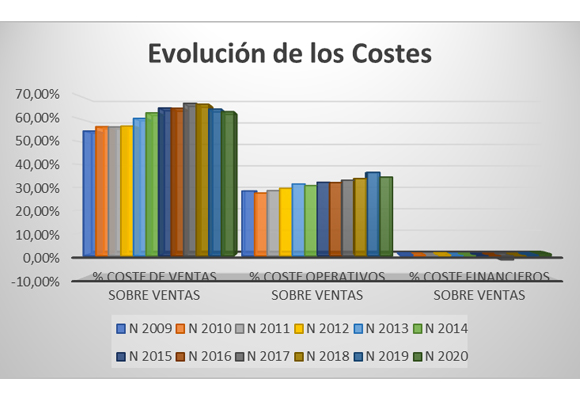

Los costes de ventas han crecido en valor absoluto en un 1,73% en lo que llevamos de año, pero si lo analizamos respecto al volumen de ventas, nos encontramos con una muy buena evolución, ya que su disminución ha sido de -114 p.b., situándose en el 63,12% del total vendido.

La mala evolución de los niveles de inventario, que venían aumentando significativamente año tras año sin ninguna justificación oficial convincente, se ha roto con los datos que hemos conocido. Y si a esto le unimos el buen comportamiento en la evolución de los Costes de venta, la situación ha mejorado espectacularmente.

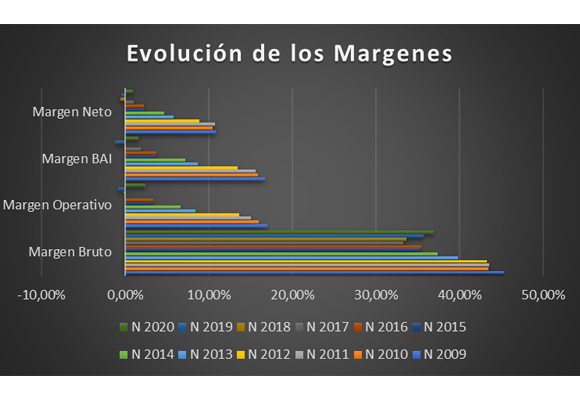

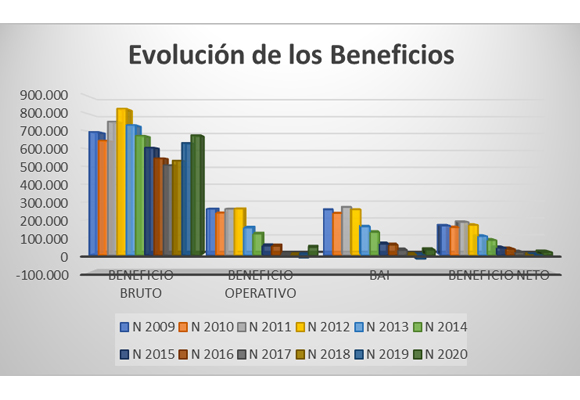

Por este motivo, el Beneficio Bruto en lo que llevamos de año sube un 6,88% para situarse en $ 677.114 miles mientras que el Margen Bruto se sitúa en el 36,88%.

La falta de contención de los costes de venta, generales y administrativos con un incremento del 4,51% es compensada por el resto de las partidas de gastos operativos, lo que supone que los gastos generales disminuyan en valor absoluto, un -2,33% respecto al año pasado. Esto supone que representen el 34,48% de todas las ventas. Con estos datos, el Beneficio operativo es de $ 44.165 miles, frente a las pérdidas del mismo periodo del año pasado, por importe de -$14.512 miles.

La subida de los gastos financieros respecto de las ventas y en valores absolutos hace que el BAI ascienda a $ 29.829 miles.

Un incremento de la carga impositiva y de los intereses minoritarios hace que el Beneficio Neto se sitúe en $ 16.371 miles. El margen Neto se sitúa en el 0,89%.

En definitiva, en estos primeros nueve meses la compañía ha incrementado sus ventas y márgenes brutos (si bien estos podrían haber sido mejores con una mayor contención de los gastos sobre ventas), ha gestionado mejor los costes operativos, volviendo a la senda de beneficios. Buenos nueve meses, en líneas generales, rompiendo la idea que daba en años anteriores de ser una compañía que necesita vender más para dejar de perder dinero.

Del análisis patrimonial y financiero cabe mencionar lo siguiente:

- En cuanto a su situación de endeudamiento, los niveles del Ratio de Endeudamiento se han disparado, si bien la calidad de la deuda nos da una imagen de un mejor equilibrio entre el corto y largo plazo, lo que nos da una sensación de ciertas dificultades para rentabilizar los Fondos Propios.

- Si analizamos la solvencia a corto plazo, las tres ratios analizados nos empiezan a dar señales, cuanto menos, de normalización. Mientras que la ratio de liquidez y prueba del ácido se acerca a niveles óptimos, el de tesorería sigue alejado. Debería de analizar la compañía, como ya he citado con anterioridad, un mayor ajuste en cuanto al tratamiento de sus inventarios.

- Datos dispares en cuanto a la gestión de los activos. La subida del ratio de los activos corrientes se ve empañada con la mala evolución en la gestión de los activos a largo. Como ya he indicado con anterioridad, el tratamiento de los inventarios hay que tenerlo muy en cuenta. Como muestra, el plazo de existencias se ha disminuido en un -6,83% respecto al del año anterior.

- La caída del fondo de maniobra, así como las mayores necesidades, hace que la cobertura, aun siendo confortable, sea la menor de los últimos doce años.

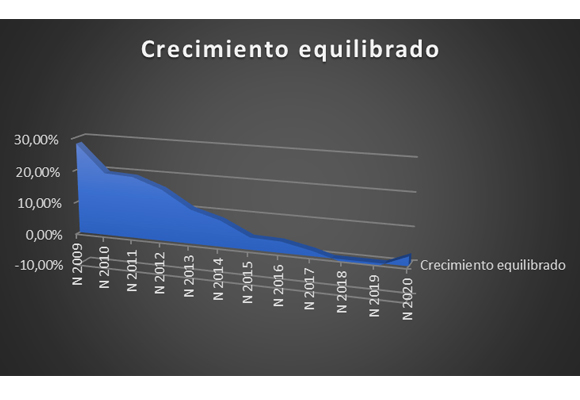

- En cuanto al Punto de equilibrio, como podemos observar, su fuerte caída ilusiona a Guess para mantener una política restrictiva en los gastos fijos, incrementando las medidas para su consecución.

- Nos encontramos que la rentabilidad de los Fondos Propios ha mejorado, debido fundamentalmente a que la subida del apalancamiento y de los márgenes.

- Por tanto, la capacidad de crecimiento auto sostenido sube hasta niveles del 2,88%, el nivel alto de los tres últimos años analizados.

En resumen, cuando existen unos magníficos resultados en cuanto a las ventas y el control de gastos, los márgenes de Guess crecen exponencialmente.

No es necesario un aumento de los ingresos de dos dígitos, difíciles de mantener en el tiempo, sino un mayor y mejor control de los costes fijos y financieros para mantener una senda ascendente, y que la foto no salga movida. La próxima semana, desde mi exilio, seguiré informando. Y recuerden: “No es nada personal, solo son negocios”.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.