Royal Caribbean: Cuando las perspectivas hacen aguas

La contención del gasto en mayor proporción que la caída de los ingresos, ha proporcionado unos resultados más que satisfactorios.

«… Sentado en la terraza de su habitación, en el Santorini Princess Luxury Spa, mientras observaba la creación de las distintas gamas cromáticas al observar, al trasluz su copa de Mylos Assyrtiko, con las tonalidades del blanco y azul intenso de las vistas al golfo de Caldera, mientras que los últimos rayos de sol acariciaban sus pies desnudos, cayó en la cuenta que su buena racha, llegaba a su fin. Él, que había resurgido como la isla, cual erupción volcánica, sentía que su exposición al exterior, estaba provocando la extinción de su magma de forma extrusiva. Apuró el último trago en su copa, mientras experimentaba la salinidad de aquel vino y de su alma…» (MAC).

La semana pasada conocimos los resultados del primer trimestre de la segunda operadora de cruceros a nivel mundial: Royal Caribbean. Mientras que, como podremos ver en el análisis, estos datos son, en líneas generales, positivos, las previsiones de Richard Fain, presidente y director ejecutivo de la Compañía, para lo que resta de año, han encendido las sirenas y campanas de alarma a los inversores.

Pero no adelantaré acontecimientos y veamos un resumen del primer trimestre del año fiscal que finalizó el pasado 31 de marzo.

- Los ingresos han ascendido a $ 1.815.599 miles, frente a los $ 1.887.224 miles del mismo trimestre del pasado año. Esto supone una caída del -3,80%. Esta reducción ha sido tanto en la venta de billetes (-3,07%), como en los ingresos a bordo (-5,60%).

- Muy buen comportamiento en los gastos operativos, con una bajada media del -6,24%, gracias, fundamentalmente, a una reducción en los gastos de combustible (-16,03%) y otros gastos (-12,93%). Esta reducción ha sido la causa de que el Beneficio operativo haya mejorado en un 8,43%, para situarse en $ 105.682 miles. El Margen Operativo crece en 66 p.b, para situarse en el 5,82%.

- Lo mismo ha sucedido con los gastos financieros, ya que gracias a su caída del -14,87%, han ayudado al que el Beneficio Neto ascienda a $ 45.230 miles, un 70,96% más que el pasado año. El Beneficio por Acción se sitúa en 0,21 $/acción y el Margen Neto mejora en 109 p.b, para alcanzar el 2,49%.

- En cuanto a los Ratios de ocupación, los Pasajeros transportados aumentaron un 4,48%, los Días de Crucero un 4,08%, APCD en un 3,61% y la Ocupación en un 0,50%.

- En cuanto al Análisis Patrimonial y Financiero:

- El Endeudamiento: Si bien los niveles de los ratios analizados (Endeudamiento, Calidad de la Deuda, Gastos Financieros, etc.) no dan muestras importantes de deterioro, sería aconsejable el análisis de una posible reestructuración de la deuda con el fin de reducir los gastos financieros sobre ventas, de forma que, el posible de cambio de ciclo en los tipos de interés en EE.UU no afecte a los resultados futuros.

- En cuanto a la solvencia a corto plazo, la mejora del ratio de liquidez frente al cierre del ejercicio fiscal, no puede maquillar las necesidades de reestructuración antes citadas.

- El fondo de maniobra ha sufrido una caída del 11,05% en el trimestre.

En resumen, la contención del gasto en mayor proporción que la caída de los ingresos, ha proporcionado unos resultados más que satisfactorios, en el primer trimestre del ejercicio fiscal 2015. Hasta aquí, todo correcto, pero cuál sería mi sorpresa, en la rueda de prensa tras la presentación de resultados, cuando los responsables de la Compañía anunciaban un recorte en la proyección de los beneficios que presentaron el pasado mes de enero, debido al incremento de los precios del combustible y a la fortaleza del dólar.

Además, aprovechando este inesperado ajuste, anunciaba que dejará de ofrecer descuentos de última hora en sus cruceros en EE.UU y se plantea ampliarlo al resto del mundo. El resultado: rebaja en las expectativas de beneficios por acción a $ 4,45- 4,65 frente a los $ 4,65-4,85 previstos.

Todos los que han leído mis análisis ya saben cuál es mi opinión sobre las excusas de incremento del precio de las materias primas o de la fortaleza de una divisa frente a la otra en el devenir de los resultados de una Compañía. Una empresa con una facturación y una magnitud como Royal Caribbean debe, o no, asumir una política de cobertura de riesgos que se adapte a los objetivos marcados. Pero, una vez tomada la decisión, no puede ni debe justificar los malos resultados.

Si los resultados del primer trimestre han sido “notables” gracias a la reducción de los costes y no al incremento de los ingresos, es necesario aplicar las mismas reglas para futuras ocasiones. Si no, es hacernos trampas jugando al solitario. O dicho de otra forma, asistir a la extinción de su magma de forma extrusiva.

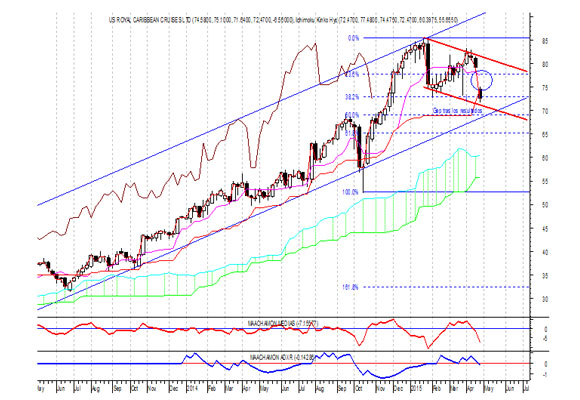

Análisis Técnico del Valor

-

- De momento, el movimiento bajista que se inició a finales del pasado mes de enero, no deja de ser correctivo de la tendencia alcista. Es más, nuevas cesiones por encima de la línea de tendencia (línea azul), mantendrían dicho carácter.

- Si bien, desde el mes de marzo, el indicador de tendencia nos da muestras de caída en los precios, en la actualidad, la fuerza relativa nos aconseja estar fuera del valor.

- El gap producido tras conocerse los resultados y el anuncio de rebajas en los beneficios, si no es cubierto en próximas sesiones, daría una señal, más importante de posible cambio de tendencia.

- En cuanto a Ichimoku, percibimos cierto estrechamiento en su nube.

El gráfico diario, es más negativo, si cabe, a corto plazo:

-

- La nube de Ichimoku negativa fue cortada tras el anuncio de los resultados.

- Los Indicadores de Tendencia y de Fuerza relativa están dando señales de venta.

- Tras el gap, han aparecido los “tres soldaditos negros”, siguiendo el argot del candlestick, figura bajista.

En resumen, no nos gusta el valor a corto plazo, desde un punto de vista de análisis técnico. “La gente perdona los errores, porque los errores suelen ser cosas de la mente, del juicio. Pero no se perdonan fácilmente los errores del corazón, la mala intención, los malos motivos, la justificación que por orgullo pretende encubrir el error”, Stephen R. Covey.

Análisis: Miguel Ángel Abad Chamón, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Llega el primer crucero de lujo ‘made in Spain’

De las trufas de Istria a comer en un palacio: las opciones más exclusivas de los Explora Journeys

Recorrer la Polinesia Francesa a bordo de un hotel flotante de auténtico lujo

Surcar los mares en Regent Seven Seas Cruises, los cruceros más lujosos del mundo

El Queen Anne: un nuevo crucero que impresionará al mundo

Conducir un Fórmula 1 en un crucero de lujo, es posible

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic