Y Kering se descalzó de sus Sergio Rossi

Ayer conocimos que el grupo Kering ha vendido el 100% de las acciones de Sergio Rossi al fondo de capital riesgo Investindustrail

“… cuando llegó al pseudo reservado del Restaurante Tartel, mientras miraba el cuadro abstracto encima de la chimenea, empezó a sentirse fuera de lugar. Y no era por la magnífica decoración del local, ni por el agradable sabor de su ‘The Rebel Woman’ y mucho menos por el suntuoso plato de jamón ibérico, Joselito para más señas, que descansaba plácidamente sobre aquella mesa de mármol, esperando a ser inaugurado.

Tardó en darse cuenta que sus zapatos Blink, sí, aquellos Sergio Rossi que le regaló ese admirador, amante y mecenas árabe la semana pasada, no hacían juego con la decoración del local y sobre todo, el contrafuerte dorado había penetrado en su frágil piel, tiñendo de rojo el precioso azul de su tacón…”.

En el día de ayer, en una nota de prensa conjunta, conocimos la venta del 100% de las acciones de Sergio Rossi de Kering al fondo de capital riesgo Investindustrail. Esta operación incluye la transmisión de todos los activos industriales, los derechos de marca y toda la red de distribución de la afamada compañía de calzado de lujo italiana.

Desde 1999, el Grupo Gucci, con la compra del 70% de las acciones por unos 100 millones de euros, ha sido el accionista mayoritario y, desde el 2005 con la compra del 30% restante, el único dueño de la zapatería de San Mauro Pascoli.

¿Cuáles han sido los motivos por los que Kering se ha desprendido de esta compañía? Pues después de obtener, después de dos años, un incremento en las ventas de Gucci, aunque sea con la política de “todo al 50%” que está llevando en China, para dar salida a los stocks de otras temporadas, hemos asistido a la paradoja de que los beneficios han disminuido en casi un 5%.

Pero si a esto le unimos que Sergio Rossi ha pasado de una facturación de 99 millones de euros en 2004 a tan solo 83 millones en 2014, la compañía francesa presidida por François-Henri Pinault, no ha dudado en que el ciclo vital de la zapatera italiana, bajo su política empresarial, ha concluido. En cuanto a la valoración de la transacción, no ha trascendido, si bien las “malas lenguas de doble filo” a las que he consultado, me han “chivado” que aunque su valor en libros estaría en torno a los 50-55 millones de euros, el fondo de capital riesgo de Bonomi, habría pagado una cifra cercana a los 85 millones de euros.

Pero, ¿quién es Investindustrail? Investindustrail es una Sociedad de Capital Riesgo con un patrimonio de 2.900 millones de euros fundada por el «condottiero» Andrea Bonomi, cuyos inversores, principalmente europeos (64%) y americanos (28%), son fondos de pensiones (40%), Family Offices (27%), fondos de fondos (18%) y Bancos e Instituciones financieras (15%).

Sus inversiones se centran en tres sectores: Consumo, Retail y Ocio; Manufacturero Industrial y Servicios y Concesiones. Y su cartera de inversión actual es Aston Martin (2013), la marca italiana de diseño B&B (2015), PortAventura (2011), Flos (2014), Goldcar (2014), la española Panda Security (2007), Perfume Holding (2007), Polynt (2008), Gruppo Sinai (2011), Stroili Oro (2006) y TSC (2010).

¿Qué puede hacer Investindustrail que no haya podido hacer Kering? Pues como cualquier buen fondo de Capital Riesgo, y este es bueno, bajo un componente industrial y financiero, le dará un mayor dinamismo a la compañía de calzado de lujo, no sólo con las posibles inyecciones financieras, sino también en la gestión y dirección encaminadas a un mayor dinamismo evolutivo, tanto en el producto final como en la distribución. No hay que olvidar que las plusvalías de estas sociedades de inversión son por la creación de valor gracias a la involucración total en la gestión de las mismas y la venta (a partir del quinto año) de las mismas.

Y esta venta ¿cómo va influir en Kering? Antes de entrar a responder esta cuestión, cabe recordar los datos de Balance y Cuenta de Resultados del primer semestre del año y de ventas del tercer trimestre (últimos que se han publicado). En ellos, y como indicaba en mi último artículo sobre la compañía francesa, cabe destacar:

- Con unos Ingresos Netos de € 8.407,7 millones, un 15,51% más que en los mismos nueve meses del año pasado. Por actividades:

- Lujo, que representa el 67,21% del total facturado, aumento sus ingresos en un 16,52%, de forma homogénea. Así, Gucci, incrementó sus ventas en un 10,72%, Bottega Veneta en un 17,43%, Yves Saint Laurent un 37,74% y de otras marcas del sector lujo en un 19,80%.

- Deporte y Estilos de Vida, 32,48% de los ingresos totales, también obtuvo un buen comportamiento respecto al año 2014 (12,80%). Puma, gracias a las iniciativas de relanzamiento de la marca, creció un 12,78%, respecto al mismo periodo del año anterior.

- Los malos datos de los Gastos recurrentes y las cargas de explotación (+20,73%), incrementado por la expansión de los gastos de personal (+19,17%), han supuesto que el Beneficio de Explotación haya caído en un -5,41%, para situarse en € 773,2 millones. El margen de Explotación se sitúa en el 14,03%, con una caída de -333 p.b.

- Con un incremento de los gastos financieros en un 30,58% y una caída en los ingresos no recurrentes, el Beneficio antes de Impuestos ascendieron a € 595,2 millones, lo que representa una disminución del -16,65%. El Margen antes de impuestos cayó en 436 p.b., para situarse en un 10,80%.

- El Beneficio Neto por la actividad continuada de la Compañía ascendió a € 451,0 millones, lo que representa una disminución del -20,35%. El Margen Neto se depreció en -384 p.b., para situarse en el 8,18%

- Previsiones de la Compañía: Implantación de planes de acción destinados a las marcas de lujo. Para ello, en el mes de julio se fichó Grita Loebsack, ex ejecutiva de Unilever, que dirigirá las marcas emergentes de lujo del grupo: Alexander McQueen, Balenciaga, Brioni, Christopher Kane, Stella McCartney y Tomas Maier.

En cuanto a los análisis del Balance y la Cuenta de Resultados, cabe destacar:

- Endeudamiento: El Ratio de Endeudamiento, que mide si la empresa ha obtenido unos recursos suficientes para mantener el equilibrio entre la autofinanciación y la financiación ajena, ha mejorado hasta situarse en los niveles óptimos. Lo mismo sucede con el Ratio de Calidad de la Deuda, que ha mejorado respecto al mismo periodo del año anterior.

- Liquidez a corto plazo, El Ratio de Liquidez ha mejorado, respecto al año 2014, manteniéndose en niveles, de momento, lejanos a adoptar medidas de reestructuración de Deuda. Esta situación es corroborada por la Prueba del Ácido.

- Necesidades de Fondo de Maniobra, ha mejorado si bien es necesario seguir acometiendo políticas de adecuación de cobros y pagos por parte de la Compañía.

- Por último la Rentabilidad de la Compañía, la disminución del margen, no ha sido compensada por la mejora en las Rotaciones y por el apalancamiento, lo que ha supuesto una caída de rentabilidad de -120 p.b. Lo mismo supone la caída del Rendimiento del activo en -65 p.b.

Tras este análisis, la venta de Sergio Rossi no va a provocar grandes cambios ni mejorar una realidad a corto plazo: con la desaceleración de la economía china y la debilidad del euro, los resultados sólo se van a ver beneficiados con atípicos (si mi chivato ha acertado) y eso, fiel lector, como ya sabrá, tiene un efecto de maquillaje para la foto pero de distorsión de la realidad. Pero, como viene siendo habitual, veamos la evolución del valor a través del análisis técnico:

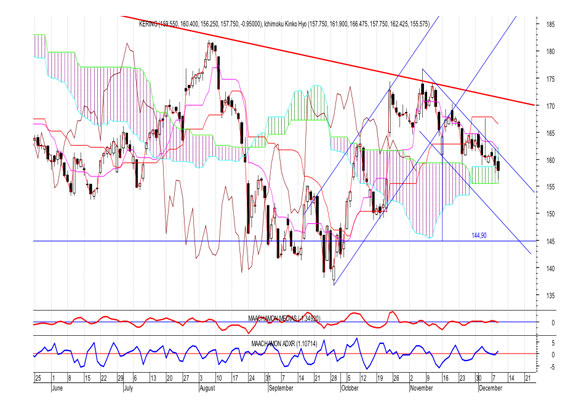

Desde finales de febrero nos encontramos con un movimiento bajista (línea descendiente roja) de corrección en la subida de años anteriores.

- Los indicadores de tendencia aún dando muestras de compra, no son seguidos por los de fuerza relativa, por lo que desaconsejan estar comprados en el valor.

- La nube de Ichimoku se encuentra por encima del rango de precios y, como podemos observar con un fuerte estrechamiento, lo que vislumbra un movimiento próximo.

Si analizamos el gráfico diario, nos corrobora tanto las expectativas bajistas a corto como a largo plazo:

- Tanto los indicadores de tendencia como los de fuerza relativa desaconsejan estar, actualmente en el valor.

- Los precios se encuentran dentro de la nube negativa de Ichimoku, señal poco optimista para la compra del valor.

- Como podemos observar, desde el pasado mes de mayo, el valor se encuentra dentro del movimiento correctivo, que salvo cambios radicales, sigue dando una señal bajista en el precio.

En resumen, no me gusta el valor para las próximas semanas. Solo con rupturas de los niveles 170,00, recomendaría compras. Por el contrario, no descarto nuevas caídas que nos llevarían a niveles de 144,90. “El zapato que va bien a una persona es estrecho para otra: no hay receta de la vida que vaya bien para todos”, Carl Gustav Jung.

Análisis: Miguel Ángel Abad Chamón. Economista y Analista Financiero. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Tipos de cortinas y cómo escogerlas

Bab Al Shams Desert, un viaje al corazón del desierto de Dubái

Pablo Rivero: «La soledad es la pandemia de nuestro siglo, no solo para los mayores»

La reina Letizia, con vestido holandés, se despide de Máxima y Guillermo

Suri Cruise cumple 18 alejada de los focos y sin hablar con su padre, Tom Cruise