Por qué comprar acciones inmobiliaras (II)

El departamento de análisis del Banco Sabadell considera que "Sopla el Viento a Favor".

Seguimos apostando por el sector en Bolsa debido a que pensamos que sólo ha transcurrido uno de los 3 años que puede durar el actual ciclo alcista de rentas y valoraciones en patrimonio en renta en España. Las variables clave que influyen en las valoraciones sectoriales han tenido un comportamiento favorable en los últimos meses. La dinámica de oferta y demanda apoya el crecimiento de las rentas, en mayor o menor medida según la categoría de activo y localización, mientras que la actuación del BCE, con su política de tipos ultra bajos, está teniendo el efecto de echar más gasolina al fuego. A pesar del repunte reciente de los tipos a largo los spreads siguen siendo muy elevados, de unos 300 pbs para oficinas prime en Madrid y todavía están lejos de la media de los últimos años (de 128 pbs para oficinas prime en Madrid).

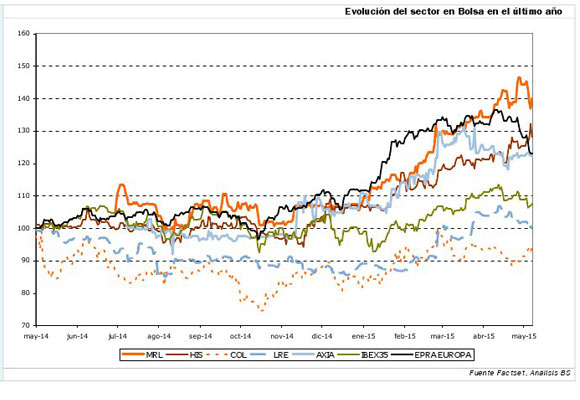

La evolución bursátil de las nuevas inmobiliarias cotizadas que salieron al mercado con el mandato de invertir en activos en España ha sido positiva, reflejando las tendencias comentadas anteriormente y el hecho de que han sabido comprar bien. La buena evolución en Bolsa no es específica del sector en España sino que también lo ha hecho bien en el resto de Europa (Indice sectorial europeo (EPRA) +10% en 2015 y +23% en últimos 12 meses). España cuenta con la ventaja frente al resto de Europa de que las perspectivas de crecimiento de las rentas son mayores.

Sobre las Ampliaciones de Capital masivas. Agotados los recursos propios de la primera ronda la mayoría de las compañías se han lanzado a por más equity, en segunda ronda, para seguir invirtiendo. En el último mes hemos visto ampliaciones de capital en HIS (amplía su base de equity un +46%), MRL (+36%), mientras que AXIARE (+100%) lo hará en las próximas semanas. LRE tiene visto bueno para ampliar hasta un +50% su capital y seguramente lo hará en los próximos meses. Aunque pueden diluir el crecimiento del NAV por acción a corto plazo, además de generar overhang, nosotros no vemos con malos ojos estas ampliaciones porque consideramos que el actual ciclo alcista en rentas y valoraciones todavía puede durar 2 o 3 años más, gracias a la mejora de la actividad económica en España en un momento en que las condiciones de financiación son muy favorables. De esta manera consideramos que todas las compañías que cubrimos pueden generar valor al invertir con diferenciales positivos entre ROCE y coste del capital.

Al mercado le preocupa que la excesiva competencia por comprar activos suba los precios abruptamente. El riesgo es real, y de hecho algo de esto ya se ha visto en los últimos 12 meses, pero también creemos que hay suficiente oferta de activos para que aquellas plataformas con mayores capacidades de gestión puedan evitar los procesos más competitivos y acceder así a buenas oportunidades.

Confiamos en la experiencia y el know how de estos equipos gestores para jugar el ciclo alcista en patrimonio en renta. Y es que la experiencia y un buen historial de operaciones en el sector permite acceder a operaciones off-market, con menor competencia y a valoraciones más atractivas.

Analista: Ignacio Romero. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Mango se expande en Estados Unidos con Victoria Beckham como reclamo

Así es la aerolínea de lujo solo para mascotas

La princesa Leonor se gana el cariño de los zaragozanos que la nombran Hija Adoptiva

La reina Letizia, con tweed y perlas, en la ceremonia del Premio Cervantes

Todos los looks de la reina Letizia en la entrega del Premio Cervantes