Coach: La grata sorpresa

Los últimos resultados de la niña bonita del mercado americano en materia de marroquinería premium/lujo confirman su cambio de tendencia.

¿Alguna vez, sufrido lector, ha tenido la sensación de que su actitud, frente al mundo que le rodea, es tan negativa que podría ser calificada de “cascarrabias”? Me explico. Un país sin gobierno durante más de 300 días y un presidente que no ha tenido tiempo para poder pensar su nuevo gabinete. Un Parlamento recién formado, fuera de toda ética política, en el que cualquiera puede renegar de su pasado y utilizar el “pulpito” para descalificar a sus adversarios y correligionarios, solo con el único fin de que durante unas horas sea el centro de atención en periódicos y televisiones.

Un expresidente de la oposición, descabezado por un reglamento interno decimonónico, que toma la sabia decisión de renunciar al acta parlamentaria pero no es seguido por aquellas personas que no pertenecen al partido y que fueron puestas en las listas “a dedo”. Una lucha por la presidencia de EE.UU. encarnizada, bochornosa en muchos aspectos, en la que posiblemente, se vote al menos malo. Unos resultados, preocupantes (los analizare la semana que viene) de Apple. La mala salud del sector del lujo, fielmente reflejado en el magnífico artículo de mi amiga Pilar García de la Granja…

En fin, después de este ejercicio de relajación, consistente en soltar toda esta verborrea, de golpe (pido perdón por ello), ya estoy dispuesto a analizar los resultados del primer trimestre del ejercicio fiscal de como llamo en su día la señora García de la Granja, “la niña bonita del mercado americano en materia de marroquinería premium/lujo”: Coach.

Quien siga mis análisis (espero que sea alguno), recordaran lo crítico que he sido con esta compañía. Durante los últimos tres años, la pérdida de cuota frente a sus competidores, un peso importantísimo de los costes que no venía acompañado del óptimo crecimiento de las ventas, la perdida de márgenes y, una equivocada, bajo mi punto de vista, política de distribución de productos, ha sido realidad de esta empresa.

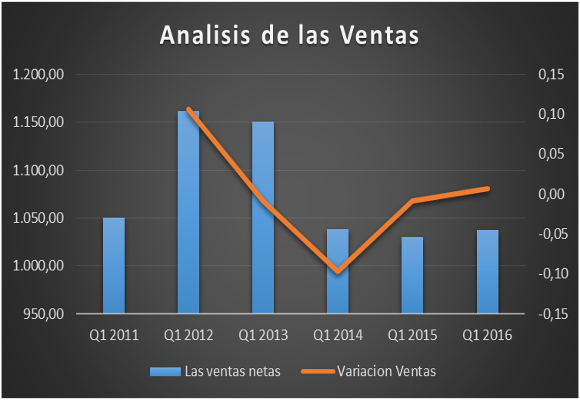

Con los resultados del primer trimestre del año, junto a los del último trimestre del año anterior, Coach ha experimentado un cambio sustancial, como podremos ver en el siguiente análisis. Así, las ventas netas de los tres primeros meses del año, ascendieron a $ 1.037,60 millones, lo que supone por primera vez tras tres años consecutivos de caída, un incremento del 0,71%. Europa sigue siendo el motor de crecimiento de la Compañía que compensa el neutro crecimiento en China y la caída de un -3 % en EE.UU.

Como podemos ver en el gráfico, la tendencia, en la variación de las ventas, alcista que se inició en el primer trimestre del año 2014, se ha visto corroborada por un crecimiento de las ventas, en valor absoluto, rompiendo una racha negativa que duraba cuatro años.

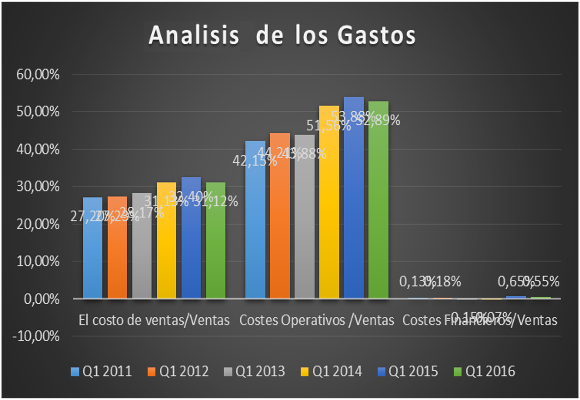

Los costes de ventas se han ascendido a $ 322,90 millones, los más bajos de los últimos cuatro años, con una caída respecto al mismo periodo del año pasado, de un -3,27 %. Esto supone que estos costes, representan el 31,12 % del total de ingresos. De la misma manera, los Costes Operativos, han caído, respecto al año anterior, en un -1,13 %, para situarse en $ 548,80 millones, si bien, aun representan el 53,38 % del total de las ventas. Por último, los costes financieros, han ascendido a $ 5,70 millones, lo que representa una caída, respecto al mismo trimestre del pasado año, de un -14,93 %.

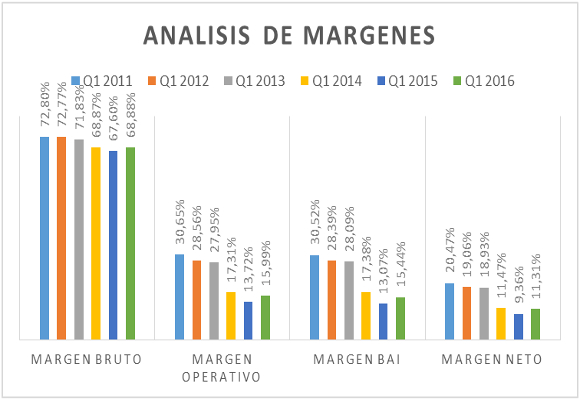

Debida a esta disminución significativa de costes, tanto los beneficios como los márgenes, han sido superiores a los experimentados el pasado año. Así:

- El beneficio bruto ascendió a $ 714,70 millones, lo que representa una subida del 2.61 % respecto al mismo periodo del año anterior. El margen bruto se situó en el 68,88 %, con una subida de 128 p.b. respecto al registrado en el primer trimestre del pasado año

- El beneficio operativo se situó en los $ 165,90 millones, lo que supone un incremento del 17,33 % respecto del año anterior. El margen operativo mejora en 226 p.b., para situarse en el 15,99 %.

- Por último, el beneficio neto subió un 21,78 %, para situarse en $ 117,40 millones. El margen neto asciende al 11,31 %, con una subida de 196 p.b.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

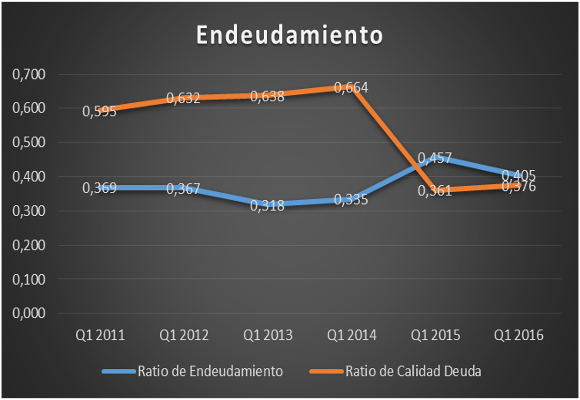

- En cuanto a su situación de endeudamiento, como podemos ver en el gráfico, el ligero repunte del ratio de endeudamiento, nos da una primera impresión de una mejor capitalización de la compañía, junto a una ligera mejora en la calidad de la deuda a corto plazo.

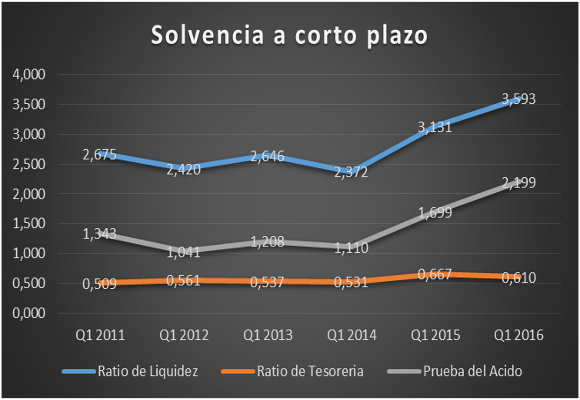

- Si analizamos la solvencia a corto plazo, los tres ratios analizados nos dan una fuerte infrautilización del realizable y disponible de la compañía. Este es uno de los puntos a mejorar dentro de los próximos trimestres.

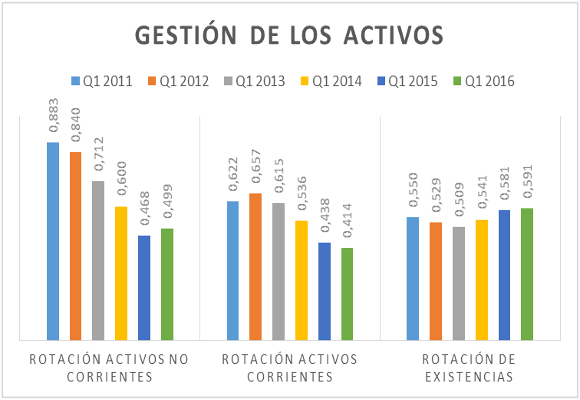

- Y esto se puede observar, más detenidamente, al analizar la gestión de los activos. Buen comportamiento en la rotación de los activos no corrientes y de las existencia con una mejora de plazo), pero, como decía en el anterior punto, muy mala gestión de los activos corrientes.

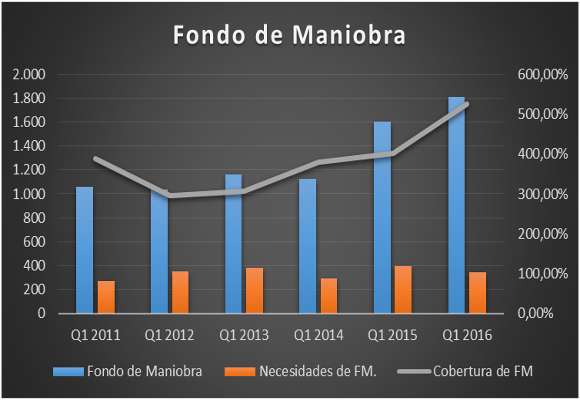

- El fondo de maniobra se ha incrementado, si bien, sus necesidades han disminuido, por lo que existe una mayor cobertura del mismo.

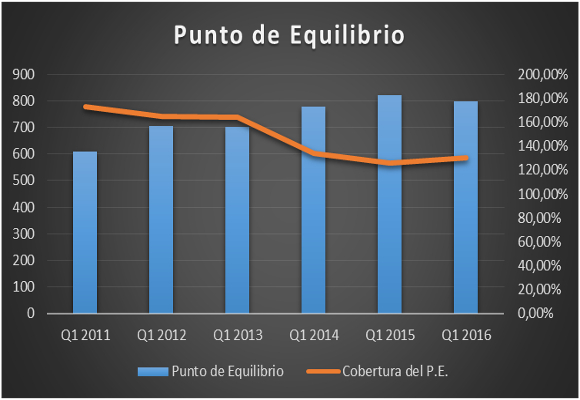

- En cuanto al punto de equilibrio, como ya he indicado, gracias a una política de reducción de gastos eficiente, este ratio ha mejorado tanto en su valor absoluto como en su cobertura.

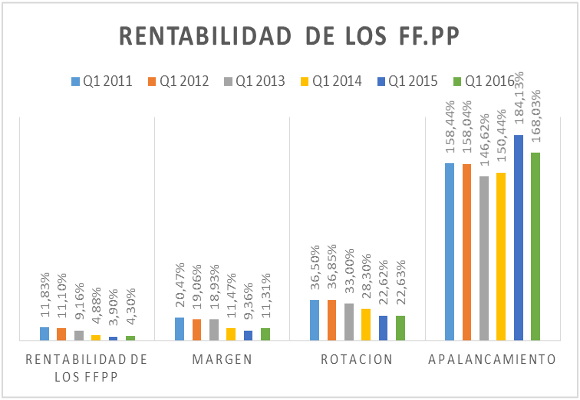

- Nos encontramos que la rentabilidad de los fondos propios ha repuntado desde mínimos del año pasado, debido fundamentalmente, al incremento de márgenes que ha compensado la caída del apalancamiento y el mantenimiento de la rotación.

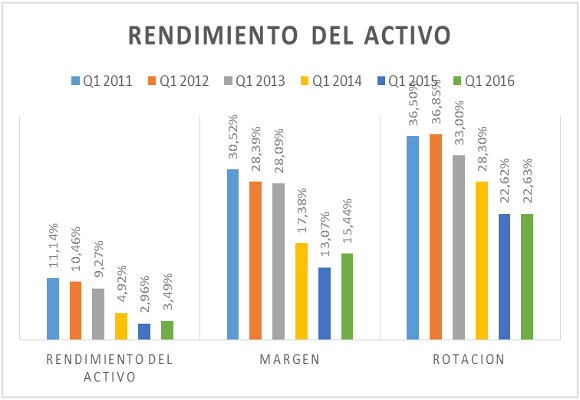

- Y esto se ve mejor con la subida en la rentabilidad de los activos, tras cinco años consecutivos de caídas.

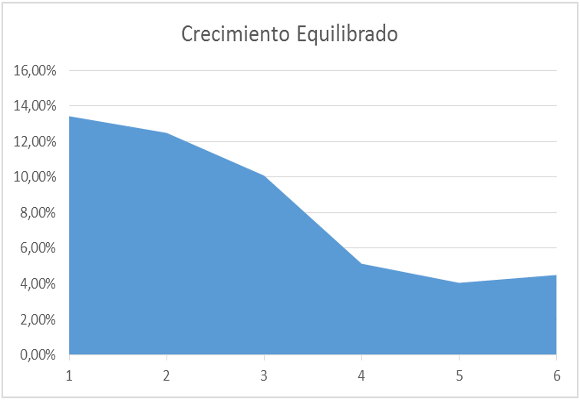

- Por tanto, la capacidad de crecimiento auto sostenido, repunta hasta niveles del 4,50 %

En resumen, Coach Inc. ha cambiado su mala tendencia, tras cuatro años de calvario. Tras una expansión excesiva y los fuertes descuentos de estos años anteriores, que perjudicaron a la marca, y mucho, la Compañía se vuelve a reinventar acercándose al modelo de empresa minorista de lujo. Aún el camino está por hacer, aún es necesaria una política de mejor gestión delos activos corrientes, aún es necesario ajustar más los costes, pero gracias a estas sorpresas, me siento menos cascarrabias.

Análisis Técnico del Valor.

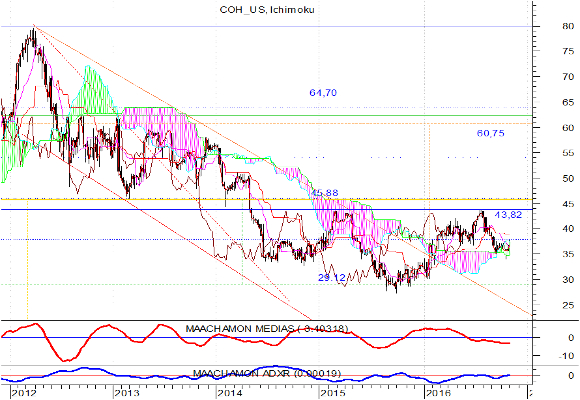

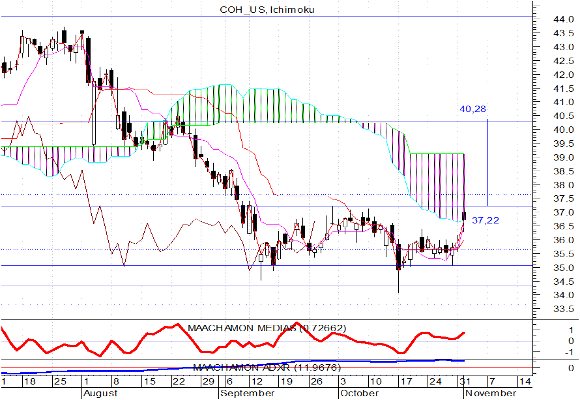

Como podemos observar en el gráfico semanal:

El precio del valor se encuentra en un movimiento lateral, con una fuerte resistencia en 43,82. Esta línea, junto con Ichimoku, está ejerciendo de soporte en la actualidad. Si a esto le unimos que los indicadores de fuerza relativa desdicen este movimiento, de momento, es posible que aun sea pronto para las compras. Así, a largo plazo, salvo que rompiera niveles de 43,82, no aconsejo entrar en el valor. Pero a corto plazo, el análisis es diferente:

La resistencia, a corto plazo, se encuentra en 37,22. Los indicadores de tendencia y de fuerza relativa acompañan a pensar que en principio, solo con la ruptura de este nivel, aconsejaría la compra de esta acción, con objetivo de subida 40,25-40,30.

“Sólo es posible avanzar cuando se mira lejos. Solo cabe progresar cuando se piensa en grande” – José Ortega y Gasset.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.