El roto de Nike

Los últimos resultados de Nike generan dudas respecto al futuro de la compañía en medio de un sector cada vez más competitivo.

El pasado día 19 de junio, la anfitriona del europeo 2016, Francia, conseguía su pase a octavos de final como primera de grupo pese al empate sin goles frente a Suiza. En un pésimo partido, en el que ambos equipos se conformaron con el resultado (Suiza se clasificó segunda del grupo), la nota de interés no estuvo en el juego de ambas selecciones sino en las incidencias con la equipación del equipo alpino y del balón.

Durante los 92 minutos que duró el encuentro, se rompieron siete camisetas de la selección suiza. Todas ellas desgarradas aparatosamente, lo que provocó una nota de urgencia de Puma, fabricante que equipa a cinco selecciones en esta Eurocopa, alegando “material defectuoso” en ese lote.

Si a esto le unimos que, en el minuto 54 de este mismo partido, en un lance habitual del juego, el balón fabricado por adidas se rajó en extrañas circunstancias, se podrán imaginar, mis sufridos lectores, la mala publicidad para ambas compañías y los comentarios que estos dos lamentables sucesos han tenido durante varios días. (Dicen las malas lenguas que el internacional suizo Xherdan Shaqiri hizo un comentario a una televisión de su país rogando que el fabricante de sus camisetas no fabricara profilácticos).

Nike presentaba este martes los resultados de su último trimestre fiscal. Sin tener en cuenta estos nefastos sucesos, desde hace varios meses llevo anunciando en mis artículos la perdida de competitividad de Nike con adidas y Under Armour, lo que se confirma después de analizar estos resultados. El ejercicio fiscal, que finalizó el pasado 31 de mayo, nos ha deparado los siguientes resultados…

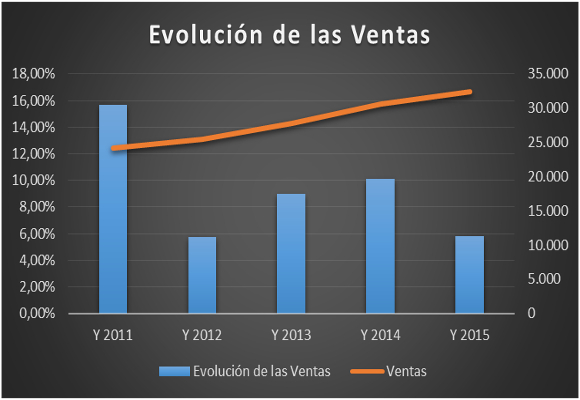

Las ventas netas ascendieron a $ 32.376 millones, lo que representa un incremento respecto al año anterior del 5,80%, muy por debajo de las expectativas que barajaba en mis previsiones. Es significativo el siguiente gráfico:

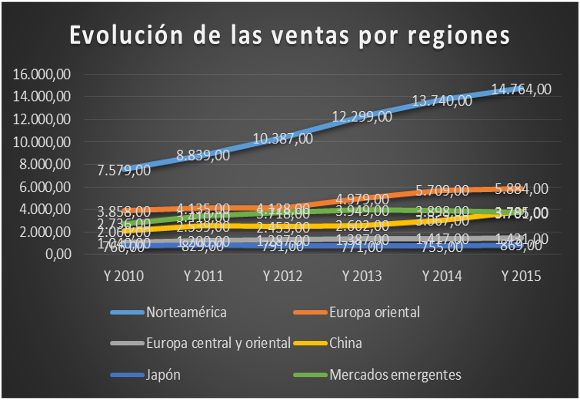

Como podemos observar, mientras que las ventas, en valor absoluto, mantienen una tendencia continua alcista, su crecimiento (respecto al año anterior) es el más bajo (salvo en el año 2012) de los últimos cinco años. Y esto, me preocupa. Por regiones y segmentos, en el ejercicio fiscal:

- Norteamérica, que representa el 45,60% del total de la facturación, tanto el segmento de calzado (+9,32%), como ropa (+7,62%) han conjugado el mal comportamiento del segmento de equipación (-12,74%). En esta zona geográfica, en todo el año, ha obtenido un incremento global de ventas del 7,45%.

- Discreto comportamiento de las ventas en todos los segmentos, en Europa Occidental (+3,07%), rompiendo el signo negativo que mantenía en los nueve meses del año. Así, calzado, en el global del año, ha aumentado sus ventas en un 2,81%, ropa en un 6,62% y equipación ha caído en un -2,52%.

- En Europa Central y del Este (+0,99%), mientras que calzado (+6,65%) mejoraban respecto al mismo periodo del año anterior, en ropa (-6,46%) y en equipación (-9,47%) siguen estando muy por debajo del pasado año, debido a un mal comportamiento en todos los trimestres del año.

- Esperanzadores incrementos de las ventas en China (+23,41%). Calzado incrementó sus ingresos en un 28,92%, ropa en un 14,05%, mientras que equipación superaba a las ventas del pasado año en un 3,97%.

- Fuerte recuperación en Japón (+15,10%) gracias al incremento del calzado (+26,11%), que ha compensado las caídas en ropa (-0,87%) y equipación (-2,74%).

- Por último, en los mercados emergentes, los malos resultados en los dos últimos trimestres, han lastrado el crecimiento en el año (-5,05%), con caídas en los tres segmentos: calzado (-3,98%), ropa (-7,25%) y equipación (-7,63%).

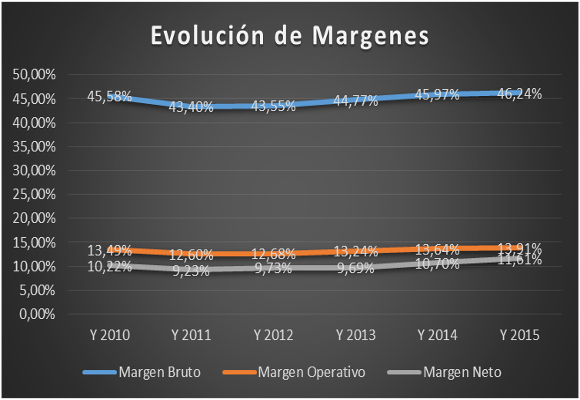

El beneficio bruto se situó en $ 14.971 millones en el año, un 6,43% mejor que año anterior. El margen bruto se sitúa en el 46,24%, 27 p.b. más que en el pasado año. La fuerte contención del gasto de ventas, totales y administrativos (sobre todo el de creación de demanda), junto con la reducción de los gastos financieros, han motivad que de BAI ascienda a $ 4.623 millones, lo que supone un incremento del + 9,94% en todo el año fiscal. El Margen de BAI ha mejorado en 54 p.b., para situarse en el 14,28%.

El Beneficio neto del último trimestre fue de $ 846 millones, un -2,20% menos que en el mismo trimestre del año pasado y muy por debajo de nuestras previsiones. En el ejercicio fiscal, el incremento es del 14,88%, con una ganancia de $ 3.760 millones. El Margen Neto se sitúa en el 11,61%, mejorando en 92 p.b.

En cuanto al Análisis Patrimonial que se desprenden de estos datos:

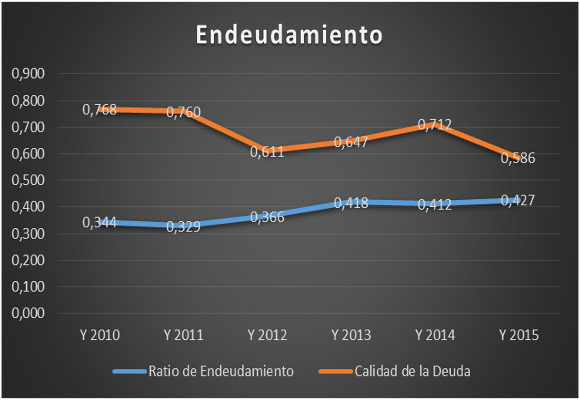

- En cuanto a la evolución del endeudamiento de la compañía, tanto el Ratio de Endeudamiento y Calidad de la Deuda mejoran respecto a los del año pasado.

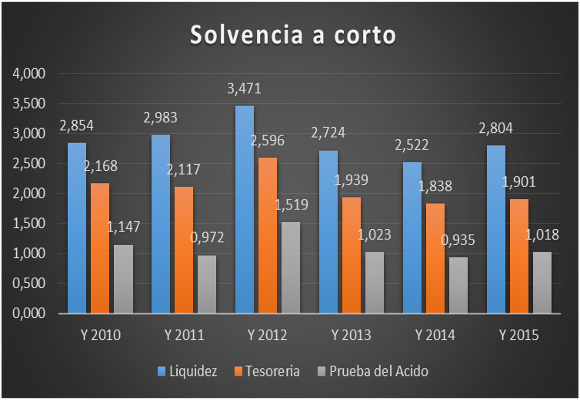

- La solvencia a corto plazo empiezan a dar muestras de cierta infrautilización de los activos corrientes, realizable y disponible.

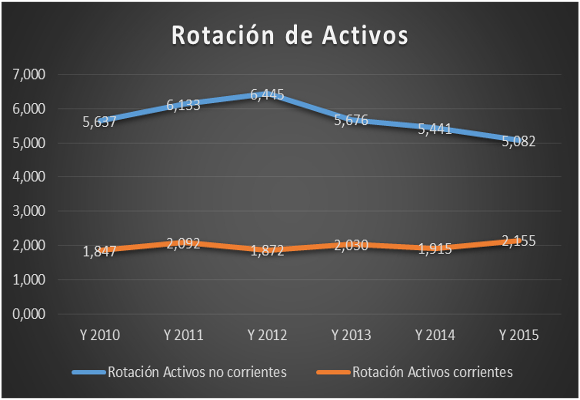

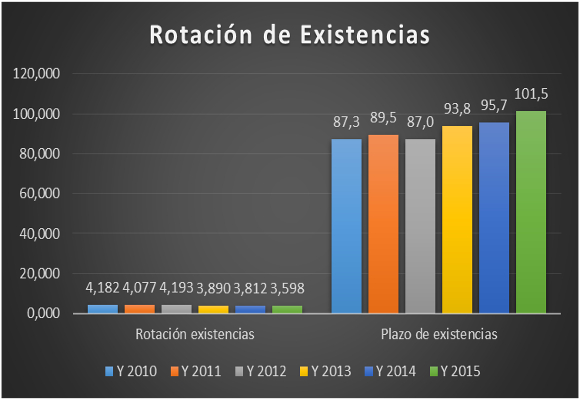

- Como lo demuestran los Ratios de gestión de activos: La rotación de los activos no corrientes han empeorado, lo que supone una infrautilización de dicho activo. Los activos corrientes han tenido una mejor utilización, pero existe un exceso de inversión en existencias y en sus plazos.

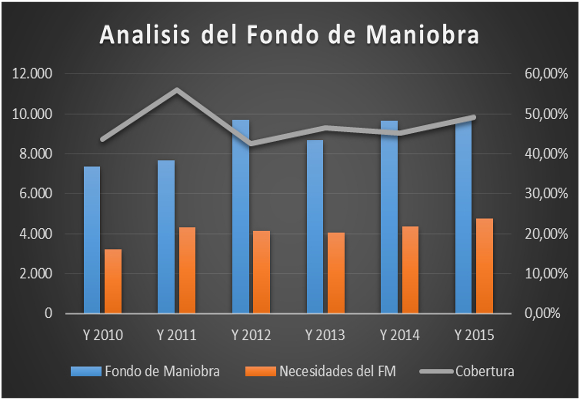

- El Fondo de maniobra y su cobertura se han incrementado satisfactoriamente.

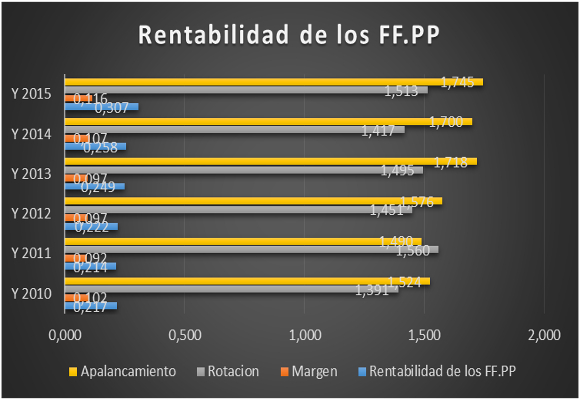

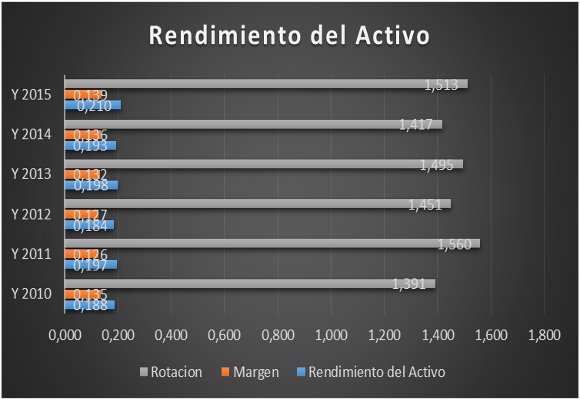

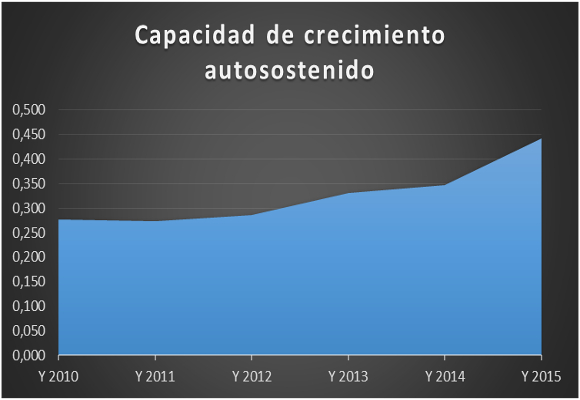

- Por último, en cuanto a la creación de valor, el incremento de la rentabilidad de los fondos propios ha mejorado tanto en el margen, rotación y apalancamiento. Lo mismo ocurre con el rendimiento del activo y con la capacidad de crecimiento autosostenido.

En definitiva, los datos de ventas han estado por debajo de mis expectativas, si bien los resultados han mantenido las previsiones. Las ordenes a futuro en USA, según la compañía, (órdenes de la empresa ha recibido para su entrega en los próximos meses) son peores de lo que se esperaba.

Atentos a la competencia, sobre todo en EE.UU de adidas y Under Armour, ya que la brecha se estrecha.

Análisis Técnico del Valor

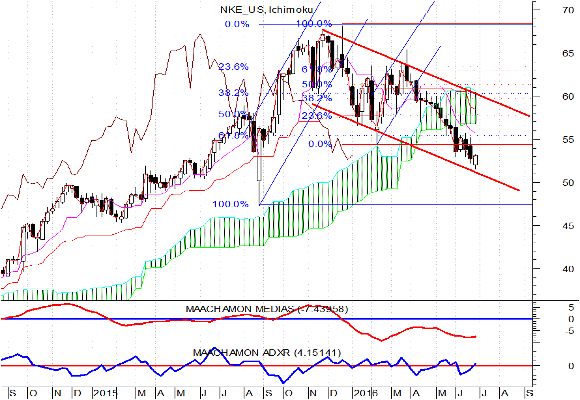

Como podemos ver en el grafico semanal:

- Tras el anuncio de los resultados, el valor ha experimentado una fuerte caída. En principio, todo lo acontecido en este último año, ya no es un movimiento correctivo, sino que nos encontramos en un movimiento bajista, por lo que hay que estar fuera de la acción.

- Esto es corroborado por los indicadores de tendencia y de fuerza relativa.

- Como vemos en el grafico diario, el valor está intentando cubrir el hueco de hace días y la nube de Ichimoku, junto con la línea de tendencia, están haciendo de resistencia del precio del valor.

- La hipotética ruptura de esta resistencia daría lugar a subidas a niveles, de 59,50-60,00.

- Pero, tanto los indicadores de tendencia como los de fuerza negativa no están actualmente dando muestras de esta posible ruptura.

En resumen, buenos resultados anuales pero con cierta decepción en las ventas y malos augurios para un futuro próximo. Esperaría a nuevas señales, dentro del análisis técnico, para comprar el valor. “En la naturaleza del hombre encontramos tres causas principales de querella: la competencia, la desconfianza y la gloria.” Thomas Hobbes.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.