Estée Lauder: Perdiendo fuelle

Tras conocer los datos del semestre de la compañía reina de la cosmética, nos hemos quedado desinflados.

En algunas ocasiones, tengo la sensación de que me muevo bajo los mandatos de otras personas, cuya facilidad y agilidad es un alto grado de lo que unos llaman empatía y otros, manipulación. ¿No han experimentado alguna vez en su vida esta sensación?, ¿no se han sentido rodeados por un falso boato, adulaciones exageradas, falsos protagonismos o actitudes interesadas?

La verdad es que a mí, más de vez que en cuando me pasa. Antes pensaba que era por una atracción material a mi “magnífico palmito”, pero desde que me compré un espejo, no para situarlo enfrente de la entrada de mi casa ya que devolvería la energía Chi al exterior, aplicando las recomendaciones del Feng Shui, la cruda realidad me puso en mi sitio.

Y al contrario, como cita Wayne Dyer (ya os he hablado en anteriores artículos de este magnífico autor), en su libro ‘Evite ser utilizado’, debemos de huir de las personas que nos dicen “debería de haber…”, ya que no va a cambiar lo que ya hemos hecho y, lo que es más importante, da por sentado una equivocación por parte nuestra y pone en entredicho lo que hagamos en un futuro próximo.

Lejos de caer en estas tentaciones aduladoras o de reproche, encaminadas a poseernos en el mal sentido de la palabra (si es en el buen sentido, ya saben mi email), hoy voy a intentar desgranar los resultados del gigante de la cosmética, Estée Lauder, correspondientes al segundo semestre del ejercicio fiscal. Para aquellos no familiarizados con la compañía, el año 2016 que finalizó en junio, fue un buen año y lo más importante, punto de inflexión tras un periodo largo de resultados pobres.

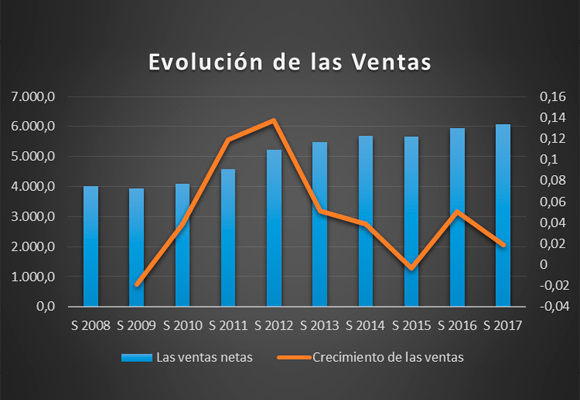

¿Y cómo va el año 2017? En un primer análisis de las Ventas Netas, el crecimiento en el trimestre ha sido similar al que obtuvo en el mismo periodo del año pasado (+2,66%). Esto hace que las ventas, a mitad de año, ascendieran a $ 6.073 millones, lo que supone un ligero incremento del 1,90% respecto al mismo periodo del año anterior. Como podemos ver en el gráfico superior, lo que parecía la ruptura de una racha de cuatro años de crecimiento de ventas negativas, de momento es una ilusión óptica.

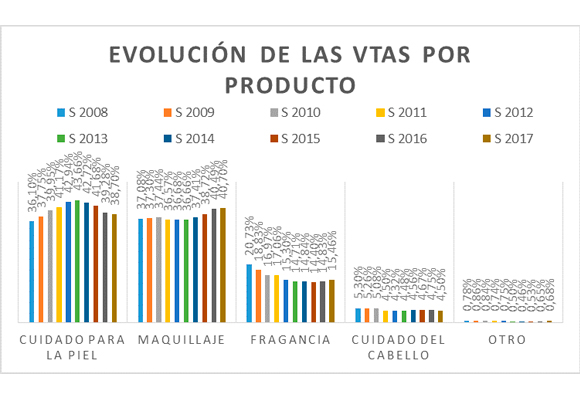

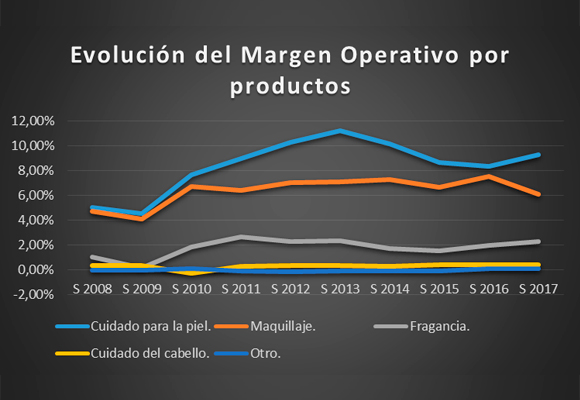

Por productos:

- Protección de la piel (38,70% del total vendido) ha crecido un 0,38% en el acumulado del año, si bien, como podemos ver gráficamente, desde hace cinco años esta gama de productos llevaba perdiendo peso específico en el global de ventas de la compañía.

- Maquillaje (40,70% del total) creció un 2,45% respecto al mismo periodo del año anterior, situándose en el producto más importante en cuanto a ventas.

- Buen comportamiento del segmento de fragancias (15,46% de las ventas) con una subida anual del 6,28% en los seis meses, gracias a un buen segundo trimestre.

- Cuidado del Cabello (4,5%) mejoró respecto al mismo periodo del año anterior en un 5,94%, si bien en el segundo trimestre su comportamiento ha sido muy malo, con una caída del -8,05%.

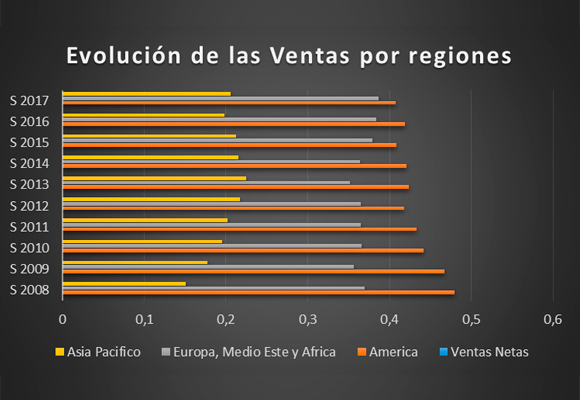

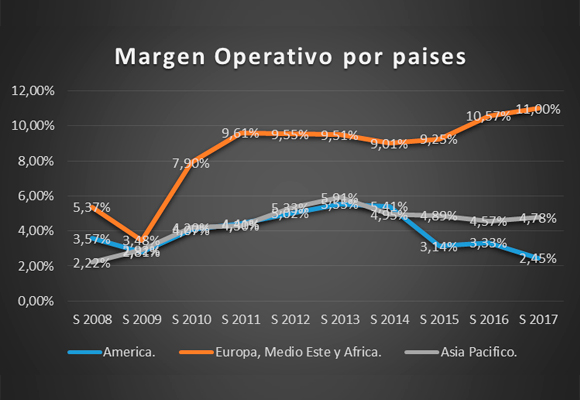

Por regiones:

- América, con un peso sobre el total de ventas del 40,75%, aun teniendo un crecimiento en las ventas positivo en el trimestre, en lo que llevamos de año, éstas han caído en un -0,81%.

- Europa, Oriente Medio y África (38,71% del total de ventas) continua el buen comportamiento que se inició (por encima de mis expectativas) el pasado año, con un crecimiento de 2,88% respecto al mismo periodo del año anterior.

- Asia / Pacífico (20,57% del total de ventas) sigue siendo la región con crecimientos más importantes. Tras un trimestre con unos ingresos de un 4,70% mayor que los obtenidos en el mismo periodo del año anterior, en el acumulado del año el crecimiento de las ventas se sitúa en el 5,94%.

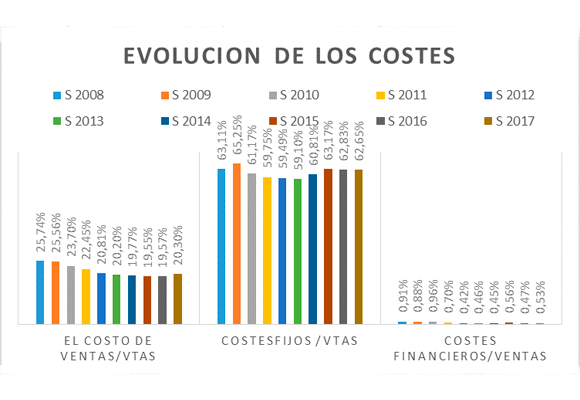

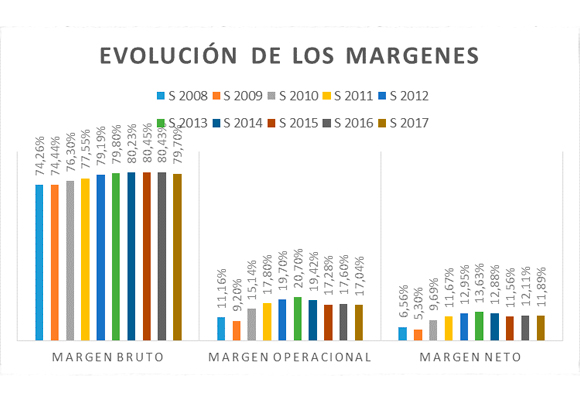

El repunte en los costes de venta (rompiendo una racha de caída de nueve) y el Beneficio Bruto en el año, se han situado en $ 4.840 millones, lo que representa un incremento del 0,97% respecto al año anterior. El margen Bruto ha caído en -73 p.b. hasta el 79,70%. Por contra, mejora en la contención de los gastos de explotación en el último semestre del año debido a la falta de gastos por Cargos especiales, lo que ha supuesto que el Beneficio Operativo disminuya tan solo un -1,33% para situarse en $ 1.035 millones. El Margen Operativo disminuyó en -56 p.b. para situarse en el 17,04%.

Como podemos observar en el siguiente gráfico, es muy significativo que el producto con más peso específico en ventas, como es Maquillaje, sea el que peor se haya comportado en lo que llevamos de año respecto a los márgenes operativos. ¿Estamos asistiendo al outlet, en esta gama de productos, de Estée Lauder?

Y si lo analizamos por países, tres cuartos de lo mismo. La región más importante en cuanto a ventas es la que más sufre en cuanto a beneficios operativos.

El Beneficio Neto atribuible a la compañía creció en lo que llevamos de año en un 0,03% para situarse en $ 722 millones, gracias a una menor presión fiscal. El margen neto ha disminuido en 22 p.b. hasta alcanzar el 11,89%.

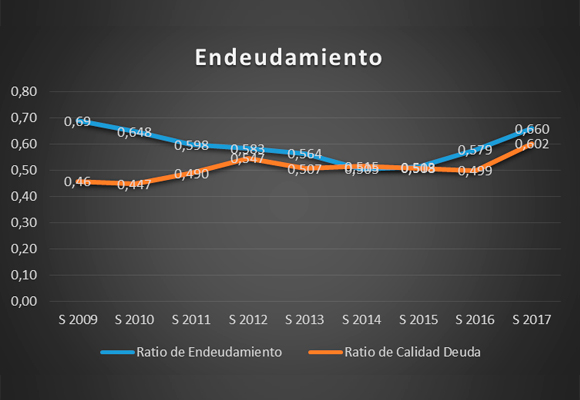

Del análisis de estos resultados, así como de la evolución de su balance a modo de resumen, hay que destacar lo siguiente: En cuanto a su situación de endeudamiento, el ratio de calidad de la deuda ha empeorado ligeramente, pero el de endeudamiento se mantiene en niveles de una buena distribución temporal de su financiación.

Aun así, hemos conocido la emisión de nuevos bonos senior ($ 500 millones con vencimiento 2020, $ 500 millones con vencimiento 2027 y $ 500 millones con vencimiento 2047) que servirán para refinanciar emisiones que vencen en este año ($ 300 millones) el pago de la deuda a corto plazo y un fuerte remanente que haría empeorar, en cierta medida, este ratio.

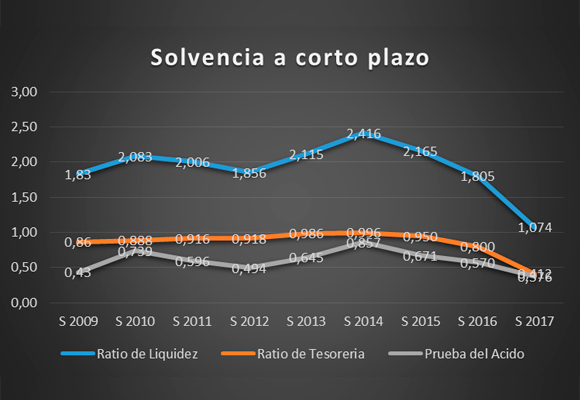

Si analizamos la solvencia a corto plazo, la caída hasta los niveles marcados del ratio de liquidez nos da una muestra de una posible “pasada de frenada” con la infrautilización de los activos corrientes, como veremos más adelante. Un aviso es la disminución tanto del ratio de tesorería como la prueba del ácido que, sin ser preocupante, da señales de cierta falta de liquidez a corto plazo, que será suplida con la renovación de las emisiones antes citada.

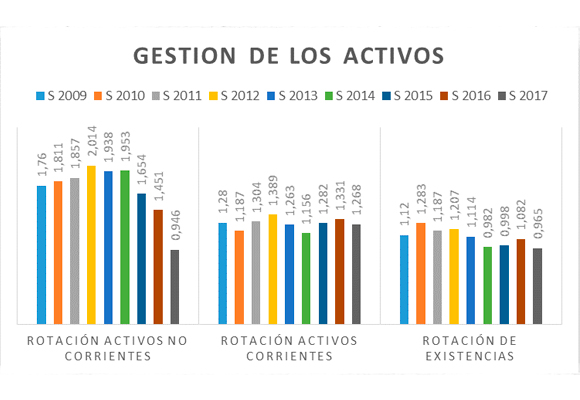

Unanimidad de sentidos en los resultados en la gestión de los activos. Muy mala evolución de la rotación de los activos no corrientes y existencias, con un fuerte repunte en sus plazos. Ligero empeoramiento en la rotación de los activos corrientes. Esto supone una infrautilización generalizada en la gestión de los activos.

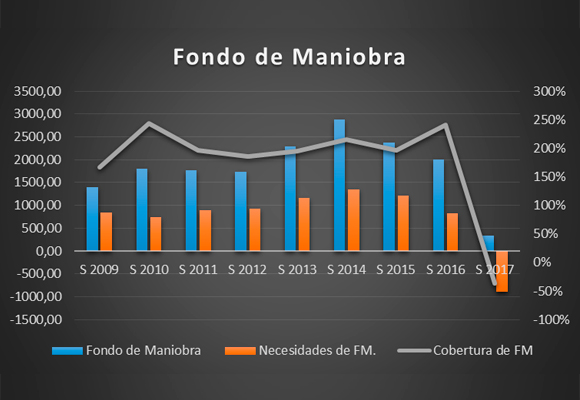

Mal dato del fondo de maniobra ya que no solo no ha disminuido, sino que las necesidades lo han hecho en menor medida, por lo que la cobertura es insuficiente en la actualidad.

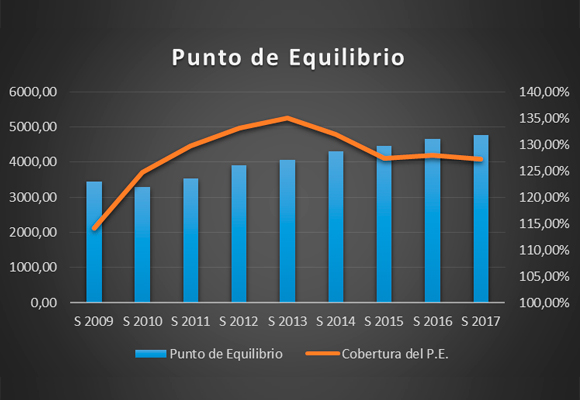

En cuanto al análisis del Punto de Equilibrio, nos confirma la necesidad de una mayor importancia por parte de la compañía para acometer una política más restrictiva de reducción de gastos.

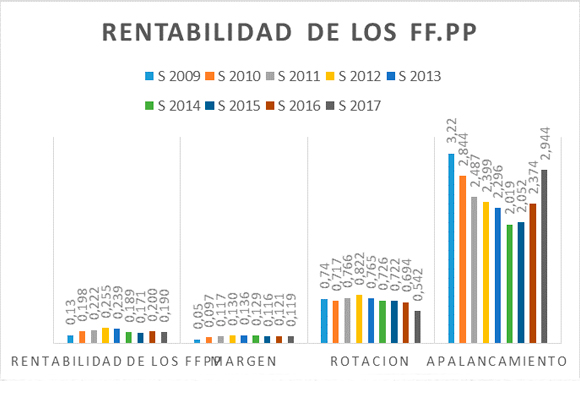

Nos encontramos la rentabilidad de los Fondos Propios peor que en el año anterior debido a que la evolución del apalancamiento no ha podido compensan las caídas en margen y rotación, como podemos observar en el siguiente gráfico.

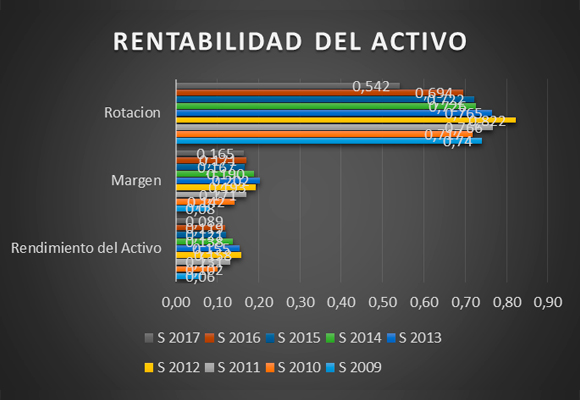

Y esto se ve mejor con la caída en la rentabilidad de los activos.

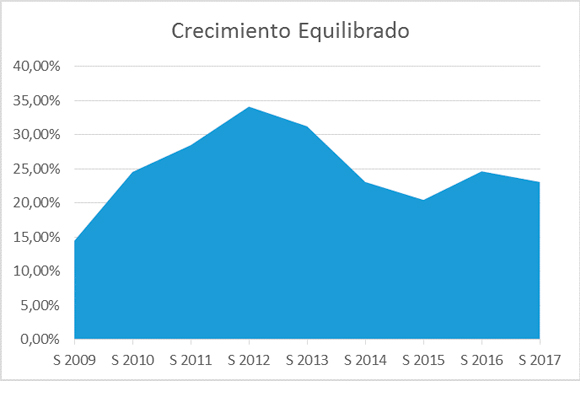

Lo más negativo es la caída de la capacidad de crecimiento auto sostenido hasta niveles el 23,08% (semejantes a los de 2014).

En resumen, tras conocer los datos del semestre me he quedado un poco desinflado. Como ya decía al principio, pensaba que la consolidación de las nuevas incorporaciones de Beth DiNardo como presidenta de Smashbox y de Paula Pontes como vicepresidenta ejecutiva y directora general internacional de GLAMGLOW, empezarían a dar sus frutos después de un buen año 2016, pero hasta el momento, no ha sido así.

Análisis Técnico del Valor. Como podemos observar en el gráfico semanal, el valor está realizando, de momento, una corrección de la caída que se inició en abril del pasado año. ¿Y por qué creo que es una corrección? tanto los indicadores de tendencia como los de fuerza relativa no dan muestra de fortaleza en la subida.

Si además observamos el gráfico diario, la corrección alcista podría llegar hasta 84,30, o incluso 85,90, para cubrir el gap que se produjo en noviembre del pasado año. Solo si fuera superado este último nivel, aconsejaría plantearnos comprar en esta acción.

“Escribo por el solo placer de escribir, para mí solo, sin ninguna finalidad de dinero o publicidad. En mi pobre vida, tan vulgar y tranquila, las frases son aventuras y no recojo otras flores que las metáforas”, Gustave Flaublert.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.