Guess: De sorpresa en sorpresa

Sorprenden gratamente los buenos resultados en Europa gracias a las políticas de expansión en Turquía, Rusia y los Países Nórdicos

Después del revuelo organizado por la Federación de Asociaciones para la Defensa de la Sanidad Pública de Aragón, con su rechazo a las donaciones de la Fundación Amancio Ortega para la lucha contra el cáncer, tengo que reconocer, a mis sufridos lectores, cierto pudor a la hora de escribir mi artículo semanal sobre empresas del sector de lujo y estilo de vida. Espero que, los pocos lectores que aún me queden, no se ofendan por los ingresos multimillonarios corporativos, por los éxitos empresariales o por los gastos en I+D de aquellas compañías que analizo y empiecen con una nueva cruzada decimonónica y simplista.

Y es que, sin intentar ofender a nadie, las redes sociales amplifican exponencialmente cualquier opinión sin filtrar la importancia, la sapiencia o el conocimiento de su interlocutor. Y esto es un arma de doble filo: libertad de opinión y calidad de opinión.

Otro tema es si la Federación aragonesa tiene alguna fuerza moral o legal para ser portavoz de los enfermos de cáncer maños y si está capacitada para sugerir que Amancio Ortega tenga que demostrar “su obligación de contribuir al erario público de forma proporcional a sus beneficios y en la misma proporción que el resto de los contribuyentes”. Señora Celaya, para esto está el Ministerio de Hacienda y Seguridad Social. Si usted sabe de alguna artimaña que esté utilizando D. Amancio, existe un departamento de “chivatos anónimos” que estarían encantados de compartir sus conocimientos.

Todos hemos leído y hecho nuestra la famosa frase de Schopenhauer “la rebeldía es la virtud original del hombre” y espero que esa virtud sea el motivo de estas desafortunadas declaraciones. Pero permítanme la licencia de acabar con otra frase de Albert Einstein que viene ‘al pelo’: «Hay dos cosas infinitas: El Universo y la imbecilidad humana, yo aún dudo de la primera».

Guess, la empresa fundada en 1981 por los hermanos Marciano, filántropos y comerciantes, presentó la pasada semana unos pobres pero esperanzadores resultados del primer trimestre del ejercicio fiscal 2017-2018. En este periodo, las Ventas Netas de la compañía ascendieron a $ 458.581 miles, lo que supone un incremento del 2,18% respecto al mismo periodo del año anterior. Las ventas de productos, que representan el 95,58% del total de los ingresos, crecieron un 2,78%, paliando el descalabro de los ingresos por Royalties (4,42% de las ventas) que cedieron un -9,33% respecto del año anterior.

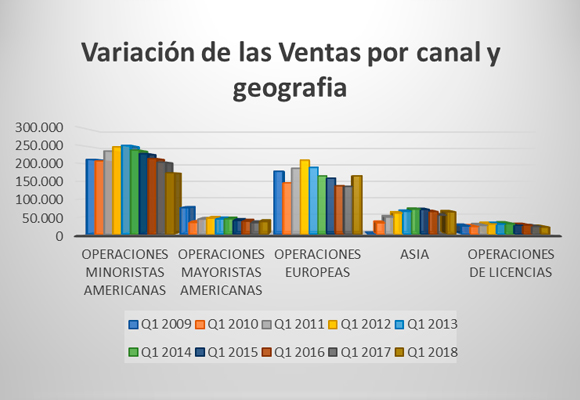

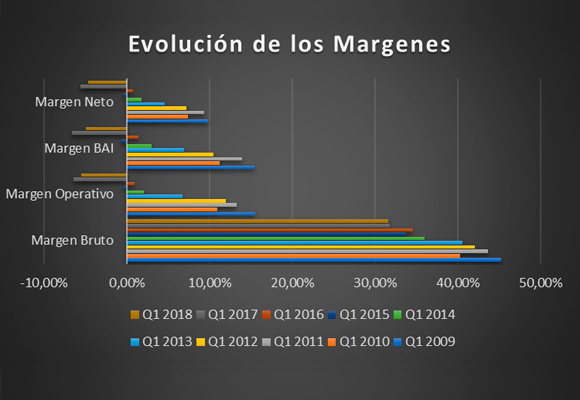

Como podemos analizar en el gráfico, en este trimestre se ha roto una peligrosa tendencia bajista que duraba seis años. Y lo que es más importante, la variación de las ventas, tras cinco años en negativo, confirma el cambio de signo que se inició el pasado año. Las caídas en las ventas minoristas en América (37,88% de los ingresos totales) en un -14,92% y de los ya citados Royalties, han sido compensadas con el incremento de la facturación en Europa (36,07% de las ventas) de un 22,17%, en Asia (13,82%) en un 17,09% y en operaciones mayorista en el mercado americano (7,82%) en un 9,33%.

El Plan de Expansión iniciado a mediados del pasado año en Europa, ha dado sus frutos pasando a ser el segundo mercado de facturación del grupo. Esta semana hemos conocido que la Comisión Europea ha abierto una investigación contra la compañía para determinar si los acuerdos de distribución online en Europa impiden, restringen o distorsionan la competencia. Parece ser que se está estudiando si la empresa hubiera prohibido la venta por Internet de sus productos a consumidores y mayoristas ubicados en otros países, cuyos precios serían superiores.

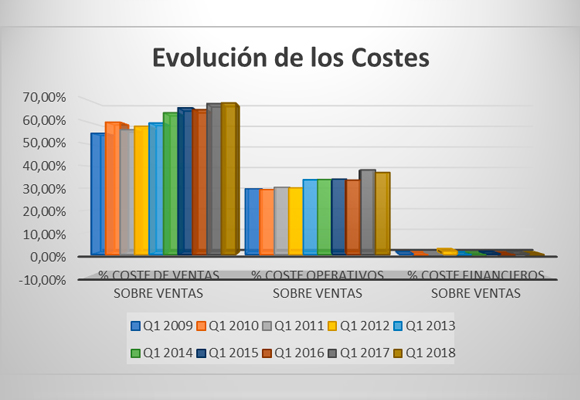

Los costes de ventas han crecido en valor absoluto en un 2,58% el año, que si los analizamos respecto al volumen de ventas, éstos han crecido en 27 p.b. situándose en el 68,46% del total vendido. Esto es el talón de Aquiles de la compañía. Los niveles de inventario vienen aumentado, significativamente, año tras año, sin ninguna justificación oficial convincente. Y esto hace que los costes se disparen y, lo que es peor, niveles superiores al 50% del volumen de ventas, a medio y largo plazo no son asumibles. Por este motivo, el Beneficio Bruto en el trimestre sube un 1,32% para situarse en $ 144.642 miles. Mientras que el Margen Bruto se sitúa en el 31,54% con una caída -27 p.b.

La contención de los costes de venta, generales y administrativos en un 1,05% y la falta de gastos de liquidación que repercutió en los gastos del año anterior, hace que los gastos generales caigan en valor absoluto un -0.92% respecto al año pasado. Esto supone que representen el 37,11% de todas las ventas. Con estos datos, el Beneficio operativo es de $ -25.519 miles, que representa una mejora del 11,94% en comparación con los resultados del pasado año. El Margen operativo mejora en 110 p.b., para situarse en el -5,56%.

Sin la partida extraordinaria citada, los gastos generales se hubieran incrementado un 2,72%, representando el 37,11% de las ventas, y el Beneficio Operativo, aun así, habría caído en un -11,46%.

La caída de los costes financieros respecto de las ventas y en valores absolutos, hace que el BAI ascienda a $ -22.630 miles, lo que supone una mejora del 24,43% respecto al año anterior.

Un incremento de la provisión para impuestos de un 175% respecto al año anterior, hace que el Beneficio Neto suba un 15,43% para situarse en $ -21.293 miles. El margen Neto sube en 93 p.b. para situarse en el -4,64%.

Del el análisis patrimonial y financiero de la compañía cabe mencionar lo siguiente: En cuanto a su situación de endeudamiento, los niveles del Ratio de Endeudamiento se mantienen a niveles óptimos, si bien la calidad de la deuda nos empieza a vislumbrar cierto desequilibrio entre el corto y largo plazo.

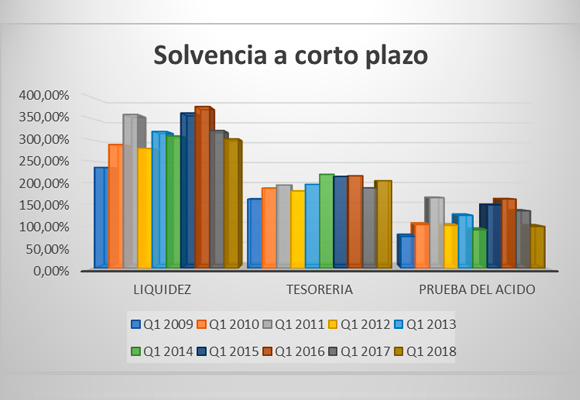

Si analizamos la solvencia a corto plazo, las tres ratios analizados nos empiezan a dar señales, cuanto menos, de normalización. Mientras que la ratio de liquidez tarda en acercarse a niveles óptimos, el de tesorería, junto con la prueba de ácido, aportan el empuje necesario para ello. Debería de analizar la compañía, como ya he citado con anterioridad, un mayor ajuste en cuanto al tratamiento de sus inventarios.

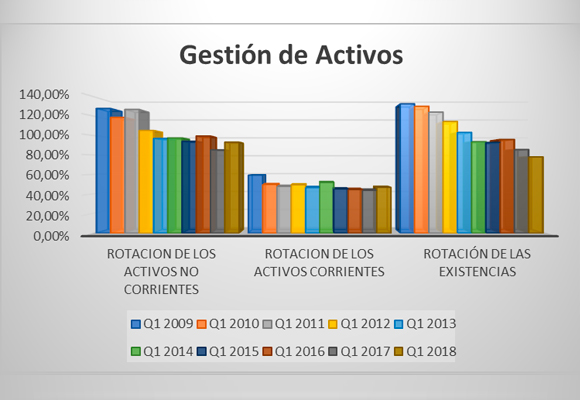

Datos dispares en cuanto a la gestión de los activos. Las subidas de los ratios de rotación de los activos corrientes y no corrientes, junto con una caída en la rotación de las existencias y en los plazos, dan una buena muestra de la mala política en inventariados, como ya he comentado.

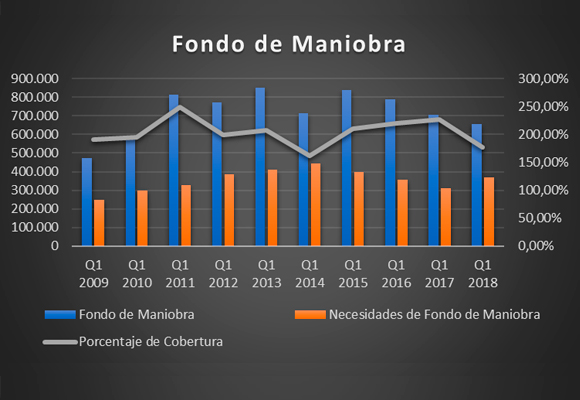

La caída del fondo de maniobra, así como las mayores necesidades, hacen que la cobertura, aun siendo confortable, sea la menor de los últimos tres años.

En cuanto al Punto de equilibrio, como podemos observar, aun con su ligera caída (por extraordinarios), exige imperiosamente la necesidad, por parte de la compañía, de mantener una política restrictiva en los gastos fijos, incrementando las medidas para su consecución.

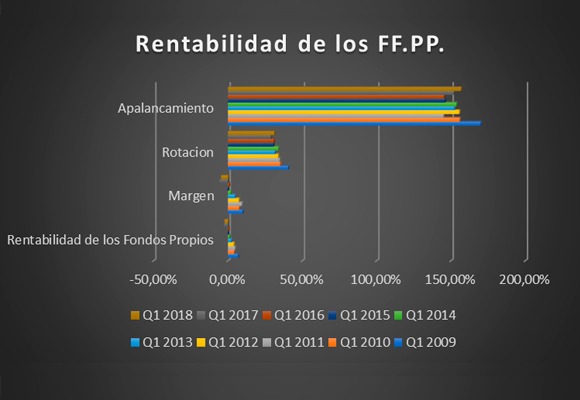

Nos encontramos que la rentabilidad de los Fondos Propios ha mejorado debido fundamentalmente a que la subida del apalancamiento, la rotación y, en menor medida, por los márgenes.

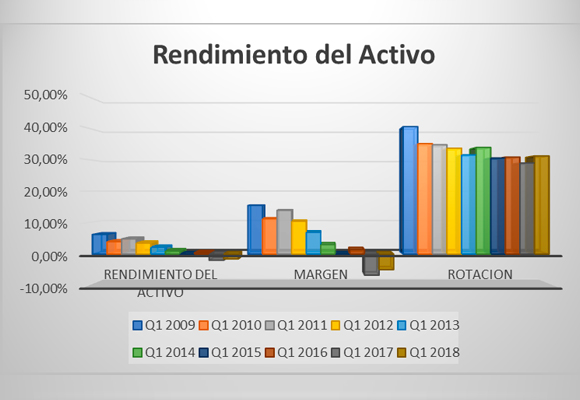

Y esto se ve mejor con menor caída en la rentabilidad de los activos a niveles de -1,54%, al no tener en cuenta para su cálculo ni el apalancamiento ni las previsiones impositivas.

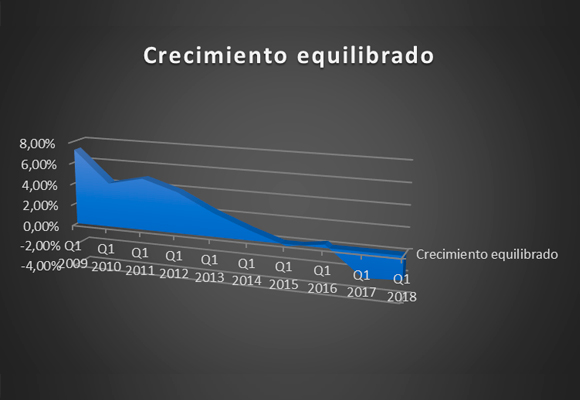

Por tanto, la capacidad de crecimiento auto sostenido cae hasta niveles del -2,22%.

En resumen, aun siendo unos malos resultados, han superado las expectativas y previsiones que tenía. Me han sorprendido gratamente los buenos resultados en Europa, gracias a las políticas de expansión en Turquía, Rusia y los Países Nórdicos. Pero es necesaria una mayor contención de los gastos de ventas con una mejora en las políticas de inventarios.

Análisis Técnico del Valor

Como podemos ver en el gráfico semanal, tras conocerse los resultados del primer trimestre del ejercicio fiscal, ha habido un cambio de tendencia que implica, tengo que reconocerlo, ciertas dudas. En principio, la fuerte subida, como veremos en el gráfico diario, tiene pinta de un exceso de euforia que ha sido corregido, en parte, en las últimas sesiones.La ruptura de la resistencia situada en 12,58 $, podía vaticinar ciertas alegrías para el valor, pero que han sido difuminadas en los últimos días. Si a esto le unimos que los indicadores de tendencia y de fuerza relativa se han dado la vuelta, puede parecer que el optimismo comprador, se ha desinflado.

Pero observemos el grafico diario, nos acota nuestra indeterminación ante la falta de ayuda de los indicadores de tendencia y fuerza relativa, al rango 12,58-11,50 para tomar decisiones. Si rompe con fuerza (no como fechas anteriores) el nivel 12,58, aconsejaría tomar una posición compradora (aunque fuera pequeña) en el valor. Por debajo de 11,50, el valor debería caer para cubrir el gap que provocó el anuncio de resultados.

“En el mundo no hay más que un camino que solo tú puedes recorrer: ¿A dónde conduce? No preguntes, síguelo. ¿Quién dijo que «un hombre jamás se eleva tan alto como cuando no sabe a dónde puede llevarle su camino?«, Friedrich Nietzsche.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.