L Brands: El vuelo bajo de Victoria´s Secret

La compañía acaba de publicar unos malísimos resultados que hacen augurar unos pésimos resultados también de mitad de año.

Decía Junot Díaz en su gran libro ‘La maravillosa vida breve de Óscar Wao’, donde narra como nadie, en parte autobiográficamente, la vida de un adolescente dominicano y sus desventuras en los suburbios de New Jersey: “Así es la vida. Toda la felicidad de la que te rodeas, te la barre como si nada. Si me preguntan, diría que no creo que las maldiciones existan. Pienso que solo existe la vida. Y eso basta”. Esto es lo que debió pensar Roy Raymond, el creador de la marca Victoria´s Secret.

Cuenta la leyenda que a Raymon se le ocurrió la idea de crear esta icónica marca para salvar a los sufridos hombres de situaciones vergonzosas al acudir con sus parejas a comprar lencería en aquellas angostas tiendas de San Francisco. En ellas volaban bragas y sujetadores entre las manos de las dependientas y clientes, mientras que no sabías dónde enfocar tu mirada por miedo a ser tachado de depravado.

Esta magnífica idea creativa fue vendida a The Limited Inc. por debajo de su valor potencial, en 1982. Este motivo, junto con varios descalabros en nuevos proyectos de Roy, con pérdidas patrimoniales personales y familiares, le llevaron a suicidarse una mañana del mes de agosto de 1993, tirándose por el Golden Gate.

“I’ve been wandering early and late

from the new york city to the golden gate,

and it don’t look like i’ll ever stop my wandering.

no, it don’t look like i’ll ever stop my wandering”.

Yo, al igual que Junot Diaz, no creo que existan las maldiciones, pese a los malos resultados de ventas conocidos por L Brands, por sexto mes consecutivo. Para aquellos que aún no se hayan centrado, L Brands es una compañía fundada en 1963 por Leslie H. Wexner, dueña de marcas tales como Victoria’s Secret, Bath & Body Works, PINK, La Senza y Henri Bendel. Pues bien, como decía, los ingresos netos en el mes de junio han caído un 6% por sexta vez consecutiva, manteniendo los niveles de caída que sufría la compañía en el primer trimestre del año fiscal 2017.

Desde hace unos años vengo analizando los resultados de esta compañía, si bien, es la primera vez que los expongo a mis sufridos lectores desde este medio. Así, a la espera de conocer los resultados del semestre, que están anunciados para mediados del próximo mes, os propongo una visita por los resultados del primer trimestre fiscal que finalizó el pasado mes de abril.

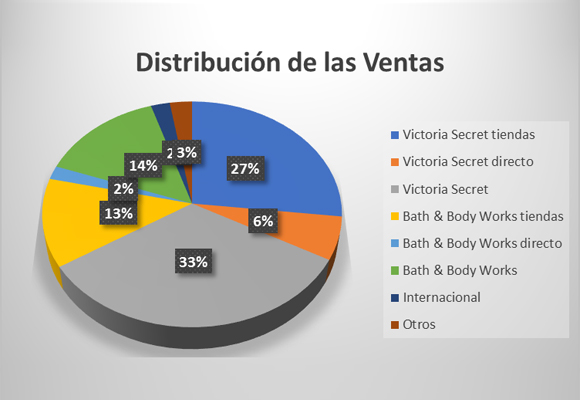

Los ingresos por ventas se han disminuido preocupantemente durante este trimestre en un -6,77%, alcanzando los $ 2.437 millones, cifra más baja de los últimos siete años de esta compañía.Como podemos ver en el siguiente gráfico, la distribución actual de estas ventas marca es la que se puede ver en el gráfico superior.

Pero, ¿estas caídas han sido generalizadas? Y lo que es más importante, ¿esta situación es preocupante? Sin conocer los resultados del segundo trimestre, que ya sabemos que han sido muy malos, la situación del primer trimestre se ve muy clara en el siguiente gráfico:

Esta caída del crecimiento de las ventas, por primera vez en los últimos años, con crecimientos negativos es debido, fundamentalmente a lo siguiente:

- Las ventas en tiendas de Victoria´s Secret han sido de $ 1.247 millones, lo que supone una caída del -9,70% respecto al mismo trimestre del año anterior. Pero lo que es peor, las ventas online en esta marca, que representan el 11,74% de la facturación total, han caído en un -20.56% con un importe de $ 286 millones. Por tanto, tras los tres primeros meses del año, Victoria´s Secret ha facturado $ 1.741 millones (62,91% de los ingresos globales), lo que supone una caída de -11,95%.

- En mejor medida se ha comportado los ingresos de Bath & Body Works, con una facturación en el trimestre de $ 678 millones y un crecimiento, respecto al mismo periodo del año anterior, del 2,73%. Mientras que Bath & Body Works tienda mantuvo los mismos niveles de ingresos que el año pasado, la tienda online de esta marca creció un 23,29% respecto al mismo periodo del año anterior.

- Por último, el negocio internacional y de otras marcas han evolucionado positivamente, en el trimestre, creciendo en un 9,47% y 3,39% respectivamente.

Tras los datos expuestos, podemos afirmar que el problema reside en la evolución de las ventas de Victoria´s Secret. Sobre todo, por la falta de personalidad de las ventas online de la marca, ya que al primer trimestre del año, tan solo representa el 18,66% de las ventas.

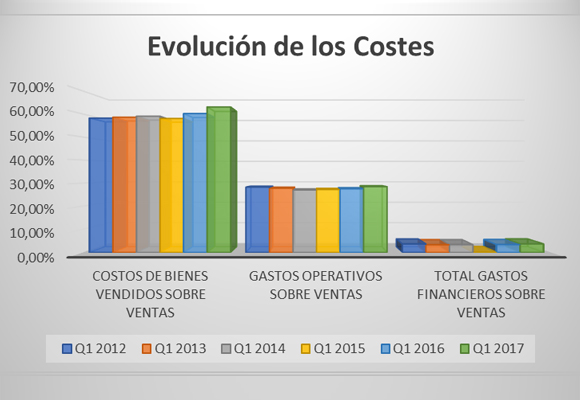

Si analizamos la cuenta de Pérdidas y Ganancias, la compañía ha mantenido una política expansiva de gastos de Ventas por sexto año consecutivo, en relación con las ventas. En valores absolutos, la caída ha sido del -2,36% respecto al año anterior, situándose en el 62,95% de las ventas (+182 p.b.). Lo mismo sucede con gastos operativos, que han disminuido un -3,61% en valor absoluto, pero han aumentado en relación con las ventas en un 94 p.b., representando el 28,48% de las ventas, nivel más alto de los últimos seis años.

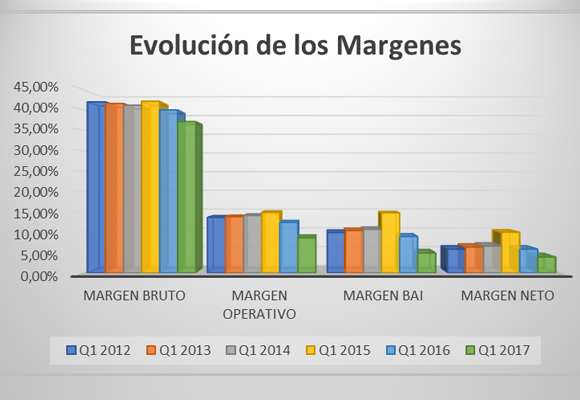

Esto ha supuesto que el Beneficio Bruto se situé en $ 903 millones, lo que representa una disminución del -13,42% respecto año anterior. El Margen bruto se ha situado en el 37,05%, lo que representa una caída de -284 p.b. respecto al año anterior.

Como ya he mencionado, la falta de contención en los costes fijos ha provocado que el Beneficio Operativo haya caído un -35,29% para situarse en $ 209 millones. El Margen Operativo se desploma hasta el 8,58%, lo que supone pequeña caída de 378 p.b. Si analizamos el Beneficio Operativo por marcas:

- Victoria´s Secret ha obtenido $ 159 millones, lo que supone una caída del -32.34% respecto al mismo periodo del año anterior con una fuerte caída del Margen Operativo (-317 p.b.) para situarse en el 10,37%.

- Bath & Body Works, con un beneficio de $ 102 millones (-8,93% respecto al mismo trimestre del año anterior), mantiene unos márgenes del 15,04% sufriendo una caída de -193 p.b.

El Beneficio Neto, debido a ligera subida en los gastos Intereses, pero una fuerte reducción de la tasa fiscal ha sido de $ 94 millones, lo que supone una fuerte caída respecto al año anterior del -38,16%. El Margen neto se sitúa en un exiguo 3,86%, el más bajo de los últimos siete años, con una caída de -195 p.b. respecto al año anterior.

En definitiva, preocupante situación de la compañía, sobre todo, viendo la evolución de su buque insignia. Y como jugamos con ventaja, el mantenimiento de las caídas de las ventas, si no viene acompañada de una reducción drástica de los gastos, difícilmente nos puede hacer salvar la cuenta de resultados. Del el análisis patrimonial y financiero de la compañía, cabe mencionar lo siguiente:

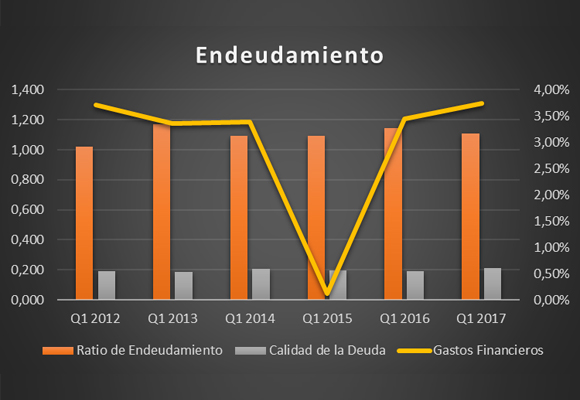

En cuanto a su situación de endeudamiento, la disminución continua del Ratio de Endeudamiento, muy por encima de los niveles óptimos nos da una primera impresión de mejora en situación para rentabilizar los Fondos Propios. Si bien el incremento del ratio de calidad de la deuda que lleva experimentando en los últimos cuatro años, nos da muestras de cierta debilidad de la compañía para atender a sus pagos a corto plazo.

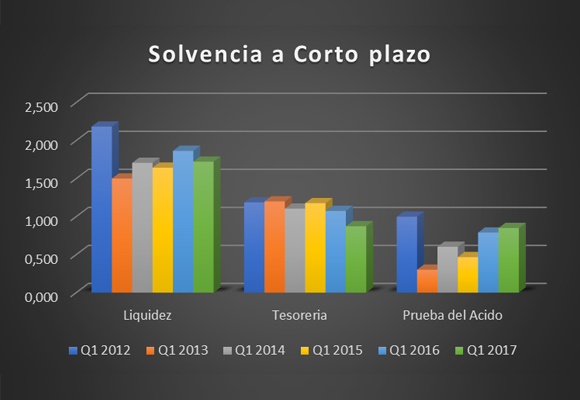

Si analizamos la solvencia a corto plazo, las tres ratios analizados nos dan señales de una buena infrautilización del disponible. Mientras que la ratio de liquidez se encuentra dentro de la parte alta de los niveles óptimos, el de tesorería, junto con la prueba de ácido, nos aportan cierta falta de liquidez, pero, aunque parezca una incongruencia, infrautilización del disponible, a corto plazo, de la compañía.

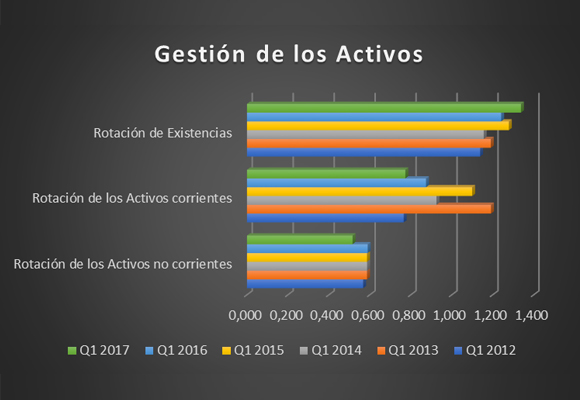

Datos dispares en cuanto a la gestión de los activos. Las caídas de las ratios de rotación de los activos corrientes y no corrientes nos dan una situación de infrautilización de los activos. Si bien un mejor aprovechamiento de las existencias es evidente si observamos el crecimiento del ratio de existencias y la disminución de sus plazos.

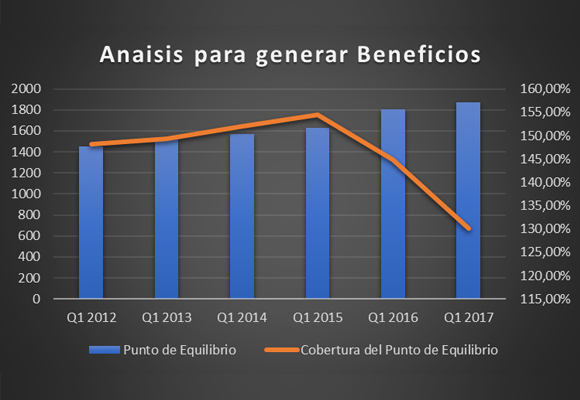

En cuanto al Punto de equilibrio, como podemos observar, su subida hace plantearse la necesidad de si las ventas siguen cayendo de un esfuerzo para mantener una política restrictiva en los gastos, incrementando las medidas para su consecución.

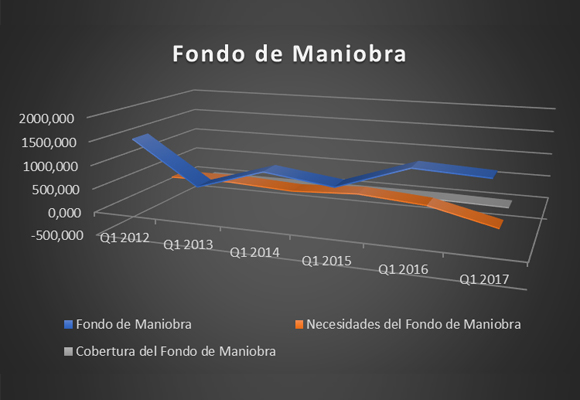

La caída del fondo de maniobra y la fuerte disminución sus necesidades hacen que la cobertura se mantenga confortable.

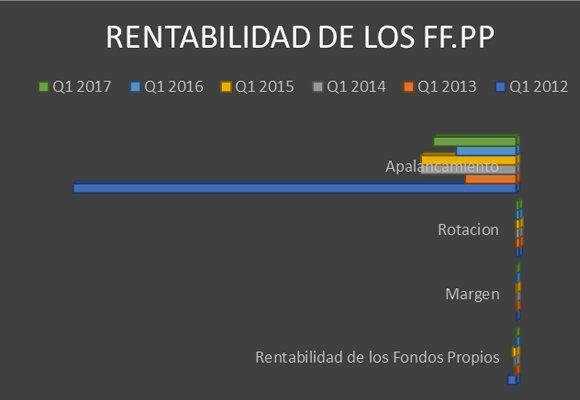

Nos encontramos que la rentabilidad de los Fondos Propios ha mejorado en este trimestre, debido fundamentalmente, a la mejora en el apalancamiento que ha cubierto las caídas del margen y rotación.

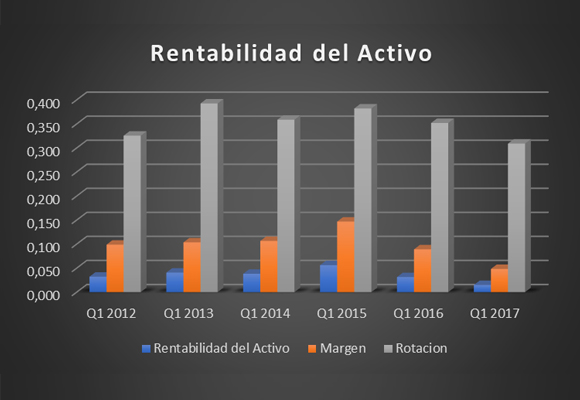

Esto se observa mejor en la rentabilidad del activo, que ha caído a los niveles más bajos de los últimos seis años. Por tanto, incrementa la importancia del apalancamiento como fuente principal de la rentabilidad de los Fondos Propios.

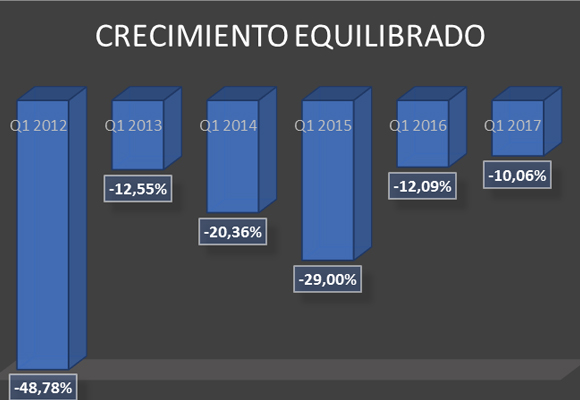

Y lo más importante, la capacidad de crecimiento auto sostenido repunta hasta niveles del -10,06%.

A modo de conclusión, si ya de por si eran malos los resultados del tercer trimestre, no creo que necesitemos una pitonisa, tras conocer el descalabro de las ventas, para augurar unos pésimos resultados de mitad de año. Es necesario incrementar el crecimiento en tienda y online de su marca estrella, si no, como dice la canción de James Taylor: “and it don’t look like i’ll ever stop my wandering”.

Análisis Técnico del Valor

Al ser una compañía que os traigo por primera vez, tengo que deciros varias cosas. En primer lugar, estamos asistiendo desde finales de noviembre del 2015 a una corrección muy profunda, cercana al 61,8% de la antigua tendencia alcista que duró desde marzo del 2009 hasta finales del 2015. Además, esta corrección es la más importante en cuanto a su duración. El Análisis Técnico no sirve para acciones que están en plena tendencia, ya sea alcista, bajista u horizontal. Solo está atento a las rupturas de las tendencias actuales para dar señales de compra, venta o estarse quieto en casa.

Como podemos ver en el gráfico semanal (arriba) , el nivel 43,80 ha sido soporte en multitud de ocasiones y coincide con el nivel antes citado. Por tanto, su ruptura nos daría un nuevo rally vendedor de esta acción. Y este nivel toma mayor relevancia ya que, aunque los indicadores de tenencia apuestan por una corrección más amplia, los indicadores de tendencia nos dan la señal de que aún no es el momento, a medio y largo plazo.

La ruptura del nivel 43,80, y más importante, el 43.30 nos daría una fuerte señal de venta para los próximos meses. De momento, acompañen a sus parejas, aunque sea a comprar lencería.

“La diferencia básica entre un hombre ordinario y un guerrero es que el guerrero toma todo como un reto, mientras que un hombre ordinario toma todo como una bendición o una maldición”, Carlos Castaneda.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Cuatro sujetadores sin espalda para lucir el escote de la reina Letizia

Blanca Suárez deslumbra en lencería en la Semana de la Moda de París

Tres marcas de lencería ecológica y sexy para sentirte bien y cuidar del planeta

Rihanna incendia las redes con su nuevo y sensual vídeo

Lencería cómoda, sexy y navideña para pedir a los Reyes Magos

Yamamay lanza su primera colección de lencería biodegradable

Últimas noticias

Scorsese confía en Leonardo DiCaprio para dar vida a Frank Sinatra

El mercado chino frena el crecimiento de Kering y LVMH

Las torturas que Taylor Swift no esconde en su nuevo disco

Travelodge adquiere 6 hoteles Campanile repartidos por España

Esta es la mejor ruta gastronómica de España según National Geographic