Levi Strauss: La desnuda realidad

A la firma le pasa como a las familias, por más dinero que entre en la casa, menos ahorros tiene.

La oportunidad que me brinda The Luxonomist desde hace más de tres años y después de 150 artículos es poder contaros de una manera didáctica (espero), el análisis económico de las compañías de lujo y estilo de vida más destacadas del mundo. Ya sé que “los grafiquitos” son la parte que posiblemente por miedo a quedaros dormidas/os pasáis por alto… lo entiendo. Yo mismo, en muchas ocasiones, me he quedado dormido encima del teclado mientras los elaboraba y analizaba amaneciendo con una arcana marca a modo de tatuaje en mi frente ‘O I U Y T’, engorrosa y difícil de explicar, incluso a mis seres queridos.

Pero, por favor, leed y opinad de economía y de su tejido empresarial. No valen excusas como “yo estudié ciencias”, “me aburre”, “¿para qué?», «no tengo dinero para invertir”. Y no admito (cada vez me parezco más al diputado del Congreso, Jordi Xuclà cuando amenaza, cual matón: «No se atrevan a tocar uno de nuestros sistemas más preciados…” Esas banales excusas, ya que yo no soy catalán pero hablo de la comunidad autónoma de Cataluña, eso sí, también, últimamente, me aburre y, gracias a Dios (gràcies a Déu), no puedo ni tengo dinero para invertir, después del ‘low cost’ del desencuentro secesionista.

En un intento por que lleguen al final de mis artículos, he pensado subastar unas grageas de cafeína e incluso, a la desesperada y siguiendo la idea de Albert Rivera en las elecciones catalanas de 2006, incluir una foto tamaño póster de un posado (no robado) de mi persona como mi madre me trajo al mundo. Después de analizarlo con mis abogados he desestimado ambas ideas por las múltiples denuncias que previsiblemente tendría, contra la salud pública. Por todo esto, en la actualidad barajo la idea contraria: como no lean mi artículo hasta el final, amenazo con la desagradable sensación de incorporar mi póster.

Las empresas son como su economía familiar. Miren qué sencillo. Hoy les traigo los resultados del tercer trimestre de Levi Strauss (sí, sí, la de los vaqueros) y si leen detenidamente mi artículo (por favor, hasta el final) se darán cuenta de que al igual que en su economía familiar, por más dinero que entre en la casa, menos ahorros tienen: Vender más para ganar menos. Así, el pasado 10 de octubre conocíamos los resultados del tercer trimestre del ejercicio fiscal 2017 que intentaré desgranar a continuación:

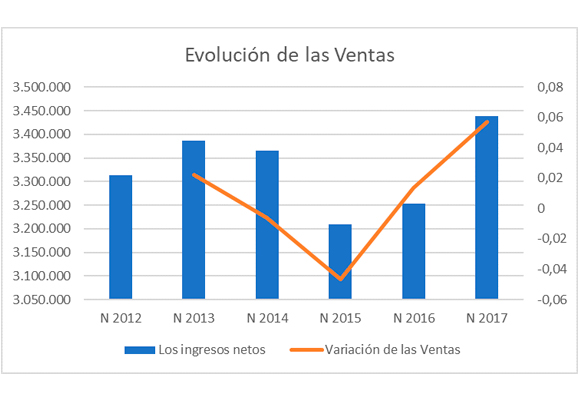

Las Ventas Netas ascendieron a $ 1.268.391 en el trimestre y $ 3.438.237 miles en el acumulado del año, lo que supone un incremento del 7,03% y 5,69% respectivamente, comparándolos con el mismo periodo del año anterior.

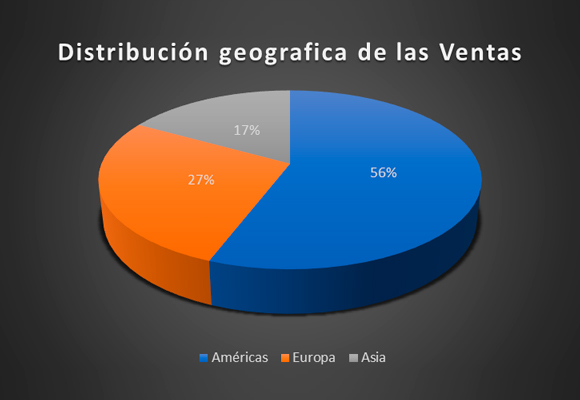

Como podemos ver en el anterior gráfico, la senda bajista de los ingresos, rota con un cambio de tendencia alcista iniciado en 2015, se consolida con los datos que hemos conocido, siendo las ventas en valor absoluto más importantes de los últimos cinco años. La distribución geográfica de las ventas se puede resumir en el siguiente mapa:

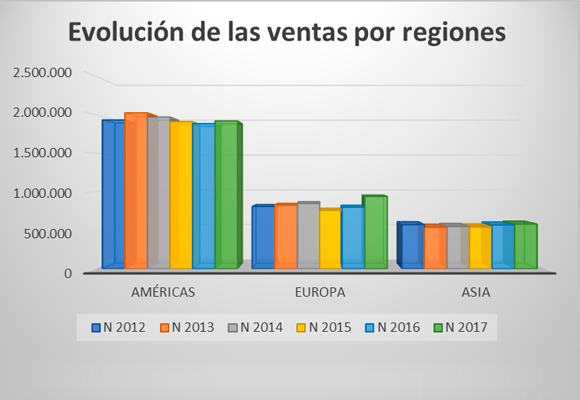

Así, la evolución de las ventas en los nueve primeros meses del año ha sido:

- En América los ingresos han ascendido a $1.918.657 miles, lo que supone un incremento del 1,82% respecto al mismo periodo del año anterior. Esto es debido a un incremento de los ingresos del tramo minorista, pero lastrados por la mala evolución en este trimestre y en lo que llevamos de año, de las ventas de Dockers.

- En Europa los ingresos netos crecieron un 17,39% con una facturación en los nueve primeros meses de $ 938.719 miles gracias al buen comportamiento de ropa de mujer.

- En Asia se facturaron $580.861 miles, lo que supone un incremento del 2,05% respecto al mismo periodo del año anterior.

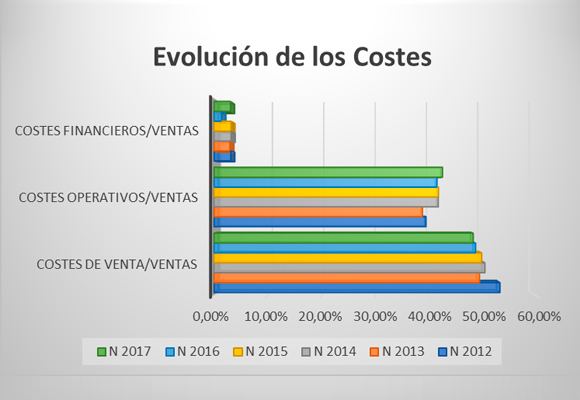

Pero como ya indicaba al inicio del artículo, este buen comportamiento de las ventas no ha sido seguido por una contención de los gastos operativos, como podemos ver a continuación:

- Los Costes de Venta han crecido un 4,74% con una facturación de $1.658.663, lo que representan el 48,24% del total de ingresos. Este incremento supone que los Beneficios Brutos asciendan a $ 1.779.574 miles, con un incremento del 6,59% respecto al mismo periodo del año anterior. Gracias a esta buena evolución, el Margen Bruto ha crecido en 44 p.b. para situarse en el 51,76%.

- Aun sin tener, en este periodo de análisis, gastos de reestructuración de tiendas como si sucediera el año pasado, los Gastos Operativos han crecido un 8.31%, con una facturación de $ 1.462.263 miles, lo que supone el 42,53% del total de las ventas. Con este incremento, los $ 317.311 miles del Beneficio Operativo suponen una disminución respecto al mismo periodo del año anterior del -0,70% y una caída de los Márgenes Operativos de -59 p.b., hasta situarlo en el 9,23%.

- El incremento de los Gastos Financieros (suponen el 3.16% del total de ingresos), debido fundamentalmente a extinción de deuda y la negatividad de Otros Ingresos, hace que el BAI ascienda a $ 209.800 miles, lo que supone una caída del -22,81% respecto al mismo beneficio del año anterior. El Margen de BAI se sitúa en el 6,10% con una caída de -226 p.b.

- Gracias a una menor carga impositiva, el Beneficio Neto se sitúa en $ 167.323 miles que representa una caída del -14,22% respecto al año anterior. El Margen Neto es del 4,87%, experimentando una caída de -113 p.b.

En resumen, como ya ocurriera en trimestres anteriores, el incremento de las ventas no ha servido para unos mejores datos. Cierta relajación en la política de contención de Gastos Operativos y la fuerte expansión (y no solo por la extinción de Deuda) de los Gastos Financieros han creado esta desaceleración de Beneficios. Si hacemos un análisis patrimonial y financiero de la compañía:

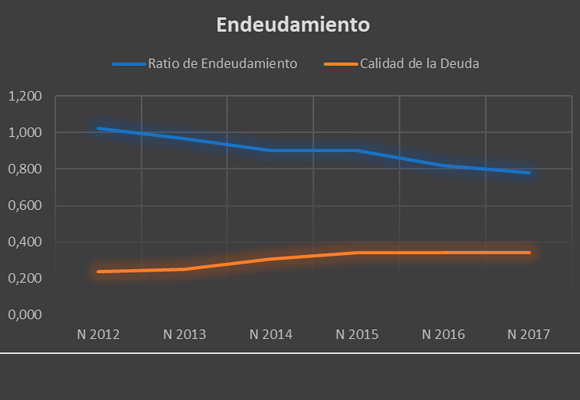

- En cuanto al Endeudamiento podemos observar que la caída de la ratio hacia los niveles óptimos como una mejora del ratio de Calidad de la deuda, nos da una mejor visión de la compañía que años anteriores. Lo único que nos puede empezar a preocupar y que ya cité con anterioridad, es que los Gastos Financieros representen el 3,16% del total de las ventas. Cualquier incremento de tipos de interés con este peso específico afectaría negativamente de manera exponencial a los resultados de la compañía.

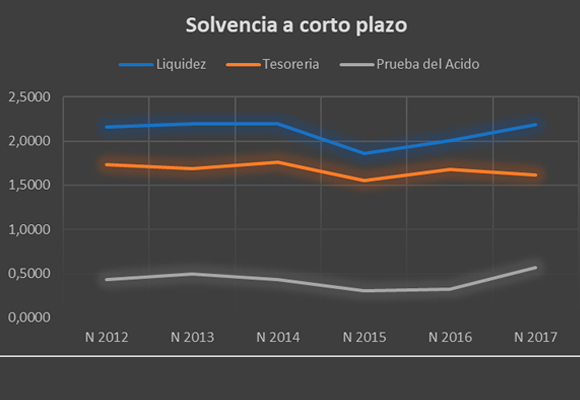

- En cuanto a la solvencia a corto plazo, el repunte del Ratio de Liquidez es debido a una ligera infrautilización del disponible.

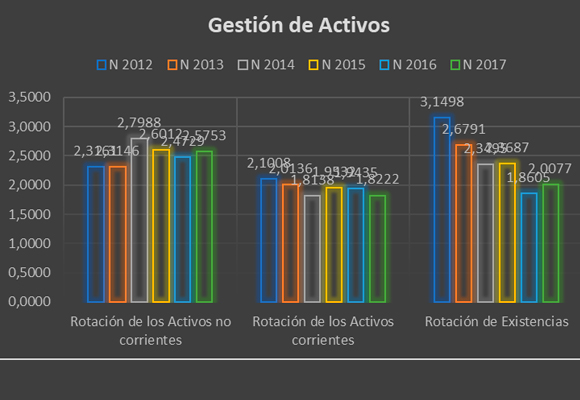

- Las conclusiones del ratio anterior se ven reflejadas en la evolución de los indicadores de Gestión de Activos. Como podemos observar, el ratio de rotación de los activos corrientes ha sufrido una caída que refleja la infrautilización de los mismos, frente a una mejora en la utilización de los no corrientes y existencias.

El incremento de los Inventarios, en menor medida que las ventas netas, hace que el plazo de existencias caiga significativamente.

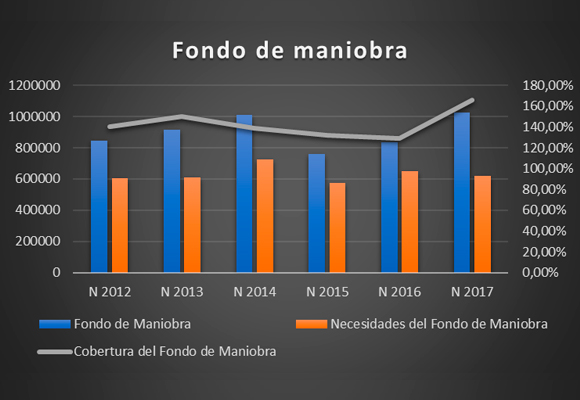

- Por último, el crecimiento del Fondo de Maniobra y en menor medida de sus necesidades, hace que la cobertura aumente:

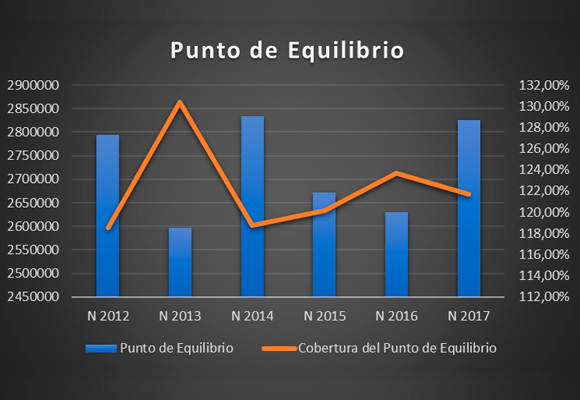

Del Análisis de la capacidad para generar beneficios de la compañía, cabe indicar que Levi Strauss se ha relajado en el control de los gastos, como se refleja en la subida de su Punto de equilibrio y la caída de su cobertura.

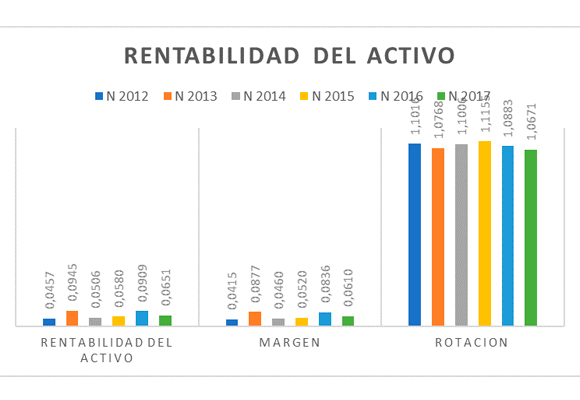

En cuanto al análisis de creación de valor de la compañía, la caída de la rentabilidad de los Fondos Propios del 35,92% al 23,40% actual (la más baja de los cinco últimos años) es debida a las caídas, en mayor o menor medida, de la Rotación, apalancamiento y márgenes:

Y esto se ve mejor en el análisis de la rentabilidad del activo:

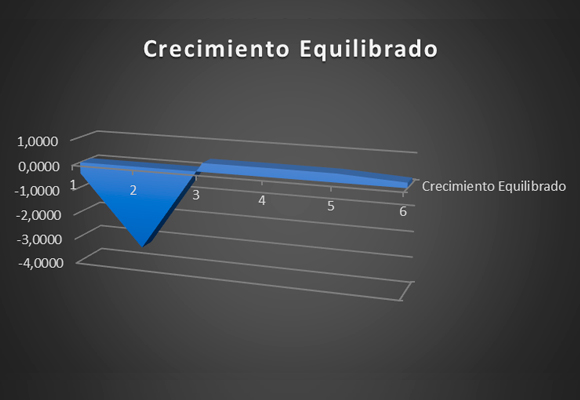

Y estos son los motivos por los que el Crecimiento equilibrado sea el más bajo de los últimos tres años.

En resumen, tras hacer un esfuerzo encaminado en el crecimiento de las ventas, la compañía ha descuidado en menor medida el crecimiento de los gastos operativos y, aun a costa de reducir los Beneficios Netos, ha incrementado los gastos financieros con la amortización de la deuda. Pero si no tuviéramos en cuenta estos gastos de amortización, los beneficios netos comparados con los del año anterior también estarían en negativo. Aun así, Chip Bergh, CEO de Levi Strauss, es optimista para el último trimestre del año al afirmar que «a pesar del cambio que enfrenta el universo minorista, estamos logrando un crecimiento rentable». O Chip, tiene un as en la manga o es más optimista que yo, al pensar que usted ha llegado a leer todo mi artículo hasta el final.

“La desnudez es un lujo que solo puede permitirse el hombre que se halla cómodamente rodeado por la multitud de sus semejantes”, Michel Tournier.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.