Ralph Lauren: A la búsqueda de la vergüenza torera

La profundidad del pozo se sigue sin ver para la compañía que busca nuevo CEO tras la salida inminente de Stefan Larsson.

Cuenta la leyenda que el gran matador de toros, José Ortega, ‘Joselito’, nunca usaba dos veces las mismas zapatillas para torear. Incluso si ya en la plaza era empitonado por el morlaco, de inmediato se las quitaba y las cambiaba por otras nuevas. Pero por desgracia, esta superstición no le salvó de morir en la plaza de Talavera, un 16 de mayo de 1920, tras una cornada del toro ‘Bailaor’. En este caso, como en muchos otros, la superstición no ha funcionado. Y para aquellos que somos o hemos sido muy supersticiosos, solo hemos obtenido un coste superfluo de esta manía.

Cuántas corbatas, pajaritas y gemelos han muerto en el fondo de mis cajones tras una jornada aciaga en los mercados financieros…. ¡Como para poner una tienda! A veces, la búsqueda de atajos en el patrón del éxito: estudiar-aprender-trabajar a conciencia, solo sirve para vender libros. Hace unos meses leí ‘El Secreto’, de Rhonda Byrne, un entretenido libro basado en escuela de pensamiento, en el que la escritora australiana llega a la conclusión de que si uno desea algo con mucha fuerza e intensidad, los resultados se modifican positivamente. El patrón del esfuerzo, frente al anhelo o superstición.

Vivimos momentos convulsos en nuestro entorno sociopolítico. Dudas de identidad sobre la globalización, auge de políticas populistas, independentistas, que no son para nada desconocidas para los que, por desgracia, nacimos el siglo pasado. Pero si abandonamos radicalmente el patrón antes citado, buscando ‘el secreto’ como ley del mínimo esfuerzo, el resultado puede ser tóxico y mortal.

Mientras preparaba mi artículo, tras conocer la semana pasada los resultados de Raph Lauren, he leído el artículo de Juan Cabal (muy recomendado éste y todos los que escribe), sobre el anuncio de la salida de Stefan Larsson como CEO de la sociedad y la búsqueda de un nuevo ‘Torero’ que solvente la mala situación de la compañía, como veremos más adelante. ¿A la búsqueda de ‘El Secreto’ o volver al patrón del éxito? El pasado día 2 de febrero conocimos los resultados del tercer trimestre del ejercicio fiscal de la compañía de diseño, comercialización y distribución de productos de estilo de vida Premium, Ralph Lauren.

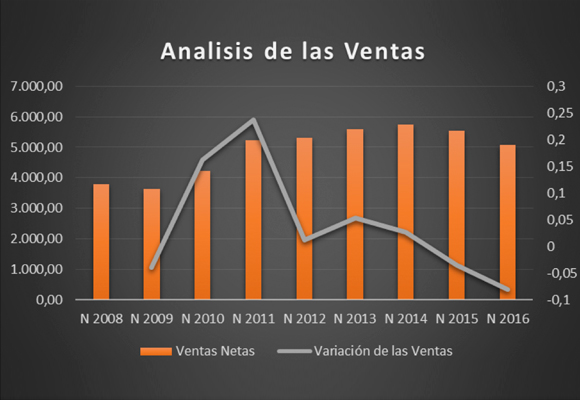

Horrible trimestre, el peor que he conocido, con caídas de las ventas propias en un -12,06% y en ventas por licencias en un 6,38%, lo que sitúa a las ventas netas en lo que llevamos de año en $ 5.087 millones, con una caída respecto al mismo periodo del año anterior de un -8,08%. Como podemos ver en el anterior gráfico, las ventas acumuladas en el año se encuentran a niveles inferiores de las obtenidas en los últimos cinco años. Si a esto le unimos la tendencia bajista y negativa del crecimiento de las mismas, podemos comprender la cruda realidad de la compañía.

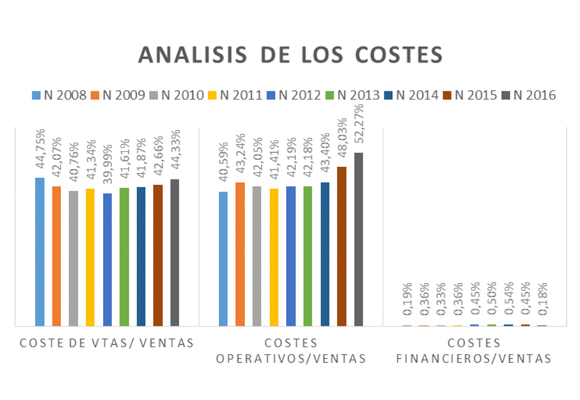

En cuanto al análisis de los Gastos, la cosa no va a mejor. Así, el coste de ventas, si bien ha disminuido un -4,49%, si lo ponderamos con el volumen de ventas, ha aumentado 176 p.b. para situarse en el 45,49% del total vendido. Algo parecido ha ocurrido con los costes operativos: la caída de los gastos de ventas, generales y administrativos en valores absolutos no ha podido compensar los gastos por amortización, deterioro de activos y los cargos por reestructuración. Así, estos costes se han incrementado respecto de las ventas en la misma proporción que los costes de ventas, situándose en el 53,64% del total vendido. Por último, y gracias a las caídas de los intereses y las subidas de los ingresos financieros, los gastos financieros han disminuido, hasta representar el 0,18% de las ventas.

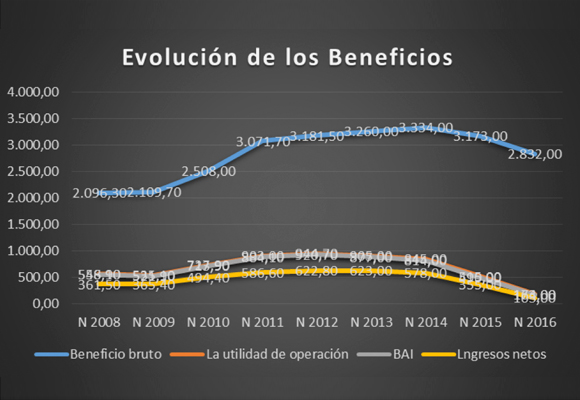

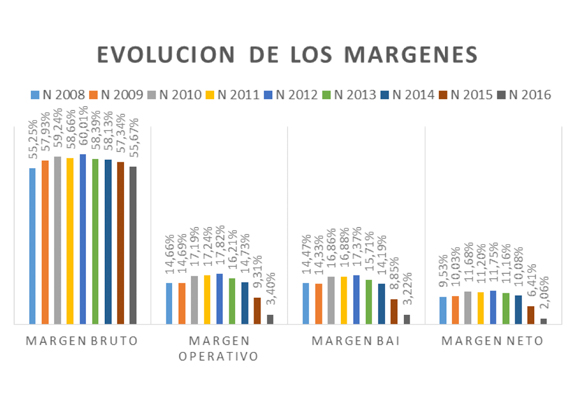

Con estos datos, los $ 2.832 millones de Beneficio Bruto en lo que llevamos de año supone una caída del -10,75%, respecto al mismo periodo del año anterior. El Margen Bruto cae -167 p.b. para situarse en el 55,34%, niveles más bajos de los últimos siete años. Descalabro del Beneficio Operativo con una caída del -66,41% en lo que llevamos de año para situarse en $ 173 millones. El Margen Operativo cae 591 p.b. para situarse en un exiguo 3,40%.

El Beneficio Neto durante los primeros nueve meses asciende a $ 105 millones, lo que supone una caída respecto al mismo periodo del año anterior de un -70,42%. El Margen Neto cae -435 p.b. para situarse en un ridículo 2,06%, el peor de los últimos ocho años.

El nuevo plan ya iniciado desde hace seis meses, de cierre de tiendas, despido de más de mil empleados y el nombramiento de Stefan Larsson (ex Old Navy) como nuevo CEO de la compañía, no solo no ha tenido ningún resultado positivo, sino que la profundidad del pozo se sigue sin ver.

Siguiendo con el análisis integral de la empresa:

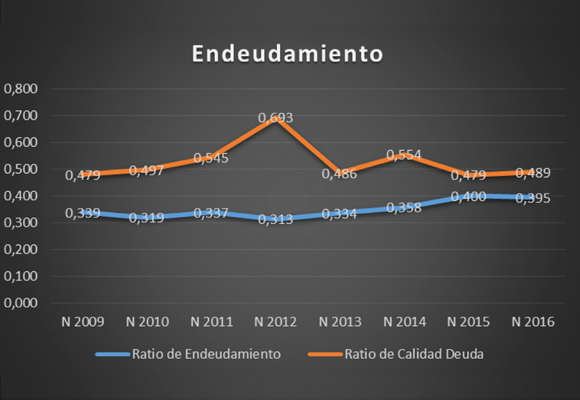

- En cuanto a la situación de endeudamiento, se ha observado un mantenimiento en el Ratio. Si bien la política de mantenimiento de dividendo anunciada no ayudará a conseguir una situación óptima a corto plazo. En cuanto al Ratio de Calidad de la Deuda, ha mejorado ligeramente gracias a la reestructuración de los plazos de la deuda.

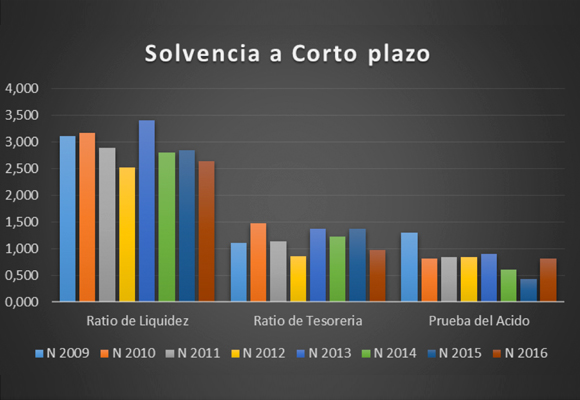

- Si analizamos la solvencia a corto plazo, el Ratio de Liquidez ha tenido una importante mejora, si bien seguimos en una zona de infrautilización de los activos corrientes, lo que reafirma lo que he citado en lo referente al endeudamiento. El fuerte repunte de la Prueba del ácido sigue dando muestras de infrautilización del realizable y disponible.

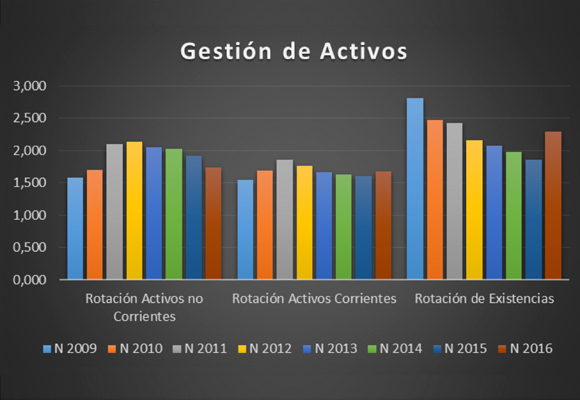

- En cuanto a la Gestión de los Activos, como ya he citado en el punto anterior, la infrautilización de los Activos corrientes y no corrientes es una evidencia si analizamos el próximo gráfico.

La mejora en la rotación de existencias y en sus plazos se ha visto reflejada, como ya he comentado en la reducción de los costes, si bien esta sigue siendo insuficiente.

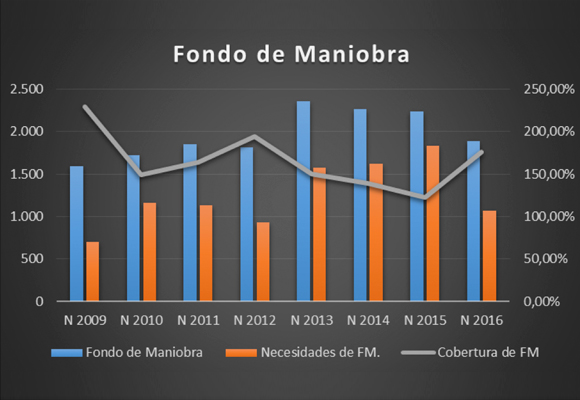

- En cuanto al Fondo de Maniobra, si bien ha disminuido, como sus necesidades lo han hecho en mayor medida, por primera vez en los últimos cuatro años su cobertura ha crecido para situarse en más del 150%.

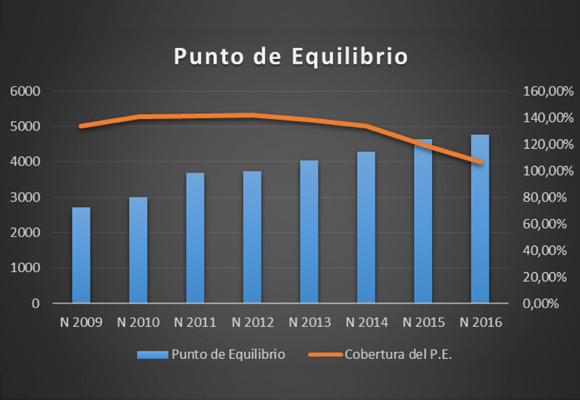

- En cuanto a las facilidades para mantener los exiguos los beneficios, el punto de equilibrio ha aumentado, si bien la cobertura mantiene su tendencia bajista desde el año 2011, por lo que sería aconsejable, para el nuevo ‘torero’, que inicie una nueva revisión de los planes de ventas actuales.

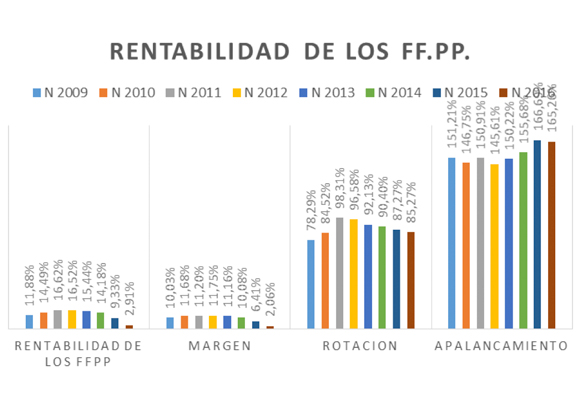

- Por último, en cuanto a la rentabilidad, la rentabilidad de los fondos propios ha caído en -652 p.b para situarse en niveles del 2,91%. El mantenimiento del apalancamiento no ha podido cubrir los desfases en los Márgenes y Rotación.

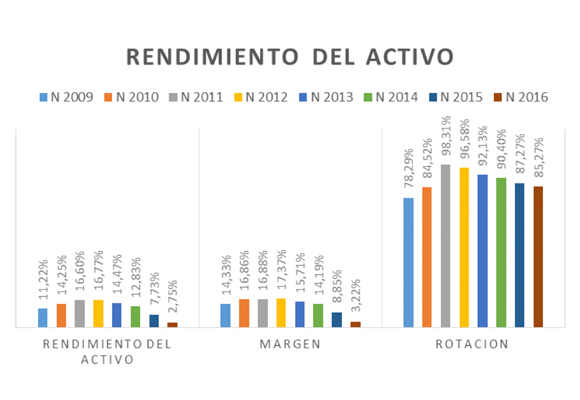

Mientras que la rentabilidad del activo ha caído -498 p.b. para situarse en el 2,75%.

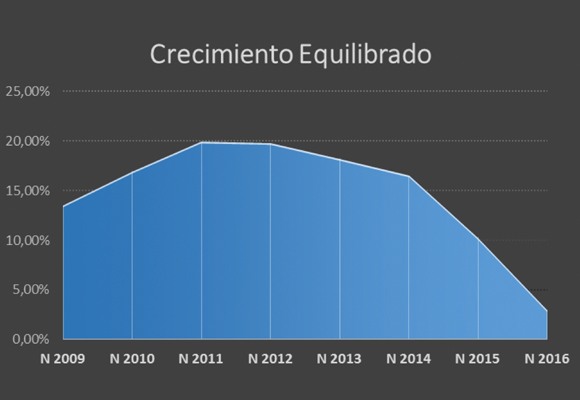

- Todo esto nos lleva a la peligrosa situación del crecimiento sostenido en niveles del 2,95%, el más bajo de la historia reciente de la compañía. Y no solo por la política de dividendos, ya que si fuera eliminada, la repercusión en este ratio sería de un 0,05%.

En resumen, mala política de crecimiento en ventas, desajustes con la situación real en cuanto a gastos, infrautilización de los activos, salvo las existencias, y una política de reducción de personal y tiendas que, hasta la fecha, no solo no ha dado muestras de mejora, sino que ha ayudado a un mayor deterioro de la situación de la firma. Con este ‘Secreto’, el futuro sigue incierto y muy pesimista. ¿Y si prueban con ‘estudiar-aprender-trabajar a conciencia’?

Análisis Técnico del Valor

Como podemos observar en el gráfico semanal (gráfico que recoge la reacción de los mercados ante los resultados publicados), podemos observar la reacción ante los resultados horrorosos, rompiendo la resistencia de 85,00 $/acción.

Que los resultados son malos, muy malos, es una evidencia. Pero los mercados, posiblemente, con un anhelo infundado, se los esperaban mejores. ¿Y ahora, que? Pues lejos de ser optimistas (y qué bien me vendría para estos casos un secreto), espero a corto plazo caídas hasta los niveles 71,80-71,40. A estos precios deberíamos estar muy atentos a la virulencia bajista, ya que la ruptura de estos niveles, nos podrían llevar a caídas hasta el 56,80, y porque no, 52,50.

“No hay algo así como una situación desesperada. Cada circunstancia de tu vida puede cambiar”, Rhonda Byrne. “El éxito depende del esfuerzo”, Sófocles.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Polo Ralph Lauren firma los uniformes de Wimbledon, más sostenibles que nunca

Kate Middleton triunfa con una blusa retro en la exquisita exposición de Fabergé

Ralph Lauren regresa a beneficios y recompra acciones

Kate Middleton sorprende con un «falso vestido» rojo ideal para el otoño

Las firmas de moda y baño apoyan hoy más que nunca la lucha contra el Cáncer de Mama

EE.UU en los JJOO de Tokio: Baloncesto de primer nivel y ropa refrigerante

Últimas noticias

Desde la primera piedra hasta el incendio, esta exposición te mete en Notre Dame sin salir de Madrid

The Champions Burger: el evento viral donde probar las mejores hamburguesas de España

Mary de Dinamarca vs la reina Letizia, quién luce más elegante en su retrato oficial

Buckingham inicia «la guerra de la mermelada» contra Meghan Markle

Hyatt se convierte en un ‘supergigante’ del lujo al incorporar 700 hoteles y villas de Mr & Mrs Smith