Sin identidad, no hay eficacia

Los resultados de Abercrombie & Ficht no modifican la tendencia negativa que acompaña a la compañía desde hace tiempo.

Tengo que reconocer que, aunque el fin de semana fue pasado por agua, pude engañar a las inclemencias meteorológicas y jugar, con mi hijo Miguel una partida de golf, desigual frustrante y esclarecedora del cambio generacional golfistico que se lleva produciendo en mi casa. Como pueden imaginarse, con tal situación, lo único que pude y supe hacer fue recluirme en “mis aposentos”, encender la chimenea (eso en las películas americanas no falla) y dejar de pensar en el golf y su p.m., inmerso en la lectura de “Reflexiones sobre la revolución en Francia”, un libro escrito en 1790 por un autor, que la situación sociopolítica mundial, ha actualizado a nuestros días, Edmund Burke.

Según cuentan los historiadores de la época, el padre del liberalismo conservador británico fue el mayor detractor de la política de Hastings en la India. Prueba de ello, es famoso el discurso que duro cuatro días, en Westminster, con el que se inició el juicio político de éste.

Pues bien, una de sus frases más celebres, de este defensor del orden establecido, es la siguiente: “Ningún grupo puede actuar con eficacia si falta el concierto; ningún grupo puede actuar en concierto si falta la confianza; ningún grupo puede actuar con confianza si no se halla ligado por opiniones comunes, afectos comunes, intereses comunes”.

Esta frase es el mejor prologo que puedo aportar tras analizar las cuentas, no auditadas, del tercer trimestre del año fiscal de la compañía de «casual luxury», Abercrombie & Ficht, que ha presentado el pasado 18 de noviembre. La sustitución hace ya dos años en la presidencia ejecutiva de Mike Jeffries por Arturo Martínez, sigue sin dar resultados. La falta de planificación y de identidad de la compañía, hace tambalearse la confianza, el concierto y la eficacia. Todos los cambios de imagen y gestión que fueron anunciados a “bombo y platillo” por la empresa, han quedado en papel mojado.

La mejora de resultados con la reestructuración y el cierre de tiendas no es la única solución. El cierre de la tienda icónica de Hong Kong o del próximo cierre de 50 tiendas en EEUU, aprovechando la finalización de los contratos de arrendamiento (en el próximo año y medio tiene que renovar los alquileres de más de la mitad de sus tiendas), pueden cortar parcialmente la hemorragia, pero es necesaria cirugía de urgencia. Sobre todo, porque hace dos años, el propio Arturo Martínez, vaticinaba mejoras significativas desde el segundo semestre del 2015, que como podemos ver, no se han producido.

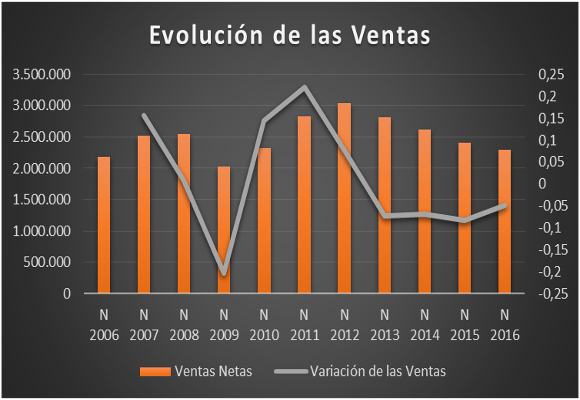

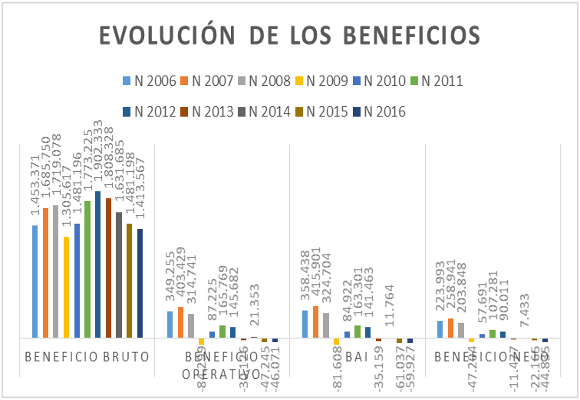

Las ventas netas disminuyeron un -6,47 % en el trimestre, para situarse en $ 821.734 miles. En lo que llevamos de año, los ingresos ascienden a $ 2.290.377 miles, lo que representa una caída del -4,80 %, respecto al mismo periodo del año pasado.

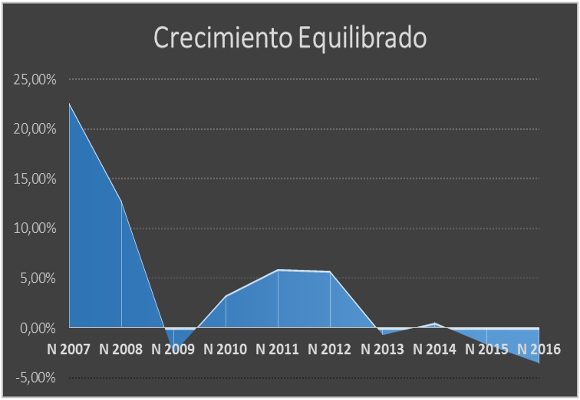

Por cuarto periodo consecutivo, los ingresos por ventas, como podemos observar en el gráfico, han caído, situándose a niveles similares a los del 2010. Este es uno de los problemas más importantes de la compañía. Las políticas encaminadas a una profunda renovación de la imagen de la compañía, no solo no se ven reflejadas en las ventas, sino que mantienen una tendencia bajista preocupante.

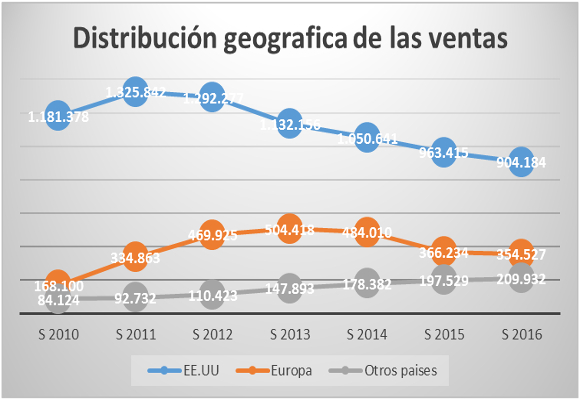

A falta de saber la distribución geográfica de estos ingresos (el anuncio no detallaba este dato), si analizamos su distribución a mitad de año.

La caída de los ingresos es fundamentalmente en EEUU. Pero si analizamos las ventas en el primer semestre del 2014 (fecha de la incorporación de Martínez e inicio del nuevo plan estratégico) y las actuales, la facturación en Europa ha caído un -77,03 %, en EEUU un -12,40 %, mientras que en el resto del mundo se ha incrementado en un 37,50 %. Por tanto, no hay que seguir achacando la débil situación a la caída del turismo.

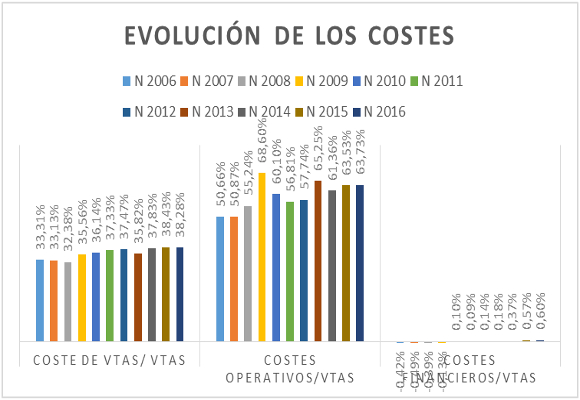

Aun existiendo una reducción de los costes de ventas en un -2,44 %, en valor absoluto, en el trimestre y en un -5,16 % en lo que llevamos de año, si los analizamos respecto de las ventas, estos han disminuido, en, tan solo, 15 p.b., situándose en el 38,28 % del total vendido. Por este motivo, el beneficio bruto, en los seis primeros meses del año, cae un -4,57 %, para situarse en $ 1.413.567 miles. Mientras que el margen bruto, se sitúa en el 61,72 %.

La reducción de los costes de tiendas y distribución (-2,99 %), los de venta, generales y administrativos (-3,94 %), la inexistencia de los gastos de reestructuración y la caída de los gastos por deterioro de activos (-65,09 %) y la subida en otros ingresos de explotación, hace que los gastos operativos disminuyan en un -4,50 %. Si bien, por la caída de las ventas, estos gastos, incrementan su ponderación, situándose en el 63,73 %. Y aquí tenemos el segundo gran problema, la reducción de los gastos operativos ha sido, a todas luces insuficiente.

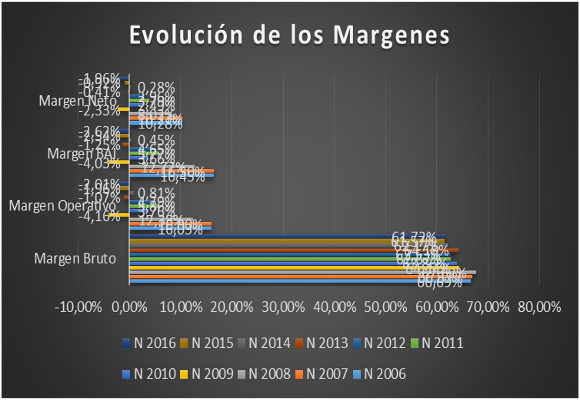

Con estos datos, el beneficio operativo es de $ -46.071 miles, que representa una mejora del 2,48 %, en comparación con los resultados del pasado año. El margen operativo sufre una caída de -50p.b., para situarse en el -2,62 %.

El incremento de los costes financieros en valores absolutos (+0,46 %) y respecto de las ventas, hace que el BAI ascienda a $ -59.927miles, lo que supone una mejora del 1,82 %, respecto al año anterior.

Un incremento de la provisión para impuestos y una mayor perdida por operaciones discontinuas respecto al año anterior, hace que el beneficio neto caiga un -102,28 %, para situarse en $ -44.835 miles. El margen neto cae 104 p.b. para situarse en el -1,96 %, el más bajo de los últimos seis años.

Y aquí tenemos el tercer problema, aunque en menor medida que los anteriores, perdidas en atípicos.

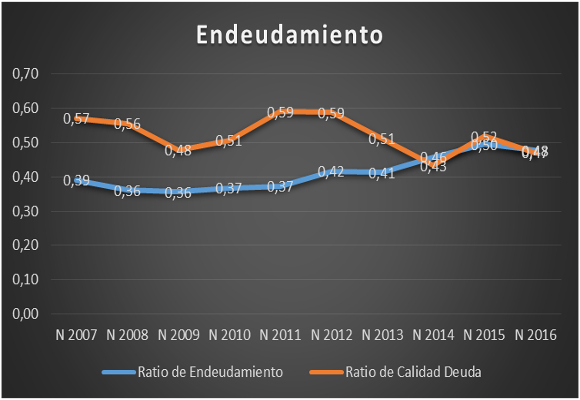

En cuanto a su situación de endeudamiento, la disminución discontinua del ratio de endeudamiento, acercándose a los niveles óptimos, e incluso, sobrepasándolos nos da una primera impresión de cierto desequilibrio entre la financiación propia y ajena, pero no es preocupante. Si a esto le unimos, la evolución del ratio de calidad de la deuda nos da muestras de una política financiera adecuada, con una deuda moderada para que, la compañía, pueda atender a sus pagos a corto plazo.

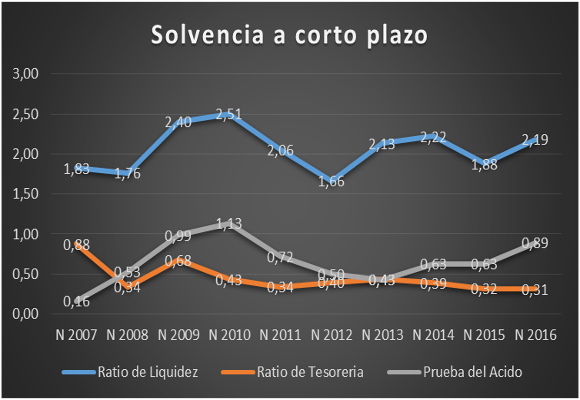

Si analizamos la solvencia a corto plazo, aunque la Empresa ha mejorado en la gestión de los activos, como veremos más adelante, los tres ratios analizados nos dan señales de seguir manteniendo esta política. Aún hay mucho que hacer en este sentido. Los activos corrientes siguen infrautilizados, no por la tesorería, sino por el disponible.

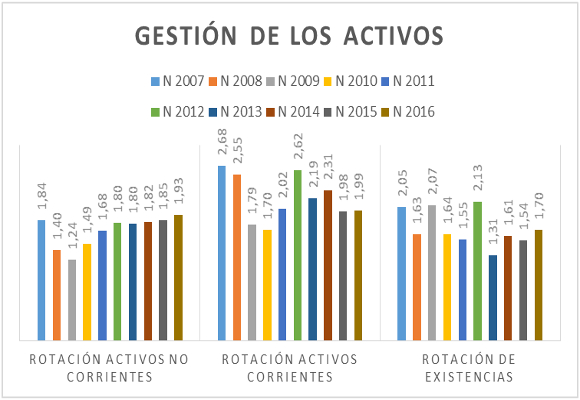

Buenos datos en cuanto a la gestión de los activos. Las subidas de los ratios de rotación de los activos no corrientes y existencias, junto con la caída de los plazos de existencias, dan una buena señal de la buena política de utilización de activos. No sucede lo mismo, como ya he indicado, con la rotación de los activos corrientes, que si bien ha mejorado mínimamente, necesita más desempeño por parte de la organización.

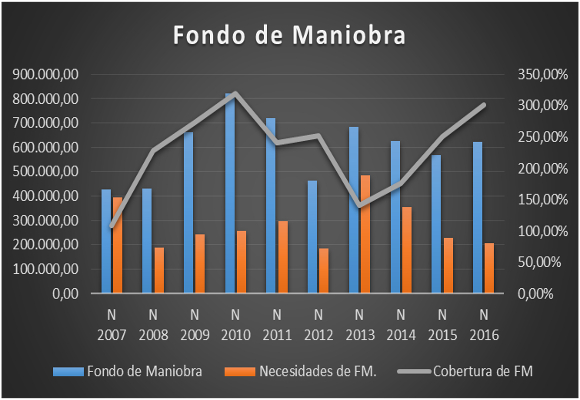

Gracias a la política de mejora en la gestión de los activos, la ligera subida del fondo de maniobra, junto con una fuerte caída de sus necesidades, hace que la cubertura se mayor.

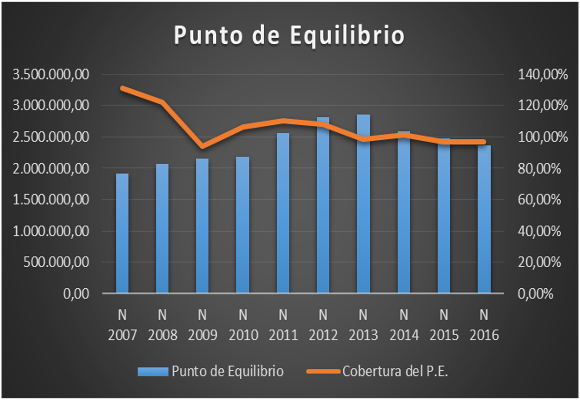

En cuanto al punto de equilibrio, como podemos observar, su caída, me permite volver a comentar la necesidad, por parte de la compañía, de mantener una política restrictiva en los gastos, incrementando las medidas para su consecución.

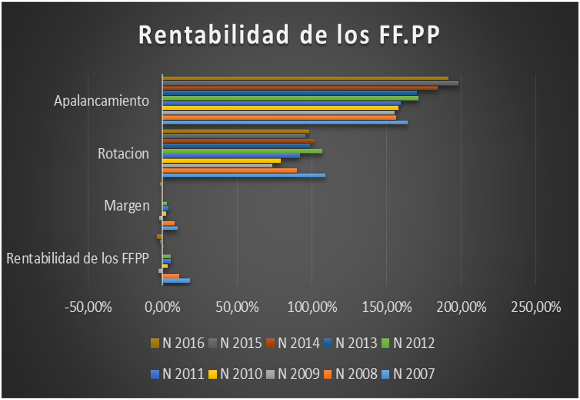

Nos encontramos que la rentabilidad de los fondos propios ha caído a mínimos de los últimos diez años, debido fundamentalmente, a que la subida las rotaciones no ha cubierto las caídas de márgenes y apalancamiento.

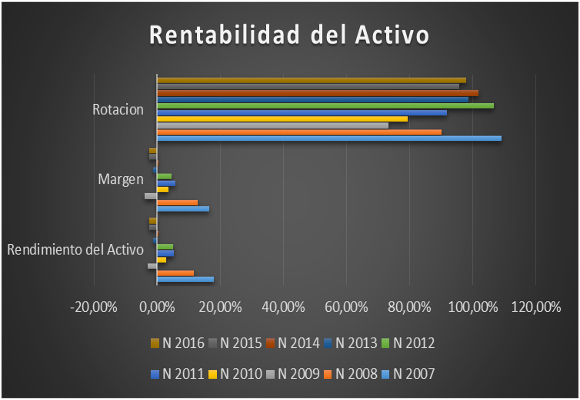

Y esto se ve mejor con la caída en la rentabilidad de los activos, a niveles más bajos de los últimos 6 años, al no tener en cuenta, para su cálculo, ni el apalancamiento ni las previsiones impositivas.

Por tanto, la capacidad de crecimiento auto sostenido, cae hasta niveles el -3,55 %, nivel más bajo de los 10 últimos años.

En resumen, muy malas sensaciones nos ha dejado los datos del tercer trimestre de la compañía. Y esta conclusión, no es simplista, por las pérdidas en las que ha incurrido, sino porque las políticas implementadas, no están haciendo efecto. No creo que, en el último trimestre del año, tengamos mejores noticias, por lo que sería conveniente y necesario, mantener la política de reducción de gastos y, sobre todo en una mejor gestión de los activos corrientes, para mejorar su cuenta de resultados.

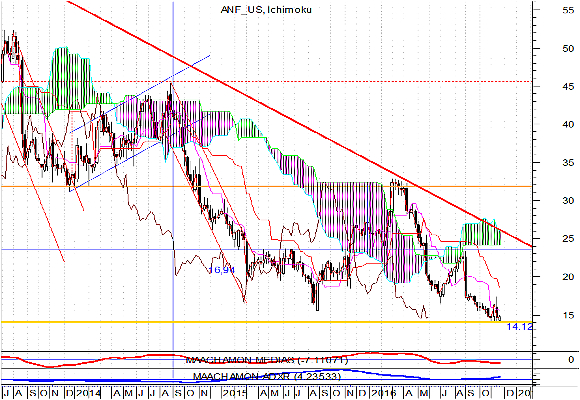

Análisis Técnico del Valor

Como podemos ver en el gráfico semanal, el valor, se encuentra en un punto clave: 14,10-14,15 $/acción. Y digo que es clave porque ha sido soporte desde agosto del 2004. Tanto en septiembre del 2005, como en noviembre del 2008, este nivel, ha sido de rebote. ¿Y ahora?

Desde el mes de julio, tanto los indicadores de tendencia como los de fuerza relativa (Ichimoku mucho antes), ha dado claras señales de venta en este valor. Pero lo más importante, en la actualidad, no parece que esta tendencia cambie.

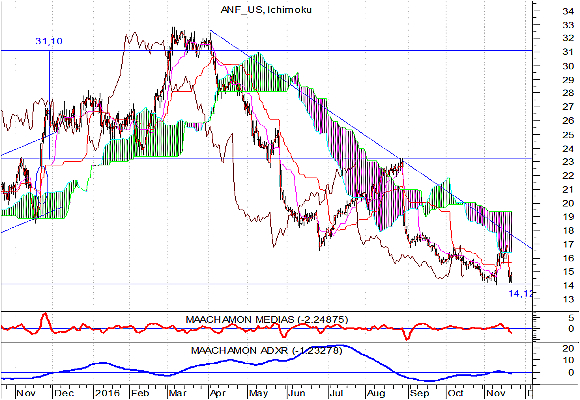

Si analizamos el gráfico diario, la última subida de inicios de este mes, no ha sido seguida por los indicadores de fuerza relativa, por lo que su importancia es mínima. Con todo lo que ha llovido, no creo que en próximas sesiones asistamos a cambios significativos en la tendencia del valor. Solo para aquellos usuarios de operar en futuros financieros, la ruptura de este soporte antes descrito, sería el pistoletazo de salida para tomar posiciones cortas en el valor.

“Hay un momento límite en el que la paciencia deja de ser una virtud” ― Edmund Burke.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.