H&M: ¿Borrón y cuenta nueva?

La salida de Oscar Olsson, máximo responsable de Nyden, de H&M, abre la puerta a una época nueva dentro del grupo textil.

Ya saben que no soy muy futbolero, solo lo imprescindible para entablar una discusión irónica, muy lejos de los niveles mediáticos de nuestros compañeros (y respetados profesionales) Josep Pedrerol y Carme Barceló. Es más, muchas veces envidio (de forma sana y, por qué no decirlo, malsana) como el histrionismo es un vehículo óptimo para que el público conecte con el tema de discusión y con el orador. Es más, tengo que reconocer que en muchas ocasiones, bajo los efectos del Prozac, he pensado en escribir mis artículos de economía con insultos, fotografías en posiciones obscenas o cualquier otro exabrupto que usted pueda pensar, con el fin de acercar al público, en general, a mis textos de análisis. Aun así, admito sugerencias.

Como ya comentaba la semana pasada, la confirmación de una gran noticia se ha producido: Cristiano Ronaldo deja el Real Madrid por la Juve. Aunque parezca poco, que lo es, el Real Madrid ha recibido 100 millones de euros a cambio de quitarse un problema egocéntrico dentro del vestuario (¿a cuánto cotiza esto?) e iniciar una reconstrucción de jugadores, siguiendo la idea de aportar juventud al vestuario. Y la Juve, con independencia de la proyección deportiva del astro luso, sus acciones, que cotizaban el 29 de junio a 0,66 euros la acción, valen 0,86 € en el momento que escribo este artículo. Es decir, un 30,30% más, tras la noticia. Y vivieron felices.

Esto me recuerda, sin muchas comparaciones, a la noticia que hemos conocido hace pocos días de la salida de Oscar Olsson,máximo responsable de Nyden, de H&M, tras conocerse los malos resultados del primer semestre del año. ¿Coincidencia? (“ahora, Miguel Ángel, ahora; frase histriónica”)…. puede ser (“¡así no vamos a ningún lado!”). Dejando de lado a mi subconsciente prozaico, voy a analizar los resultados del segundo trimestre del ejercicio fiscal 2018 de H&M que, en principio, me han decepcionado. Malos resultados de mitad de año por culpa sobre todo de un estancamiento de las ventas. Así:

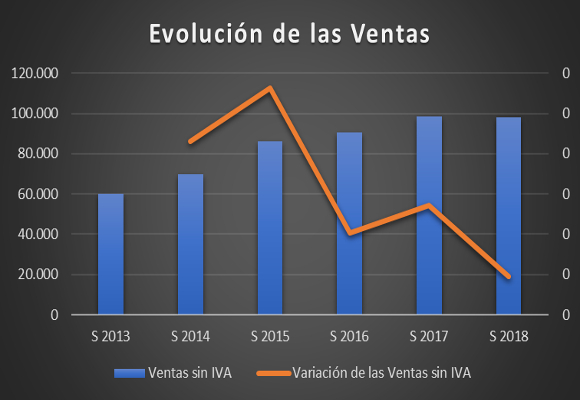

Las ventas netas, ni con el exiguo crecimiento en el segundo trimestre (+1,17 %) que rompe la racha de crecimientos bajistas de los dos últimos años, ascendieron a 98.165 millones de coronas, lo que supone una disminución del -0,21% respecto al mismo periodo del año anterior.

Sólo gracias al buen comportamiento de las ventas en Europa/África, con un incremento del 1,51% en lo que llevamos de año, se salvan las fuertes caídas en América (-6,40 %) y Asia/Oceanía (-0,71 %). Como podemos observar en el siguiente gráfico, la distribución de las ventas por regiones vuelve a ser menos diversificada, recuperando peso Europa/África (68,42 % del total vendido) en favor de Asia/Oceanía (15,33 %) y América (16,24 %)

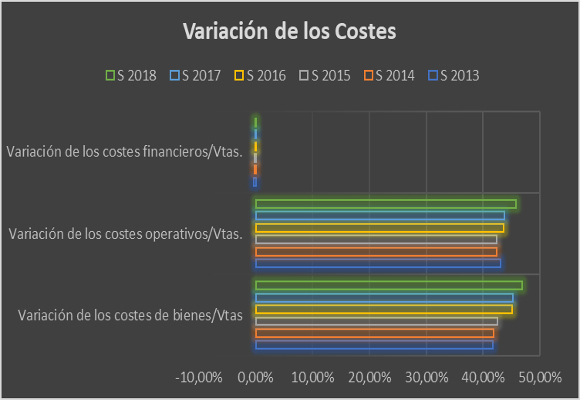

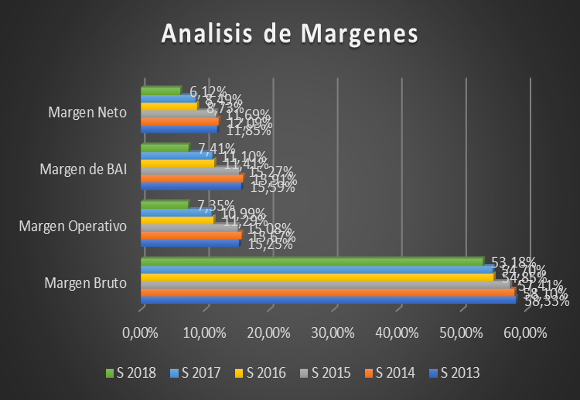

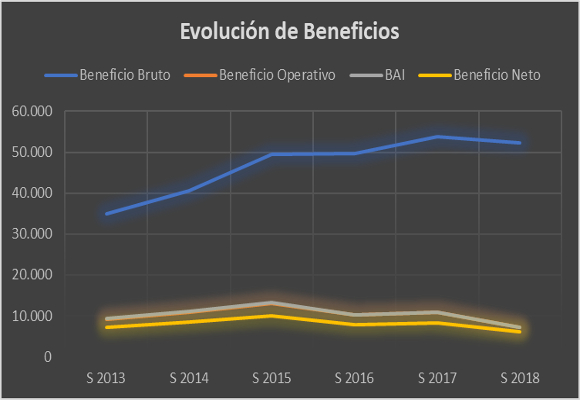

Así, los costes de ventas se han incrementado en relación con el semestre del año anterior en un 3,15 %. Solo en el último trimestre el crecimiento ha sido del 3,55 %, lo que hace que esta partida en el semestre represente el 46,82 % del total de ventas, el más alto de los últimos cuatro años. El beneficio bruto asciende a 52.204 millones de coronas, lo que representa una disminución del -2,99% respecto a la misma cifra del año anterior. La no contención en los costes sobre los bienes vendidos provoca que el margen bruto disminuye -152 p.b. para situarse en el 53,18 %.

La explosión en el crecimiento de los gastos administrativos (+11,15%) y un mayor crecimiento del resto de los costes operativos hacen que el beneficio operativo caiga un -33,25 % y que el margen operativo disminuya -364 p.b. para situarse en el 7,35%. Hay que tener en cuenta que los costes operativos representan el 45,83% del total de ingresos, el nivel más alto de los cinco últimos años.

Un menor crecimiento en los ingresos financieros es compensada por una menor tasa impositiva respecto de las ventas y en valor absoluto, que hacen que el beneficio neto semestral se situé en 6.010 millones de coronas, lo que supone una caída del -28,06% respecto al mismo periodo del año anterior. El margen neto se sitúa en el 6,12% con una caída de -237 p.b.

En cuanto al análisis patrimonial que se desprende de estos datos conocidos: La evolución del endeudamiento de la compañía, la ratio de endeudamiento nos da, sin ser importante, una mayor presencia del pasivo frente al activo. Aunque los niveles actuales no afirman ningún problema de descapitalización, sino un intento de llegar a valores más lógicos que en años anteriores. Si bien, el ratio de calidad de la deuda empieza a dar indicios de la necesidad de cierta reestructuración de la deuda, alargando sus plazos.

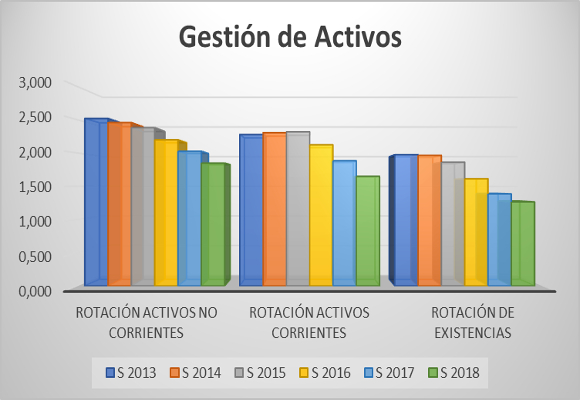

Los ratios de solvencia a corto plazo mantienen su dirección hasta el óptimo valor. Si bien el ratio de tesorería da ligeras señales de deterioro. En cuanto a los ratios de gestión de activos, como podemos ver en el siguiente gráfico, nos dan muestras un preocupante empeoramiento en la utilización de los activos no corrientes, corrientes y de existencias. Con crecimientos de ventas nulos, las estructuras actuales de los activos de la compañía están muy infrautilizados.

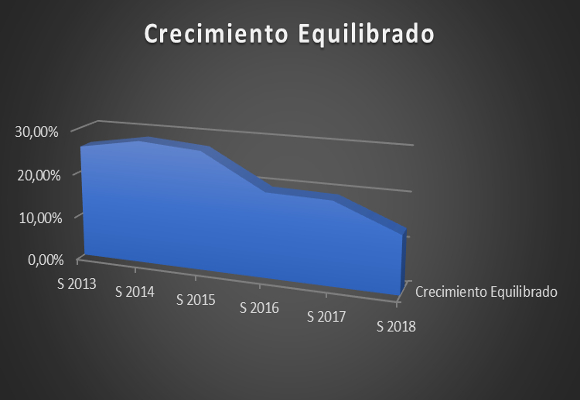

En cuanto al fondo de maniobra, la disminución respecto al mismo periodo del año anterior y en mayor medida, la caída de las necesidades, hace que la cobertura haya mejorado sustancialmente. Del análisis de la compañía para generar beneficios, como ya he indicado en el apartado de gastos, la subida del punto de equilibrio y la ligera disminución de su cobertura exigen unas mejores y más eficientes políticas de contención de los gastos fijos y variables. El fuerte incremento del apalancamiento no ha podido compensar las caídas del ratio de rotación y de márgenes. Por esta razón la rentabilidad de los fondos propios disminuye hasta el 11,58 %, el nivel más bajo de los últimos cinco años. Lo que supone un empeoramiento de la capacidad de crecimiento auto sostenido a niveles del 13,09 %, los más bajos de los últimos cinco años:

En resumen, malos, muy malos datos, muy por debajo de mis previsiones. Nulo crecimiento de las ventas incrementado por una falta de respuesta de las políticas de contención de gastos. Se que la compañía está tomando decisiones importantes encaminadas al cierre de tiendas no productivas, aunque sean tan importantes como la de Milán, y de un esfuerzo en el crecimiento de ventas a través de Internet, pero, de momento, no se han visto reflejadas en la cuenta de resultados. En estos casos, o se aceleran las ventas, o se reducen los gastos. O lo que es lo mismo, “borrón y cuenta nueva”.

“No hay que ser pesimista ni tener esperanza”-Leonard Cohen-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Última hora de la salud de Carlos III tras ingresar de urgencia en el hospital

LVMH nombra a Jean-Christophe Babin CEO de su división relojera

Kering materializa su alianza inmobiliaria con Ardian

Subastan la camiseta de novato de Jordan por 4,2 millones de dólares

Máxima Holanda viraliza unas zapatillas de Leroy Merlin