H&M: Deja tus egos en la puerta

El incremento de las ventas en el tercer trimestre rompe una tendencia negativa que a pesar de todo, se mantiene en Estados Unidos.

Menudo fin de semana que he tenido: El viernes, el nombramiento de José Manuel Soto como embajador de Tabarnia en Sevilla; el sábado, el cincuenta cumpleaños de mi amigo Javier Falconde; y entre medias, la Ryder Cup. Como dirían mis amigas Keka, Chiqui y Pilar: “Me tengo que sondar para no perderme nada”. De los dos eventos primeros, ni mi religión ni mis principios me permiten comentar nada (alguno ya lo ha hecho, pero solo diré que la mejor fiesta del año fue la de Javier, ¿verdad Josie?).

Pero de mi Ryder es otra cosa. Y tengo que confesarles que, lejos de mi sapiencia golfística, atendiendo más a mi corazón que a mi raciocinio, me permití el lujo de apostar a ganador al equipo europeo. El resultado no lo mencionaré, ya que si Hacienda no me desgrava los Prozacs, tampoco mis beneficios lúdicos. Pero ver a ese Molinari ganarlo todo; a Tommy Fleetwood demostrando que es ya una estrella; a Rahm ganar, a nada más ni nada menos que a Tiger (hijo mío, no llores, es mortal); Poulter rejuvenecer a golpe de pecho, para ganar al número uno, Johnson; y a un Sergio García, tras un annus horribilis, ganar al bueno de Fowler, ¡eso no está pagado, queridos lectores!

Ver esta publicación en Instagram

¿Que opinión tengo del pusilánime Presidente del Gobierno, de los descerebrados anarquistas de la ANC o del falsario Torra? Pues después de ver cómo Willy Toledo se reafirma en sus blasfemias y Valtonyc sigue en Bruselas como un marqués, podría apelar a la libertad de expresión y acordarme de sus antepasados, pero cada vez que lo intento sólo me acuerdo del putt kilométrico en el hoyo 18 de Noren ante Dechambeau (el amor idílico de mi hija), para cerrar una Ryder gloriosa, sin olvidar la fastuosa fiesta de Javier.

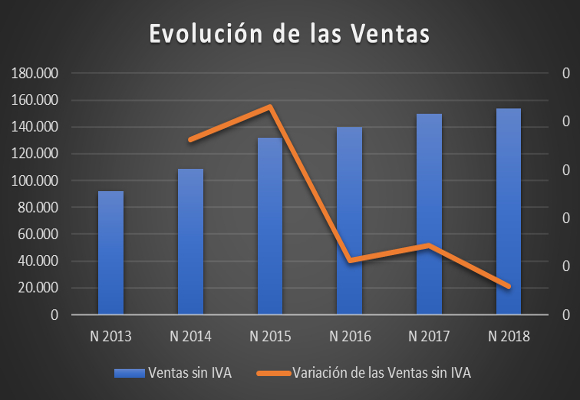

Me dicen (por desgracia mi economía no está para ir a París) que el lema que se podía leer en la entrada de los vestuarios del equipo de Estados Unidos era “Deja tus egos en la puerta”. Pues bien, que alguien ponga este lema en la puerta de Karl-Johan Persson, CEO de H&M, para que podamos analizar juntos los resultados del tercer trimestre de su compañía. Podrían parecer buenos, sobre todo si analizamos la evolución de las ventas.

Así las ventas netas, con un esperanzador crecimiento en el tercer trimestre (+8,96 %) que rompe la racha de crecimientos bajistas de los dos últimos años, ascendieron a 178.817 millones de coronas, lo que supone un crecimiento del 2,93 % respecto al mismo periodo del año anterior.

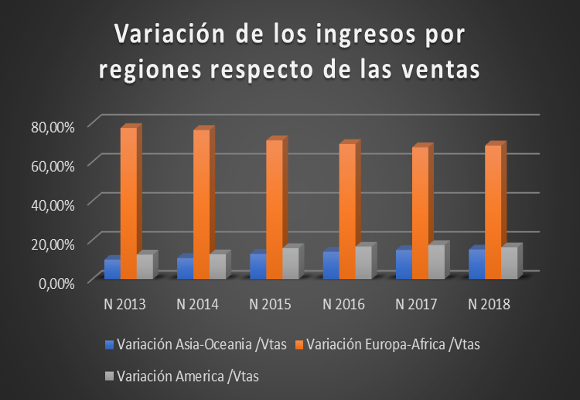

Sólo gracias al buen comportamiento de las ventas en Europa/África, con un incremento del 4,33 % y de Asia/Oceanía, con una subida del 4,50 % en lo que llevamos de año, salvan las fuertes caídas en América (-3,79 %). Como podemos observar en el siguiente gráfico, la distribución de las ventas por regiones vuelve a ser menos diversificada, recuperando peso Europa/África (68,47 % del total vendido) en favor de Asia/Oceanía (15,18 %) y América (16,35 %).

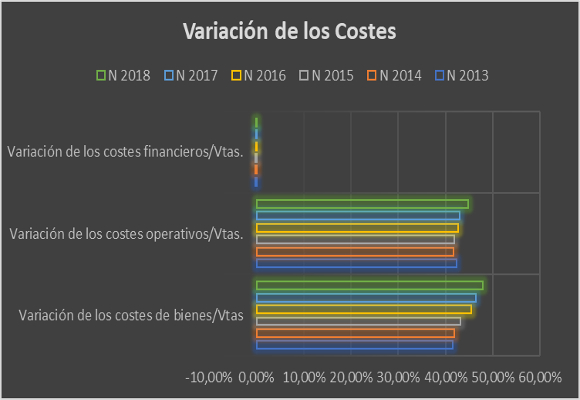

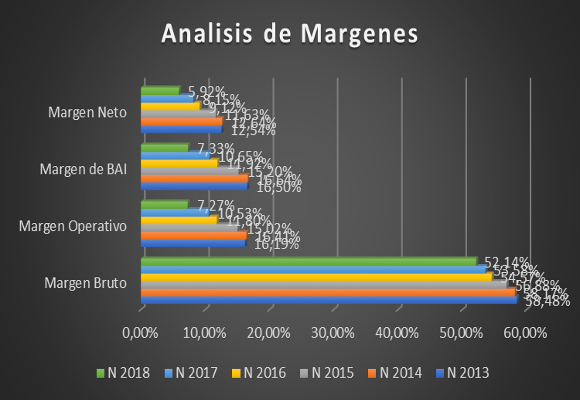

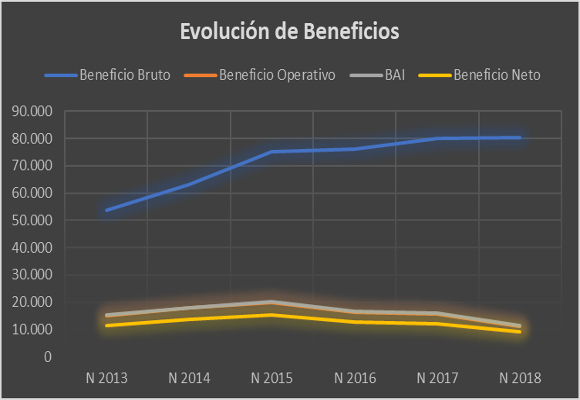

Los costes de ventas se han incrementado en relación con el año anterior en un 6,13 % y solo en el último trimestre el crecimiento ha sido del 11,4 6%. Esto hace que esta partida en los nueve meses represente el 47,86 % del total de ventas, el nivel más alto de los últimos cinco años. El beneficio bruto asciende a 80.295 millones de coronas, lo que representa crecimiento del 0,17 % respecto a la misma cifra del año anterior. La no contención en los costes sobre los bienes vendidos provoca que el margen bruto disminuye -144 p.b. para situarse en el 52,14 %, el más bajo con diferencia de los últimos años.

La explosión en el crecimiento de los gastos administrativos (+12,76 %) y un mayor crecimiento del resto de los costes operativos hacen que el beneficio operativo caiga un -28,94 % y que el margen operativo disminuya -326 p.b. para situarse en el 7,27 %. Hay que tener en cuenta que los costes operativos representan el 44,88 % del total de ingresos. El nivel más alto de los cinco últimos años.

Un menor crecimiento en los ingresos financieros, no compensada por una menor tasa impositiva respecto de las ventas y en valor absoluto, hacen que el beneficio neto semestral se situé en 9.109 millones de coronas, lo que supone una caída del -25,28 % respecto al mismo periodo del año anterior. El margen neto se sitúa en el 5,92 %, con una caída de -223 p.b.

Ya conocen, mis sufridos lectores, mi concurrida frase para estos casos: el incremento de ventas no ha ayudado a mantener unos buenos resultados, o lo que es lo mismo, “engordar para morir”. En cuanto al análisis patrimonial que se desprenden de estos datos conocidos:

En cuanto a la evolución del endeudamiento de la compañía, la ratio de endeudamiento nos da, sin ser importante, una mayor presencia del pasivo frente al activo. Aunque los niveles actuales no afirman ningún problema de descapitalización de la compañía, sino un intento de llegar a valores más lógicos que en años anteriores. Si bien, el ratio de calidad de la deuda, da claras muestras de la necesidad de reestructuración de la deuda, alargando sus plazos.

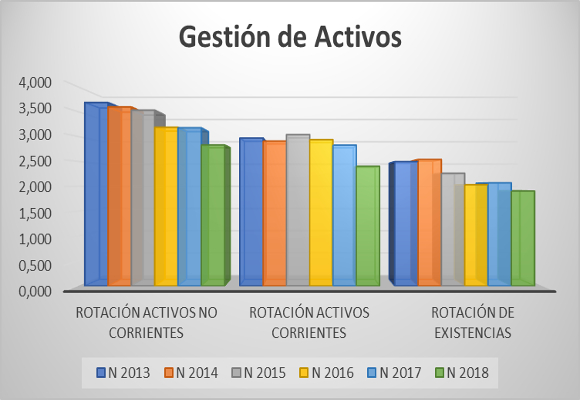

Los ratios de solvencia a corto plazo mantienen su dirección hasta el óptimo valor. Si bien el ratio de tesorería da ligeras señales de deterioro y por tanto de falta de liquidez. En cuanto a los ratios de gestión de activos, como podemos ver en el siguiente gráfico, nos dan muestras un preocupante empeoramiento en la utilización de los activos no corrientes, corrientes y de existencias. Con crecimientos de ventas, las estructuras actuales de los activos de la compañía están muy infrautilizados.

En cuanto al fondo de maniobra, la disminución respecto al mismo periodo del año anterior, y, en mayor medida, la caída de las necesidades, hace que la cobertura haya mejorado sustancialmente. Del análisis de la compañía para generar beneficios, como ya he indicado en el apartado de gastos, la subida del punto de equilibrio y la ligera disminución de su cobertura exigen unas mejores y más eficientes políticas de contención de los gastos fijos y variables.

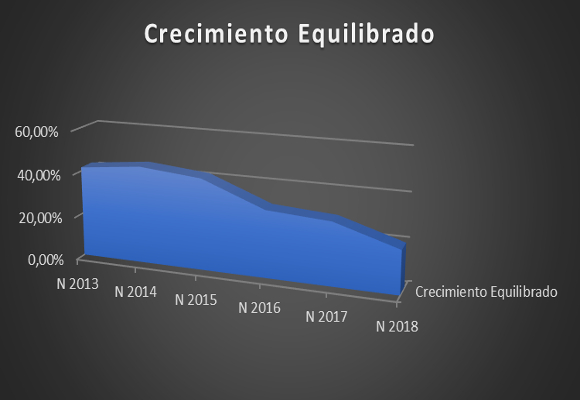

El fuerte incremento del apalancamiento no ha podido compensar las caídas del ratio de rotación y de márgenes. Por esta razón la rentabilidad de los fondos propios disminuye hasta el 16,55 %, el nivel más bajo de los últimos cinco años. Lo que supone un empeoramiento de la capacidad de crecimiento auto sostenido a niveles del 19,82 %, los más bajos de los últimos cinco años:

En resumen, malos, muy malos datos, muy por debajo de mis previsiones. Crecimiento de las ventas respondido con una falta de respuesta de las políticas de contención de gastos. Sé que la compañía está tomando decisiones importantes encaminadas al cierre de tiendas no productivas, aunque sean tan importantes como la de Milán y de un esfuerzo en el crecimiento de ventas a través de Internet, pero de momento no se han visto reflejadas en la cuenta de resultados. En estos casos, ¿cuánto puede durar el incremento de las ventas?

“El gran corruptor del hombre público es el ego. Mirar a los espejos distrae la atención de los problemas” -Dean Acheson-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Loewe recorre su historia y rinde homenaje a la artesanía en su última exposición

Última hora de la salud de Carlos III tras ingresar de urgencia en el hospital

LVMH nombra a Jean-Christophe Babin CEO de su división relojera

Kering materializa su alianza inmobiliaria con Ardian

Subastan la camiseta de novato de Jordan por 4,2 millones de dólares