Nike: El JumpKing de la ropa deportiva

La aceleración de las ventas y de márgenes, provocadas por una mayor contención en el gasto, son puntos importantes que impulsan las ventas del grupo estadounidense.

Creo que nos estamos equivocando. Durante toda mi plácida niñez y juventud, se nos transmitió la necesidad de ser personajes importantes de nuestra sociedad. Y no crean que este proyectil mental es antiguo (soy del siglo pasado pero, pecando de poco modesto, me conservo muy bien, que uno tiene que hacer sus “bolos” veraniegos), el ser el mejor analista de bolsa, trabajar en la City o tener mucho éxito personal de antes, se ha cambiado por ser influencer, tener un millón de seguidores y que te paren por la calle para preguntarte qué marca de calcetines llevas, de ahora.

El termino medio, “ni mucho ni poco”, queda para los fracasados. Que uno da el salto a la política, presentándose a las elecciones, pues se le hace una disección de su vida, sacando a la luz pública el primer porro que se fumó, la primera expulsión del colegio o su fetichismo con la ropa interior masculina o femenina. Y si no se encuentra nada de esto, pues se analiza si está o ha estado imputado por algún delito, utilizando al Poder Judicial como arma arrojadiza para frustrar carreras incipientes.

Y, como la justicia, poco dotada de recursos para realizar con diligencia su trabajo, se retrasa, un imputado, sea o no condenado, sufre la pena durante todo el largo proceso judicial. Y si no, que se lo digan a Mario Conde (prototipo de éxito en mi época e hipotético influencer actual) y a su hija, arrestados en el año 2016 por blanqueo de dinero y exculpados en abril del 2018. Pero como no hay mal que cien años dure, al final, aunque sea demasiado tarde, la justicia pone a cada uno en su sitio (o quiero creer), aunque en el impasse, te dejes pelos y piel en la gatera (y con esto no quiero justificar mi incipiente alopecia).

Algo parecido le ha sucedido a Nike. Mientras conocíamos los magníficos resultados del tercer trimestre del ejercicio fiscal, se han resulto tres frentes judiciales abiertos: la multa de Bruselas de €12,5 millones por prohibir a los comerciantes la venta con licencia a otros países; la victoria judicial ante la demanda del fotógrafo Jacobus Rentmeester, por el logotipo “jumpman”; y la extorsión difamatoria por parte de Michael Avanatti (abogado de la voluptuosa Stormy Daniels contra Trump).

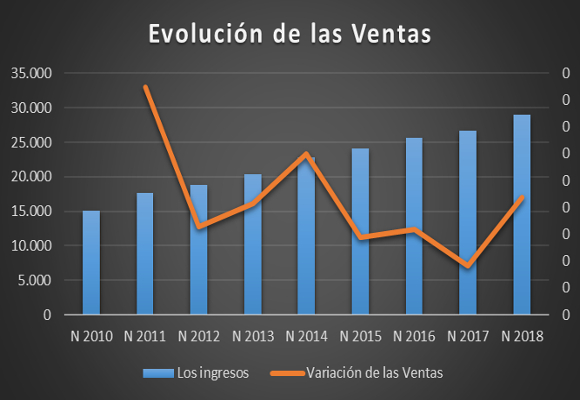

Tras esta batería de emociones, eso sí, sin tomar ningún inhibidor selectivo, me pongo a analizar los resultados del tercer trimestre fiscal de Nike, no sin antes mirar a mi alrededor, por si hay alguien espiando mi placida vida. Como ya decía en mi anterior artículo sobre la compañía, el primer semestre de este año, los resultados positivos empezaron a vislumbrarse. Pero, ¿han tenido continuidad? Así, las ventas netas, tras un discreto trimestre, con subidas del 8,74 %, ascendieron a $ 28.933 millones, en lo que llevamos de año. Este buen resultado, aun matizado, debe de ser analizado con algo más detenimiento.

Así, por sectores:

- Calzado, que representa el 61,26 % del total facturado, sus ventas han ascendido a $ 17.723 millones, lo que representa un incremento del 9,92 %, respecto al mismo periodo del año anterior. El buen comportamiento de este producto en Japón, China y Europa se ha visto acompañado por crecimientos positivos en Norteamérica (7,53 %), que representa el 25,26 % del total de ventas.

- Vestido (30,09 % del total vendido) ha facturado $ 8.705 millones, lo que representa un incremento del 9,25 %, respecto al mismo periodo del año anterior. Buen comportamiento de este sector, que ha roto una racha de tasas de crecimiento, negativa, que se venía produciendo desde hace tres años, gracias a la buena evolución en los mercados de China.

- Mal resultado en el sector de equipación deportiva (3,63 % del total facturado), ya que con unas ventas de $ 1.050 millones, han disminuido un –0,94 %, manteniendo la racha de caídas desde el año 2013.

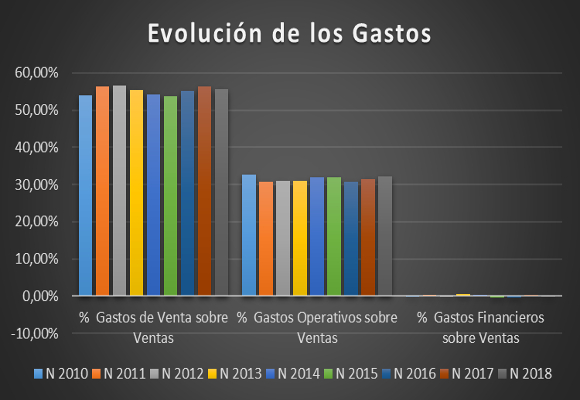

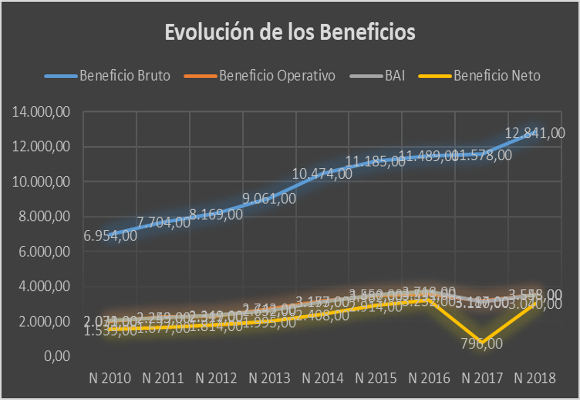

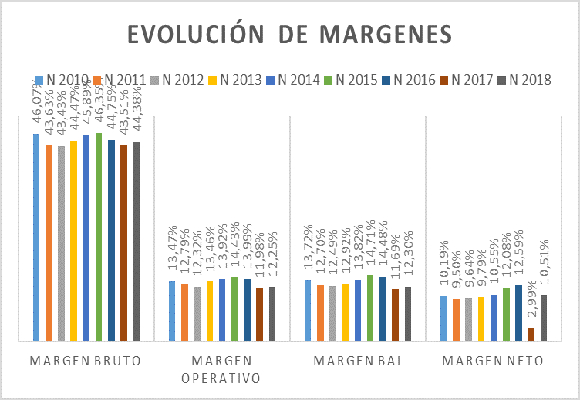

El beneficio bruto se situó en $ 12.841 millones en lo que llevamos de año, lo que representa un incremento del 10,91 % respecto al año anterior. El margen bruto se sitúa en el 44,38 %, con una subida de 87 p.b., provocada por la contención de los gastos de ventas, con un crecimiento del 7,07 %. Este es uno de los puntos positivos a tener en cuenta, pero necesita de un mayor esfuerzo. Estos gastos, en la actualidad, representan el 55,62 % del total de ingresos. Segundos niveles más altos desde 2013.

El crecimiento controlado de los gastos de creación de demanda (5,59 %), no ha ido acompañado con evolución de los gastos generales (+10,79 %),y esto ha supuesto que beneficio operativo de $ 3.545 millones, en año, suba en un 11,23 %. El margen de operativo ha mejorado en 37 p.b., para situarse en el 12,25 %.

Una inferior carga impositiva y unos mayores ingresos financieros han afectado, en mayor medida, a los resultados netos de la compañía. Así, el beneficio neto se situó en $ 3.040 millones, un 281,91 % más que en el año pasado, y ligeramente superior a mis previsiones. Si no tuviéramos en cuenta las cargas impositivas del año anterior (política de Trump), este incremento sería del 14,41 %. El margen neto se sitúa en el 10,51 %.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

- En cuanto a su situación de endeudamiento, tanto el ratio de calidad de la deuda como el de endeudamiento se mantienen en niveles de una buena distribución temporal de su financiación, si bien empiezan a dar muestras de ligera dificultad para rentabilizar los fondos propios.

- Si analizamos la solvencia a corto plazo, la ligera caída de la ratio de liquidez nos da una muestra de una mejor utilización de los activos corrientes

- Unanimidad de sentidos en los resultados en la buena gestión de los activos. Ligera subida de la rotación de los activos no corrientes y existencias, pero importante en la rotación de los activos corrientes. Los plazos de las existencias han disminuido a niveles de hace cinco años.

- Aunque el fondo de maniobra ha disminuido, las necesidades han caído en mayor medida, por lo que la cobertura, nos da una mejor situación, sin preocupaciones, a corto plazo.

- Con una dispar evolución de los costes variables y fijos, como ya hemos visto, que, entre los dos, representan el 87,75 % de las ventas totales, la mala evolución del punto de equilibrio es muy importante.

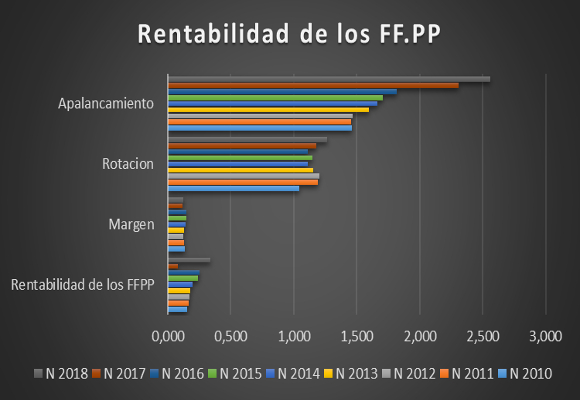

- Nos encontramos con la rentabilidad de los fondos propios más alta de los últimos ocho años, ya que a la evolución del apalancamiento ha ido acompañada por el crecimiento del margen y en la rotación, como podemos observar en el siguiente gráfico:

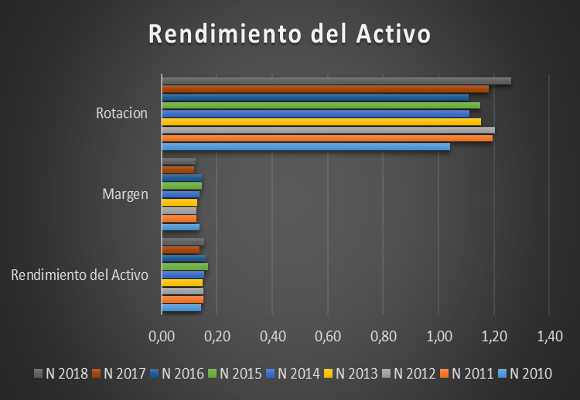

- Y esto se ve mejor, ya que, si no tenemos en cuenta el apalancamiento, con la subida en la rentabilidad de los activos.

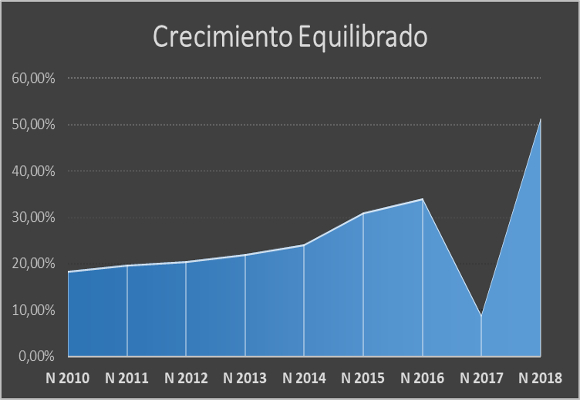

- Y esto provoca que, la capacidad de crecimiento auto sostenido, repunte hasta niveles del 51,33 % (los más altos de los últimos 10 años).

En resumen, muy buenos resultados de crecimientos de ventas. La aceleración de las ventas y de márgenes, provocadas por una mayor contención en el gasto, son puntos importantes que tratar, si bien, es necesario una mayor labor de contención de los gastos generales.

A la espera de la evolución de las ventas, tras la mala imagen de la lesión de Zion Williamson por culpa de la rotura de su zapatilla de baloncesto y sobre los rumores, posiblemente infundados por sus competidores sobre un hipotético escándalo en el baloncesto de las escuelas secundarias y universitario, espero, al próximo trimestre, con un optimismo contenido.

“Si hubiera un solo hombre inmortal sería asesinado por los envidiosos”. – Chumy Chúmez.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.