Tiffany: El humo ciega mis ojos

Que vamos camino de tres años sin Gobierno es una evidencia, que ni las bombas de humo explosionadas por unos y otros, pueden disimular esta falta.

Nos estamos acostumbrando a que lo que antaño parecía un desatino de marca mayor, hoy parezca un efluvio circunstancial, perdonable por todo y por todos. Y me pregunto: ¿para qué estas campañas orquestadas sobre las “cloacas” policiales que están dando aire a Podemos, e indirectamente al PP? ¿Para qué la irrupción, en los medios de comunicación, tras un largo letargo, de la figura de Santiago Abascal, cuyos votos, apoyan una mayoría no suficiente al PSOE? Y mientras, seguimos sin ser gobernados, sin que nadie se ocupe de nuestras necesidades, sin que nadie dote al poder judicial de los instrumentos necesarios para que no siga ocurriendo que un juicio lleve mas de 10 años en previas, sin que los sueldos sacrificados en la crisis hayan mejorado tras la tempestad, sin que nadie…

Y sin ser injusto, aunque pueda parecerlo, debemos de vivir en el mejor país del mundo. Sí, sí, en el mejor país del mundo, ya que, para nuestros políticos las únicas urgencias son clarificar la exhumación de Franco, la necesidad de aprobar una urgente ley sobre la eutanasia, las purgas selectivas (no por falta de méritos) en la Junta de Andalucía o la carrera de relevos que se esta convirtiendo la elección de las listas para el Parlamento Europeo (el nuevo INEM de los defenestrados y tránsfugas de las anteriores elecciones generales). ¡Uf!, perdónenme mis sufridos lectores, pero si no vomito todo esto, reviento.

Ver esta publicación en Instagram

Es bueno, en todas las ocasiones, soltar lastre de los demonios que te rondan. Hoy ha tocado en este artículo y otras veces en un campo de golf. Y hablando de golf, sirvan estas líneas para avisar que, desde este jueves, un servidor no está para nadie. Para aquellos que no lo sepan, este fin de semana se celebra el Masters de Augusta, en su 83ª edición, el primero de los cuatro grandes. Como no tengo pecunio, ni tiempo, me conformaré con sentarme en mi placido y vanguardista sillón (para eso tengo decoradoras en casa), mi mando a distancia, mis Kentucky Fried Chicken (para ponerme en situación), mi polo rojo Nike en apoyo de Tiger y mis pantalones adidas como fiel seguidor de Rahm. Por cierto, a ver si adidas se estira y me manda el mismo pack que ha enviado al bueno de Jon Rahm.

Ver esta publicación en Instagram

Pero vamos a lo importante. Hoy os traigo los resultados anuales de Tiffany, que se publicaron hace unos días, pero que me han costado digerirlos. Si me pidieran una frase que los resuma, les diré: “La compañía dirigida por Alessandro Bogliolo ha obtenido unos magníficos resultados, en este año”, pero como en todos los órdenes de la vida, con grandes matices como intentare desgranar a continuación. Así:

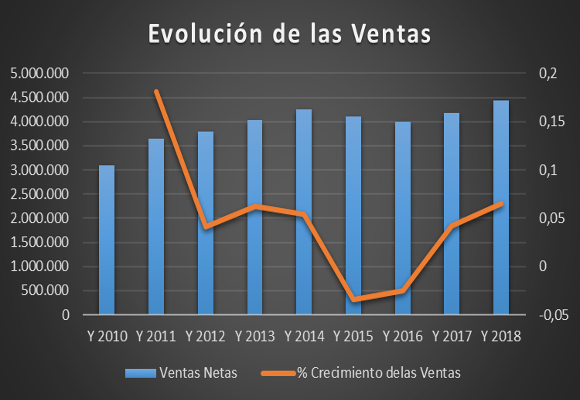

Las ventas netas, ascendieron a $ 4.442.100 miles en el trimestre, lo que supone un incremento del 6,53 %, respecto al mismo periodo del año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente gráfico, aun siendo cifra récord de los últimos nueve años, la tendencia del crecimiento de las ventas, que se inició en el año 2015, se mantiene, aunque con menor impulso.

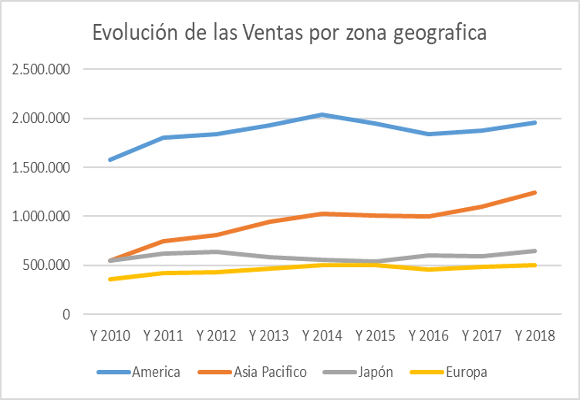

La poca contribución de America (+4,78 %) y Europa (+4,45 %), se ha visto compensada por las ventas en Japón (+7,83 %) y, sobre todo, en Asia Pacifico (+13,15 %). En el resumen del año, como podemos observar, la rehabilitación del mercado americano tras dos años de caída (que representa el 43,13 % del total de ventas), y Asia-Pacifico (27,89 % de los ingresos), han ayudado a esta cifra récord.

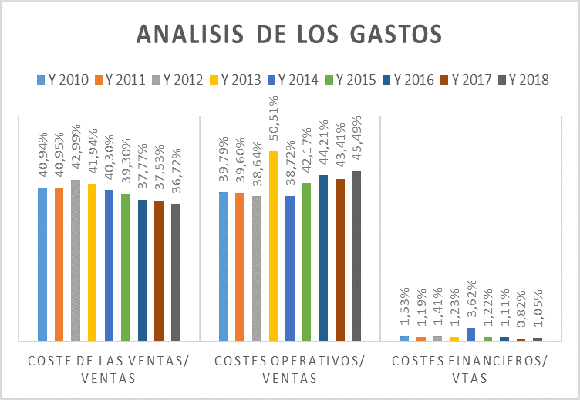

En cuanto a la cuenta de pérdidas y ganancias, como ya indiqué en anteriores artículos, la compañía ha mantenido una política de contención de gastos variables (+4,22 %, respecto al mismo periodo del año anterior), situándose en el 36,72 % de las ventas, pero que tras un nefasto año de expansión de los gastos fijos (+11,63 %), rompen la racha de caídas que habíamos observado el pasado año, sustancialmente, como podemos ver el siguiente gráfico, en relación con las ventas, situándose en el 45,49 %, el más alto delos últimos cuatro años.

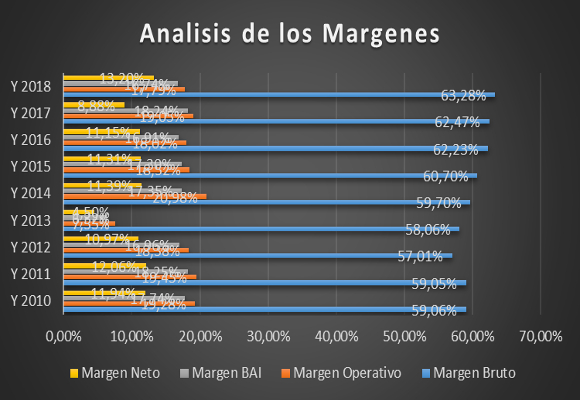

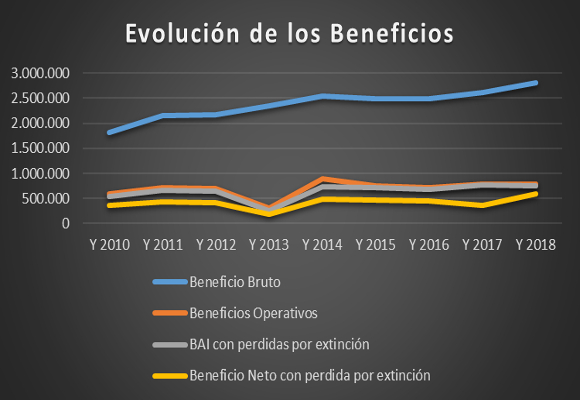

Esto ha supuesto que el beneficio bruto se situé en $ 2.811.000 miles, lo que representa un incremento del 7,92 %, respecto al año anterior. El margen bruto se ha situado en el 63,28 %, el más alto de la década. Como ya he mencionado, la falta contención en los costes fijos ha provocado que el beneficio operativo haya caído un -2,24 %, para situarse en $ 743.500 miles. El margen operativo disminuye hasta el 16,74 %, lo que supone una caída de -150 p.b. El beneficio neto, gracias a la reforma fiscal de Trump, ha sido de 586.400 miles, lo que supone un incremento, respecto al mismo periodo del año anterior, del 58,44 %. El margen neto se sitúa en el 13,20 %, muy por debajo de mis expectativas del 15,50 %.

Por tanto, un crecimiento moderado de las ventas, la contención del gasto fijo, y la falta de desmesura en el control de los costes operativos, se han visto favorecidas por una menor tasa impositiva, que ha compensado dicha deficiencia. Cuanto menos, es curioso recordar que, los malos resultados de pasados ejercicios, eran achacados por la Compañía a la dificultad de las ventas por un concienzudo servicio de seguridad nacional que no permitía el acceso a su icónica tienda situada en la torre Trump. Ahora, gracias a la reforma fiscal impulsada Trump, las “bombas de humo explosionadas” maquillan las malas políticas de contención de gastos y débiles crecimientos de ventas. Como diría Enrique Vila-Matas, en su magnifico ultimo libro, “Esta bruma insensata”, tapa los verdaderos problemas de Tiffany.

En cuanto al análisis patrimonial que se desprenden de estos datos conocidos:

- En cuanto a la evolución del endeudamiento de la compañía, la Ratio de Endeudamiento se mantiene en niveles cercanos al optimo, si bien, la ratio de calidad de la deuda, sin ser importante, da una ligera mejora.

- Los ratios de solvencia a corto plazo han mejorado, ligeramente, pero continúan dando muestras de infrautilización del realizable.

- En cuanto a los ratios de gestión de activos, nos dan muestras de una mejora en la utilización de los activos no corrientes, y, en menor medida, de los activos corrientes e inventarios.

- En cuanto al fondo de maniobra, la disminución respecto al mismo periodo del año anterior, y el crecimiento de las necesidades, hace que la cobertura haya empeorado ligeramente.

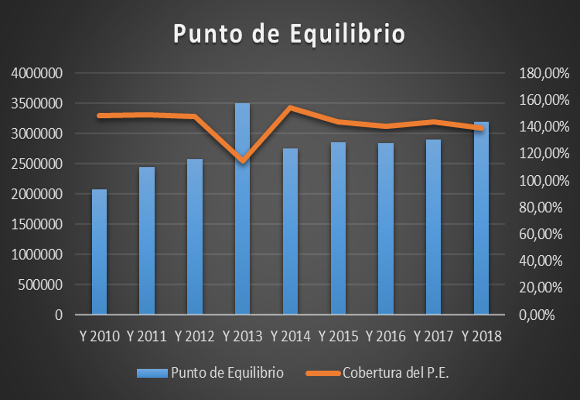

Si analizamos la capacidad de la compañía para generar beneficios, valor y crecimiento, como podemos ver el siguiente gráfico, mientras que el punto de equilibrio tiene un importante repunte, dándonos muestras de la necesidad de mantener las políticas correctivas en el gasto, su cobertura, por segundo año consecutivo, nos reafirma que la compañía está lejos del buen camino.

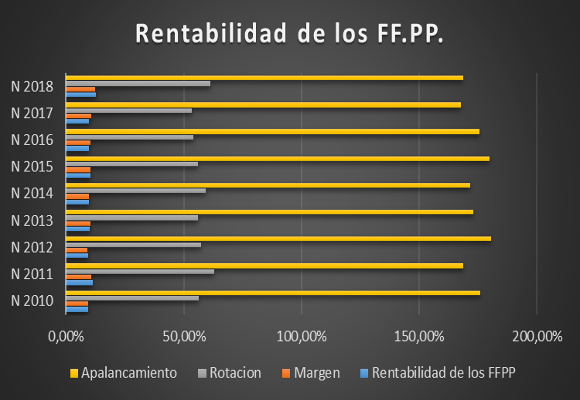

Lo que implica la política de contención de gastos no da los frutos esperados. Por último, en cuanto a la creación de valor, el fuerte repunte de la rentabilidad de los fondos propios (13,20 %), se debe, ante todo, a la fuerte expansión en el margen y la rotación.

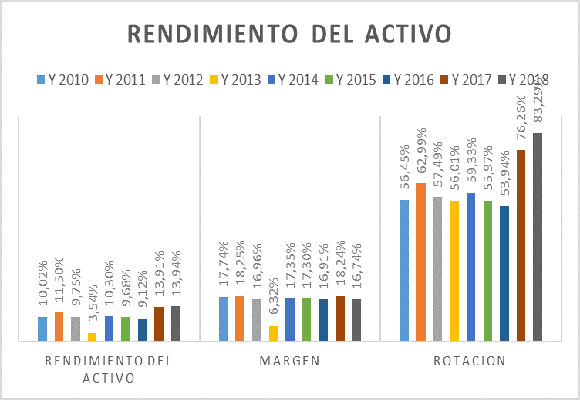

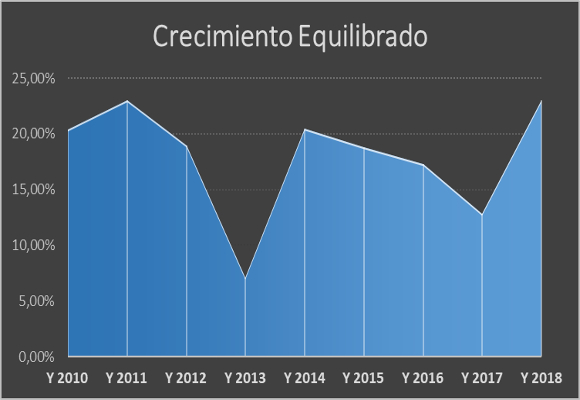

Como podemos observar en el siguiente gráfico, el rendimiento del activo, como solo tiene en cuenta el BAI, no refleja el espejismo positivo del gráfico anterior, dándonos una muestra de la cruda realidad:

Y lo que es mas importante, el crecimiento equilibrado, recuperan los máximos niveles, superando a los que se produjeron en el año 2014.

En resumen, los resultados del año han sido muy discretos y por debajo de mis previsiones. La política expansiva y agresiva, que se inició el pasado año, esta dando sus frutos, pero por debajo de lo que nos tenia acostumbrados la compañía, después de un espléndido primer semestre. Si las ventas no crecen a la velocidad de crucero, el actual nivel de gastos, se encargaría de chafar los esfuerzos impulsados

“En su rostro advertí realmente aquella niebla que suele subir siempre mientras dura la sensación de placer que produce el creerse por encima de otros”. – Georg Christoph Lichtenberg

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.