Tiffany: Sí es oro todo lo que reluce

Los resultados del primer trimestre han sido espectaculares. La política expansiva y agresiva que se inició el pasado año está dando sus frutos.

Permítanme, mis anónimos lectores, si alguno queda (no me harían más feliz el que dejaran de ser anónimos aunque sea para poder contárselo a mi anciana madre), que lejos de intentar explicarles los síntomas, más que reales, de que nos espera un junio de subidas de tipos de interés en USA o la aprobación de los Presupuestos Generales del Estado (Mariano, ya tienes asegurado un mandato de legislatura de dos años más, quién te lo iba a decir, bribón) con el apoyo del PNV, el mismo que ha pactado con Bildu una propuesta sobre el derecho a decidir y una relación bilateral y confederal con el Estado de España (nunca Andoni Ortuzar llego a más, y España a menos), me centre en la luctuosa noticia del fallecimiento del que para mí ha sido uno de mis escritores de cabecera: Philip Roth.

Ha muerto el autor de ‘La trilogía americana’, aquella persona que nos enseñó a través de su amplia bibliografía, cuanto menos, a poder hablar sin trabas de temas como el sexo, la religión y la política, tratadas de una forma sarcástica, despiadada y con un humor único. Como otros grandes autores, ha muerto sin el Nobel de Literatura, pero eso da lo mismo. Tras los escándalos sexuales, solo comparables con el personaje Alexander Portnoy, Jean Claude Arnault o la Academia sueca, lo mejor que puede hacer es cerrar, sin hacer ruido, sus puertas. Descanse en Paz.

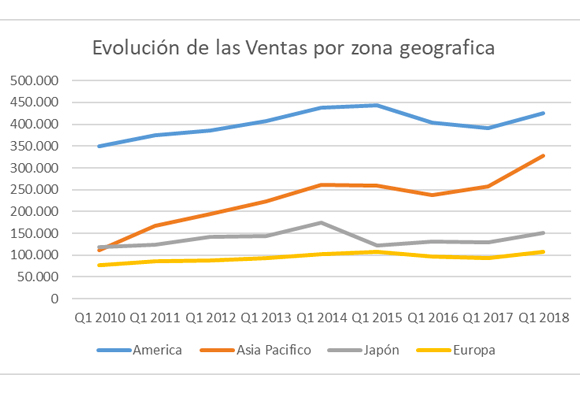

Cambiando de tema, optimistas y sorprendentes han sido los resultados del primer trimestre de Tiffany, superando las previsiones de los más optimistas (entre los que yo, no me encuentro). Las ventas netas ascendieron a $ 1.033.200 miles, lo que supone un incremento del 14,85% respecto al año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente gráfico, es cifra récord de los últimos nueve años y, además, la tasa de crecimiento de las ventas ha confirmado el cambio de tendencia que se inició en el año 2016, negativa y peligrosa, que había durado más de un lustro.

Como podemos observar, la rehabilitación del mercado americano tras dos años de caída (8,58%), que representa el 41,16%, y Asia-Pacífico (+27,71%) han ayudado a esta cifra récord.

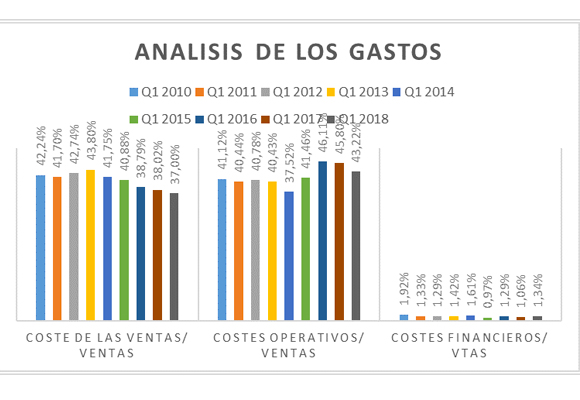

En cuanto a la cuenta de Pérdidas y Ganancias, como ya indiqué en anteriores artículos, la compañía ha mantenido una política de contención de gastos variables (+11,78% respecto al mismo periodo del año anterior), situándose en el 37,00% de las ventas, apoyada por una mayor contención en los gastos fijos que han disminuido en el primer trimestre del año sustancialmente, como podemos ver el siguiente gráfico, en relación con las ventas, situándose en el 43,22%.

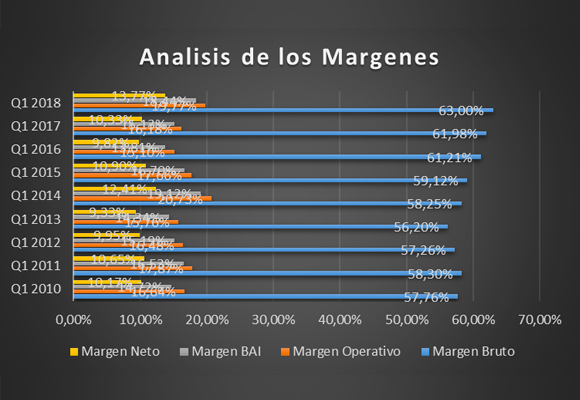

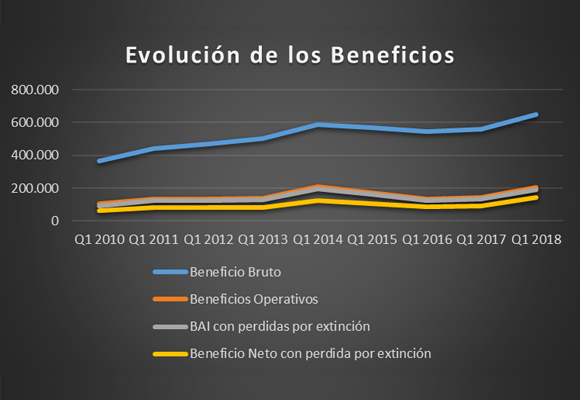

Esto ha supuesto que el Beneficio Bruto en el trimestre se situé en $ 650.900 miles, lo que representa un incremento del 16,73% respecto al año anterior. El Margen bruto se ha situado en el 63,00%, el más alto de la década.

Como ya he mencionado, la contención en los costes fijos ha provocado que el Beneficio Operativo haya crecido un 40,32%, para situarse en $ 204.300 miles. El Margen Operativo aumenta hasta el 19,77%, lo que supone un incremento de 103 p.b. También nivel récord.

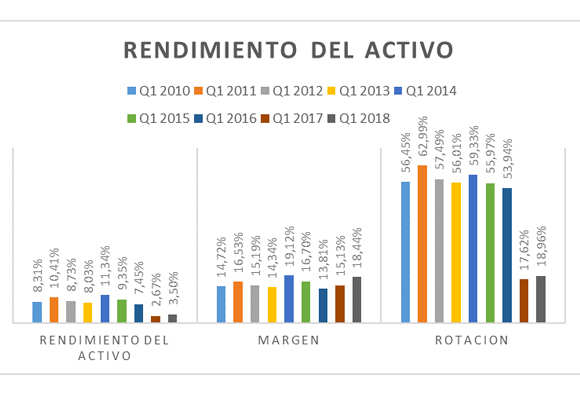

El Beneficio Neto, debido a la reforma fiscal de Trump, ha sido de 142.300 miles, lo que supone un incremento respecto al mismo periodo del año anterior del 53,18%. El Margen neto se sitúa en el 13,77%, muy por encima de mis expectativas del 12,50%.

En cuanto al Análisis Patrimonial que se desprenden de estos datos conocidos, la Ratio de Endeudamiento se mantiene en niveles cercanos al óptimo, si bien la ratio de Calidad de la Deuda, sin ser importante, da un ligero empeoramiento.

Los Ratios de solvencia a corto plazo han mejorado ligeramente, pero continúan dando muestras de infrautilización de la liquidez.

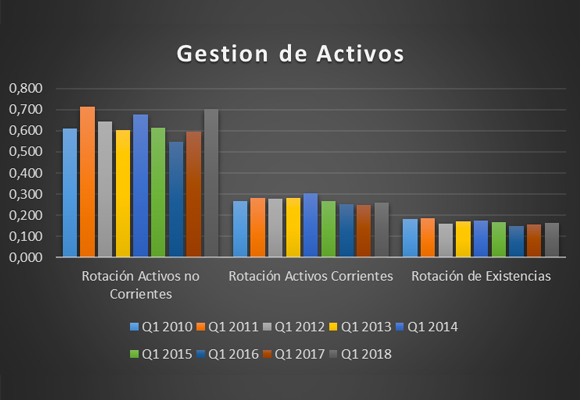

En cuanto a los Ratios de Gestión de Activos, como podemos ver en el siguiente gráfico, nos dan muestras de una mejora en la utilización de los activos no corrientes y, en menor medida, de los activos corrientes e inventarios.

En cuanto al Fondo de Maniobra, el crecimiento respecto al mismo periodo del año anterior y en menor medida, el crecimiento de las necesidades, hace que la cobertura haya mejorado ligeramente.

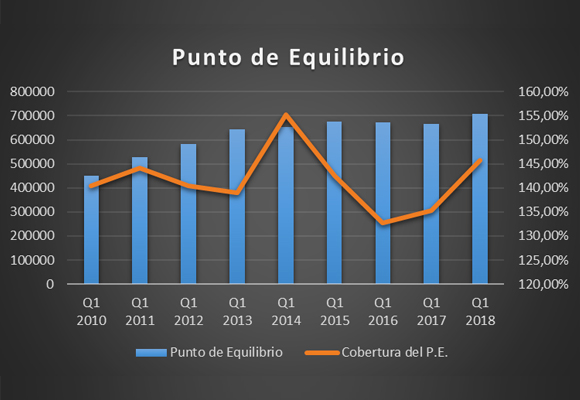

Si analizamos la capacidad de la Tiffany para generar beneficios, valor y crecimiento, como podemos ver el siguiente gráfico, mientras que el punto de equilibrio tiene un ligero repunte, dándonos muestras de la necesidad de mantener las políticas correctivas en el gasto, su cobertura, por segundo año consecutivo, nos reafirma que la firma va por muy buen camino. Lo que implica la política de contención de gastos empieza a dar frutos.

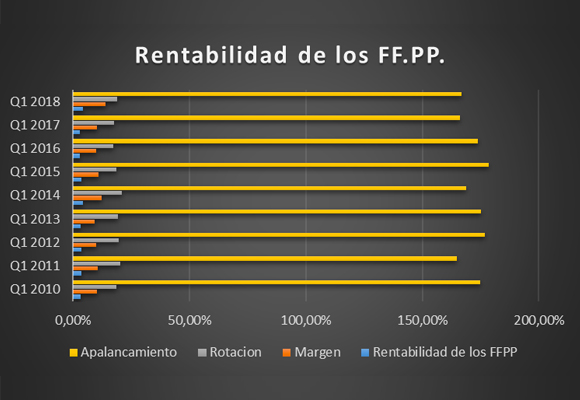

Por último, en cuanto a la creación de valor, el fuerte repunte de la rentabilidad de los fondos propios (4,35%) se debe ante todo a la fuerte expansión de los márgenes. Y lo que es más importante, el Crecimiento equilibrado recupera los máximos niveles que se produjeron en el año 2014.

En resumen, los resultados del primer trimestre han sido espectaculares y por encima de mis previsiones. La política expansiva y agresiva que se inició el pasado año está dando sus frutos… ¡y de qué manera!

Análisis Técnico del Valor

Como podemos ver en el gráfico semanal, tras el anuncio de resultados, el precio de la acción se ha disparado un 23,29 %. Aunque nada apunta a un cambio de la tendencia alcista, a muy corto plazo no descartaría ligeros repuntes de volatilidad.

“Escribir te convierte en alguien que siempre se equivoca. La ilusión de que algún día puedes acertar es la perversidad que te hace seguir adelante”. -Philip Roth-

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.