L Brands: La cruda verdad

Malos resultados para las cuentas de L Brands y de su buque insignia, Victoria´s Secret.

Es cuanto menos sorprendente que cuando me siento para preparar mi artículo semanal para The Luxonomist, ciertas partes de mi cuerpo ejercen una modificación instantánea en función de lo que me rodea y, sobre todo, en función de la materia de la que escribo. Es más, y aunque no se lo quieran creer, incluso antes de analizar internamente la compañía en cuestión, según se produzca este desarrollo, puedo anticipar las conclusiones plasmadas en este medio. Pero por desgracia, solo lo veo yo. Para aquellos que estén pidiendo una camisa de fuerza para un servidor, permítanme explicarles mi última mutación.

Como alguno de ustedes ya saben, el pasado sábado, con gran fortuna, quedé segundo (empatado con el primero, que conste en acta) en el torneo benéfico de golf de la Fundación de Atrofia Muscular Espinal. Uno, con la “calidad de golf” que tiene y sus contracturas musculares, ya solo juega torneos benéficos. Pues bien, en esa misma mañana, al levantarme, mi cuerpo se había transformado en el vivo retrato de Tiger Woods: piel negra, pelo ensortijado y, aunque acababa de salir de la ducha, ya tenía el polo Nike rojo y mis pantalones negros. Gracias a mi mujer, ajena a esta transformación, pude jugar vestido el torneo.

Esta permutación me duró, más o menos, hasta el domingo por la noche. El lunes me desperté con un borsalino blanco, un fino bigote justo debajo del labio superior y no paraba de cantar, con voz arrabalera, el magnífico tango ‘Cambalache’ a lo Santos Discépolo. Asumí que fue por los WhatsApps de Cosidó (“manda huevos”, como diría Trillo). Don Ignacio, menos mal que no estará apuntado a Tinder, que como lo esté, alguno de su partido se chiva.

Pero lejos de no estar a gusto con mi nuevo yo, y como sabía que hoy tenía que escribir sobre L Brands y Victoria´s Secret, esperaba con ansia y auto placer mi nueva transformación. Pero por desgracia, ésta no se ha producido y sigo tarareando el “siglo XX, cambalache, problemático y febril…” Los motivos son claros, tras conocer los resultados del tercer trimestre del año fiscal, la situación, cuanto menos, es preocupante.

Ver esta publicación en Instagram

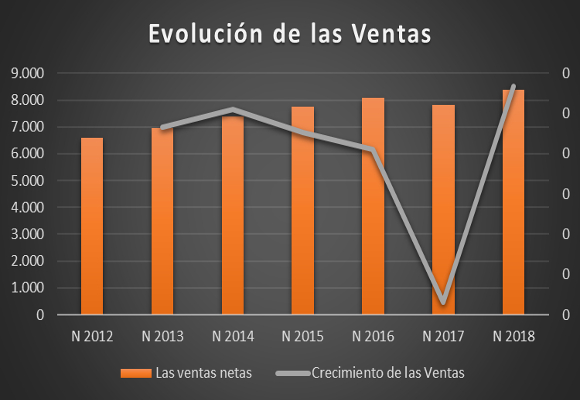

Prueba de ello, es que la compañía, el pasado lunes, anunciaba la reducción del dividendo ordinario a la mitad (de 2,40 a 1,20 $/acción) y que dado que los problemas se centran en Victoria´s Secret, se nombra a John Mehas, actual presidente de Tory Burch, como nuevo CEO de la marca, cubriendo la vacante que quedó tras la renuncia de Jan Singer. Además, se ha anunciado el cierre de Henri Bendel y… ¿la venta de Senza? La mejora de L Brands en este tercer trimestre ha sido corta e insuficiente. De este modo los ingresos por ventas han crecido durante este trimestre en un -6,00 % alcanzando los $ 2.755 millones. En lo que llevamos de año, la facturación de la compañía asciende a los $ 8.385 millones, lo que supone una subida del 7,34 %.

Pero… ¿estas caídas han sido generalizadas? Y lo que es más importante, ¿por qué esta situación es preocupante? La situación de lo que llevamos de año se ve muy clara en el siguiente gráfico:

Esta caída del crecimiento de las ventas, por primera vez en los últimos años, con crecimientos negativos es debido fundamentalmente a lo siguiente:

- Las Ventas en tiendas de Victoria´s Secret han sido de $ 3.779 millones en los nueve meses, lo que supone una caída del -1,62% respecto al mismo periodo del año anterior. Solo la buena evolución de las ventas directas (que representan el 12,70 % del total de las ventas) con un crecimiento en lo que llevamos de año de un 21,38 %, hace que la marca crezca en un 2,66 %.

- En mejor medida se han comportado los ingresos de Bath & Body Works con una facturación en los nueve meses de $ 2.680 millones y un crecimiento respecto al mismo periodo del año anterior del 13,87 %. Mientras que Bath & Body Works tienda mejoró los niveles de ingresos que el año pasado (+11,58 %), la tienda online de esta marca creció un 28,97 % respecto al mismo periodo del año anterior.

- Por último, el negocio internacional y de otras marcas han evolucionado positivamente en lo que llevamos de año, creciendo en un 24,35% y 10,35% respectivamente.

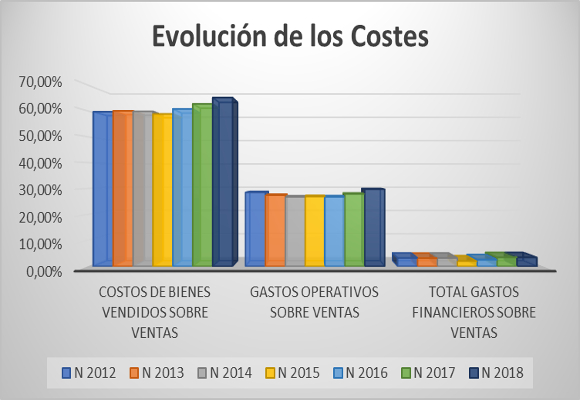

Tras los datos expuestos, podemos afirmar que el problema reside en la evolución de las ventas de Victoria´s Secret, Y en concreto, en sus tiendas. Si analizamos la cuenta de pérdidas y ganancias, la firma ha mantenido una política expansiva de gastos de ventas por tercer año consecutivo en relación con las ventas. En valores absolutos, el incremento ha sido del 11,53 % respecto al año anterior, situándose en el 65,05 % de las ventas (+144 p.b.). Lo mismo sucede con los gastos operativos, que se han incrementado en un 14,51 % en valor absoluto y aumentado en relación con las ventas en un 85 p.b., representando el 29,74 % de las ventas, nivel más alto de los últimos seis años.

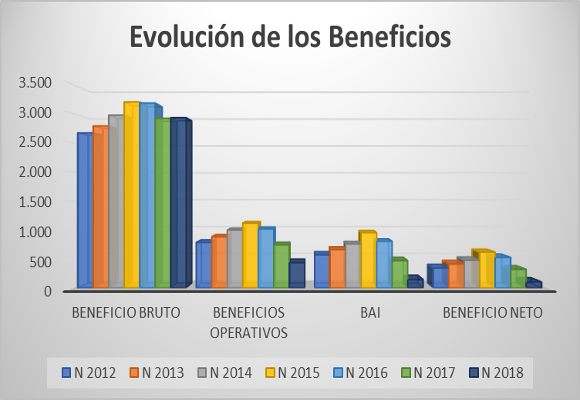

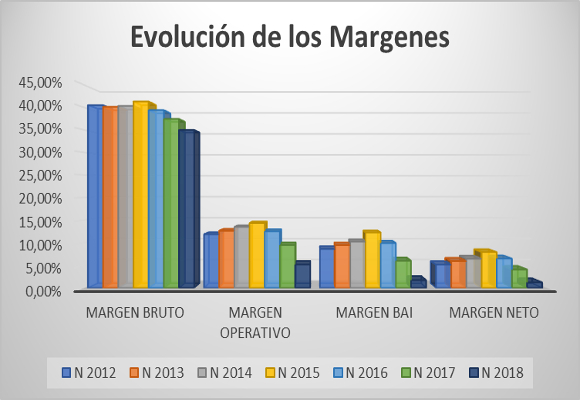

Esto ha supuesto que el beneficio bruto se situé en $ 2.931 millones, lo que representa un ligero aumento del 0,37 % respecto año anterior. El margen bruto se ha situado en el 34,95 %, lo que representa una caída de -294 p.b. respecto al año anterior. Como ya he mencionado, la falta de contención en los costes fijos ha provocado que el beneficio operativo haya caído un -41,13 % para situarse en $ 437 millones. El margen operativo se desploma hasta el 5,21 %, lo que supone pequeña caída de 429 p.b.

El beneficio neto, debido a la fuerte subida en los gastos intereses, no compensada por una reducción de la tasa fiscal, nos da fuerte caída respecto al año anterior del -67,86 %. El margen neto se sitúa en un exiguo 1,22 %, el más bajo de los últimos siete años, con una caída de -289 p.b. respecto al año anterior.

En definitiva, preocupante situación de la compañía, sobre todo viendo la evolución de su buque insignia. Y como jugamos con ventaja, el mantenimiento de las caídas de las ventas, si no viene acompañada de una reducción drástica de los gastos, difícilmente nos puede hacer salvar la cuenta de resultados. Del análisis patrimonial y financiero cabe mencionar lo siguiente:

- En cuanto a su situación de endeudamiento, el incremento continuo del ratio de endeudamiento, muy por encima de los niveles óptimos, nos da una primera impresión de una mala situación para rentabilizar los fondos propios. Si bien el ratio de calidad de la deuda que lleva experimentando en los últimos cuatro años, nos da muestras de cierta debilidad para atender a sus pagos a corto plazo.

- Si analizamos la solvencia a corto plazo, mientras que la ratio de liquidez se encuentra dentro de la parte alta de los niveles óptimos, el de tesorería, junto con la prueba de ácido, nos aportan cierta falta de liquidez a corto plazo.

- Datos dispares en cuanto a la gestión de los activos. Las subidas de las ratios de rotación de los activos corrientes y no corrientes nos dan una situación de buena utilización de los activos. Por el contrario, la disminución del ratio de rotación de existencias y de su plazo, nos preocupa bastante.

- En cuanto al punto de equilibrio, como podemos observar, su subida hace plantearse la necesidad de si las ventas no crecen al mismo ritmo, de un esfuerzo para mantener una política restrictiva en los gastos, incrementando las medidas para su consecución.

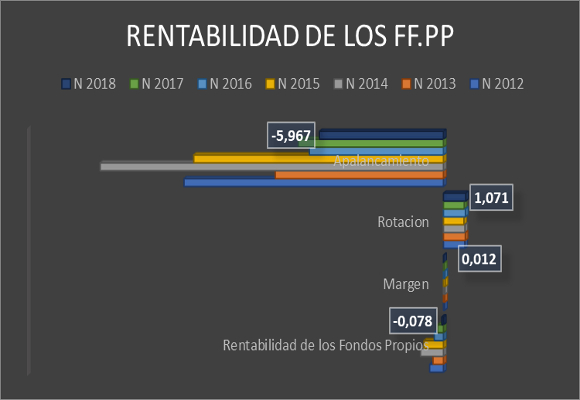

Nos encontramos que la rentabilidad de los fondos propios ha mejorado, debido fundamentalmente a la mejora en el apalancamiento y rotación, que ha cubierto las caídas del margen.

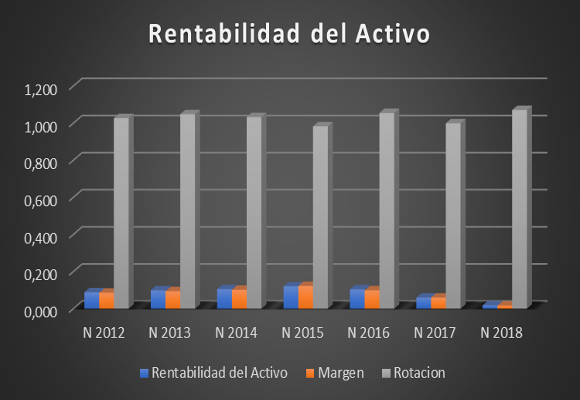

Esto se observa mejor en la rentabilidad del activo, que ha caído a los niveles más bajos de los últimos seis años. Por tanto, incrementa la importancia del apalancamiento como fuente principal de la rentabilidad de los fondos propios.

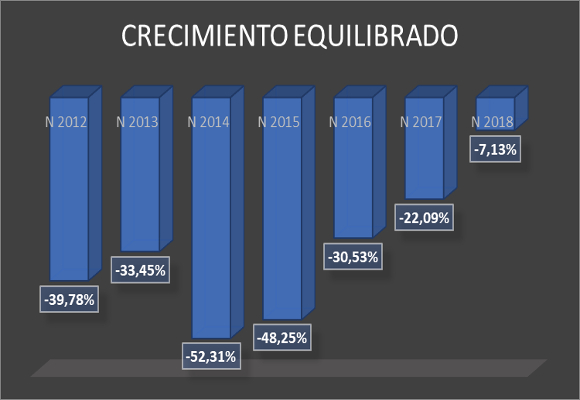

Y lo más importante, la capacidad de crecimiento auto sostenido repunta hasta niveles del -7,13 %.

A modo de conclusión, si no se acometen medidas drásticas encaminadas a la contención del gasto en función de la evolución de las ventas, difícilmente pasará mi transmutación personal de Santos Discépolo a Alessandra Ambrosio, con lo que mi hedonismo se verá seriamente dañado. Aunque solo sea por eso, por favor, John Mehas, ponte las pilas.

“El futuro no es nuestro, pero tampoco puede decirse que no nos pertenezca del todo” -Epicuro-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.