Airbus. Foto: Airbus

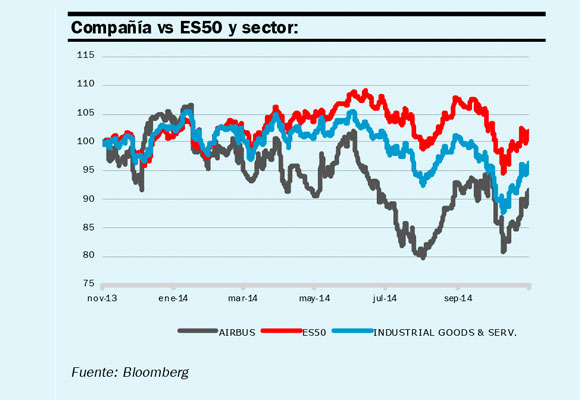

Airbus ha registrado una importante revalorización en lo que llevamos de año (+25% YtD vs +13% del ES50) tras un final de 2014 marcado por los anuncios realizados en el ID’s de principios de diciembre que decepcionaron al mercado (con una caída superior al -14% en cotización los dos días del ID’s vs ES50 plano). Esto fue consecuencia de anunciar un EBIT ajustado 2016 plano (vs +12% BS(e) y +10% del consenso entonces). Desde entonces, el consenso se ha ajustado al guidance.

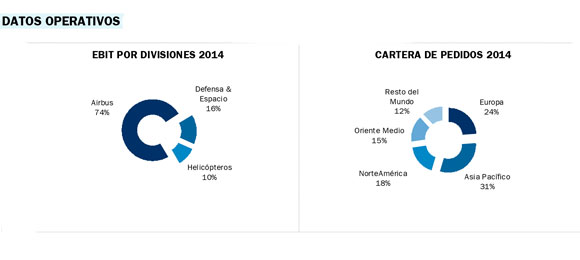

Airbus publicó resultados el pasado 27 de febrero y una vez conocidas las cifras de entregas 2014 (629 aeronaves, +0,5% vs 2013), no esperábamos sorpresas en lo que a evolución operativa se refiere. Los resultados para el 2014 han sido mejores de lo esperado en EBIT ajustado (+13,9% vs +4,9% BS(e) y +7,0% consenso) por Aviación Comercial (62% del EBIT, +14,2%), que ha registrado una importante mejora de rentabilidad (+6,0% margen EBIT vs +5,6% en 2013). La provisión por el A400M finalmente ha sido inferior a los ~1.000 M euros de los que se había llegado a hablar (551 M euros o ~1,3% sobre capitalización). En cualquier caso, ésta ha sido neutralizada por desinversiones (8% de Dassault) y otros ajustes no recurrentes positivos. Para 2015, confirma objetivo de break-even del A380 (BS(e) en línea) y un ligero aumento del margen EBIT (6,5% BS(e), 6,4% consenso y vs 6,7% 2014). Por todo ello, esperamos una positiva acogida de los resultados por el mercado y reiteramos COMPRAR con un precio objetivo de 58,00 euros/acc. (potencial +12,34%), apuntaban el viernes tras la presentación de los mismos.

En el último análisis de Arancha Piñeiro sobre el valor publicado la semana pasada, estimaba para el grupo un EBIT ajustado 2014 de 3.744 M euros +4,8% vs 2013 (vs 3.819 M euros consenso), lo que supone un margen sobre ventas del 6,5% y una mejora de +30 pbs vs 2013 (vs objetivo de mejorar frente al 6,2% de 2013).

Por negocios y aunque es Aviación comercial la división que más contribuye al Grupo (~60% EBIT’14 BS(e)), serán Helicópteros y Defensa & Espacio las que registren mejoras relevantes de rentabilidad, como ya vimos en 3T’14. A nivel de EBIT reportado es necesario matizar dos puntos que distorsionarán la comparativa.

En primer lugar, que en 2013 se incluye una provisión de 913 M euros. De ésta, en 4T’13 se incluyó un cargo neto de 434 M euros por el mayor nivel de costes en el programa A350 así como a una provisión de 292 M euros relativa a la reestructuración de la Defensa & Espacio y de las Sedes Centrales. En segundo lugar, el 4T’14 se verá afectado por los cargos extraordinarios del A400M (aviación militar) por sobrecostes que se provisionarán y que serán un one-off pero cuya cantidad aún se desconoce.

Nosotros no incluimos estas provisiones y creemos que el consenso tampoco, lo que podría generar dudas de cara a la publicación. De acuerdo con las indicaciones de la compañía el pasado mes de octubre, éstas podrían alcanzar un importe máximo de 1.000 M euros (~2,5% sobre capitalización y 43% sobre BDI’14 BS(e)).

Respecto a objetivos 2015/16 tampoco esperamos novedades frente a lo ya anunciado. Recordamos que el objetivo de entregas 2015 se sitúa en superar las de 2014 (+1,5% BS(e)), el ratio de pedidos/ entregas en 1x, alcanzar «break-even» en el A380 en 2015 (BS(e) en línea) y un margen EBIT ajustado del 6,3-7,3% (vs 6,5% BS(e) y 6,4% consenso). De cara al 2016, pensamos que el consenso ya ha ajustado estimaciones, en línea con los objetivos de Airbus ya comentados, por lo que no debería impactar en el valor.

A pesar de la evolución en 2015, AIR cotiza casi en línea con sus comparables en PER’15/16e vs prima histórica superior al 40% (media 2001/14), si bien sus perspectivas de crecimiento son superiores (TACC’14/16e del +10% en BDI vs +4% del sector). Pensamos que este descuento debería revertir a medida que las dudas sobre la evolución operativa desaparezcan (EBIT positivo del A380 en 2015) y la evolución comercial del A330/A380 (cifras mensuales de pedidos). Otro catalizador a medio plazo será la fortaleza del dólar (~80% cartera; ceteris paribus +1% dólar/ euro supone c.+3% en EBIT BS(e)). Por tanto, si las provisiones superan finalmente los 1.000 M euros, aprovecharíamos el posible castigo para tomar posiciones en el valor.

Analista: Arancha Piñeiro, analista de Banco de Sabadell

Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Bajo la gran “G” de Google se esconde mucho más que un buscador de páginas… Read More

Tom Cruise ha reaparecido junto a Bella y Connor Cruise, los dos hijos que tuvo durante… Read More

Con un lema tan temporal como El jardín del tiempo era de esperar que los… Read More

Dubái es una ciudad plagada de lujos y por ello no sorprende que Dior haya… Read More

Los hoteles de lujo no paran de crecer por toda la geografía española. El sector… Read More

El mercado de las 'branded residences' es aún incipiente, pero España ya es una de… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}