Swatch: Mejora en el tiempo

La relojera suiza afianza sus cuentas y mantiene un sólido crecimiento.

Posiblemente, la falta de calor en este primaveral verano o este maldito régimen alimenticio, carente de mis ansiados lípidos e “iones trompa” cerveceros, hacen abstraerme en mis últimamente enrarecidos sueños. Pues no va, ayer, y se me aparece Diriangén, junto con Nicarao, (sí, sí, el Reyes indios de Nicaragua) en persona, invitándome a ir a Managua para convencer a Ortega para que cese la violencia paramilitar y convoque elecciones democráticas y justas en el país.

Yo, sobre el año 1997, en un breve trabajo para una organización multinacional, conocí al empresario (antes comandante) Daniel Ortega en una recepción oficial en la Embajada de España en Managua. Acababa de ganar las elecciones el “Gordo” Alemán, gracias sin duda, al apoyo del obispo de Managua, frente a Violeta Chamorro. “Mira, “Dirían” (solo para los amigos), el problema de tu santa tierra es que, desde Tacho Somoza, La Loma (que es como La Moncloa, pero para los nicaragüenses) está habitada por personas que no llevan reloj o que el que llevan se ha parado debido al ansia de poder y de traición, que de eso sabe mucho Sandino (que lleva tres o cuatro sueños sin visitarme)”.

Tras un breve silencio, los dos se dieron la vuelta, abrazados como los niños del colegio antes de un partido de fútbol camino a Valle de Mata Grande, mientras que el molesto despertador me sacaba de mi letargo. Y hablando de tiempo y de relojes, ayer conocía los resultados, sorprendentes, del primer semestre del ejercicio fiscal 2018 de la compañía suiza, Swatch. Antes de meterme en materia tras un primer análisis, estamos asistiendo a un punto de inflexión tras un nefasto 2016, en las ventas de fabricantes de relojes suizos, despejando cualquier duda al respecto. Lo que es indudable, según la Federación Suiza de la Industria del Reloj, es que las exportaciones en lo que llevamos de año se han incrementado más de un 15,00%. Pero no me voy a extender más en este dato. Centrémonos en la magnífica realidad.

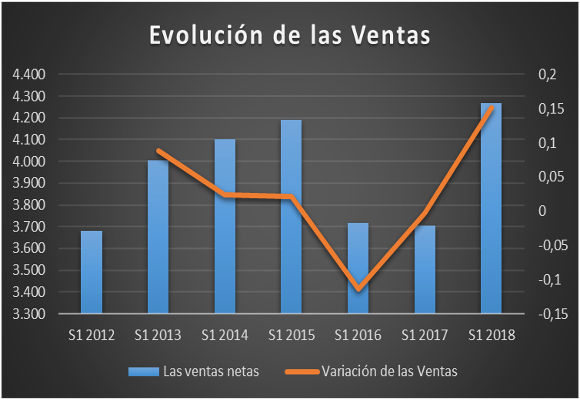

Las ventas netas durante el primer semestre del año 2018 crecieron en un 15,14% respecto al año anterior, situándose en CHF 4.266 millones frente a los CHF 3.705 millones del mismo periodo del año anterior. Esta cifra es la más alta de los últimos seis años, confirmando las sensaciones positivas, ya que la empresa venía de tener crecimientos negativos en las ventas del -11,35 % como podemos observar en el siguiente gráfico:

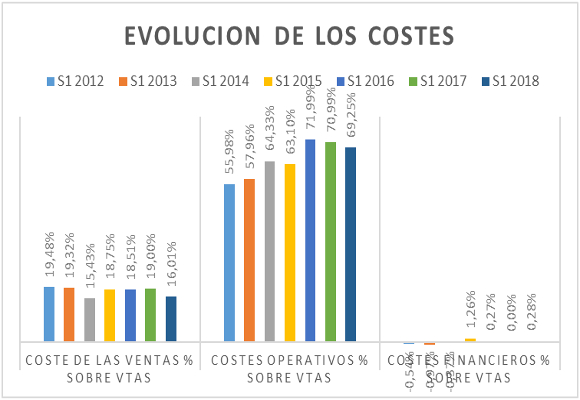

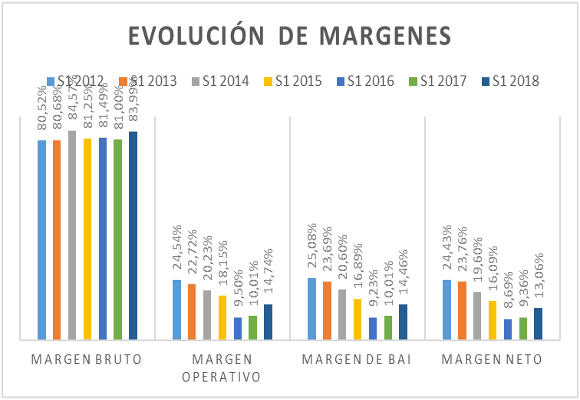

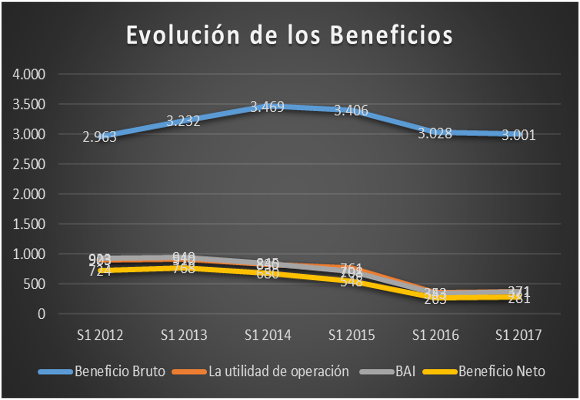

Este buen dato se basa sobre todo en las ventas de relojería y joyería (15,21%) que han compensado el crecimiento errático en sistemas electrónicos. La magnífica evolución de los costes sobre ventas, se debe fundamentalmente a la subida (+181,82 %) de otros ingresos de explotación y a la fuerte subida en la variación de existencias que han compensado el crecimiento de los gastos de materias primas, lo que supone que estos costos en relación con las ventas hayan disminuido en -499 p.b., para situarse en el 16,01% del total ingresado. Esto provoca que los CHF 3.583 millones del beneficio bruto sean un 19,39% mayores al del mismo periodo del año anterior, con la consiguiente subida del margen bruto, para situarse en el 83,99%.

Lo mismo podemos decir de los costes operativos. El crecimiento del 9,35% de los gastos de personal y el mantenimiento de la política de amortización de los activos intangibles (+5%) y el incremento de las depreciaciones de activos tangibles en un 3,33% hacen que los gastos operativos se hayan contenido. Así, los CHF 2.954 millones suponen un incremento respecto al año anterior de un 12,32%, y lo que es mejor, una disminución respecto de las ventas de -74p.b. para situarse en la, aun, escalofriante cifra respecto de los ingresos totales, del 69,25%. Los beneficios operativos, gracias a esto, se sitúan en CHF 617 millones, lo que representa un incremento del 66,31%. El margen operativo se sitúa en el 14,46 % con un incremento de 45 p.b.

Por último, el mantenimiento de los ingresos financieros gracias a la compensación del incremento de los gastos financieros con en el incremento de los resultados en participaciones asociadas, hace que el BAI aumenten un 66,31%, para situarse en CHF 617 millones.

El crecimiento en las cargas impositivas (61,96 %) hace que el beneficio neto ascienda a CHF 468 millones, lo que representa un incremento del 66,55% rompiendo una racha de caídas que duraba cuatro años. El margen neto se sitúa en el 10,97 % frente al 7,58 del año 2017. En cuanto al análisis patrimonial y financiero:

Endeudamiento:

- La ratio de endeudamiento ha mejorado, si bien a los niveles actuales, sigue manteniendo la tónica del año pasado de una mayor descapitalización de la compañía.

- La ratio de calidad de la deuda ha empeorado ligeramente.

En cuanto a la solvencia a corto plazo:

- La ratio de liquidez, habiendo mejorado ligeramente, sigue dando muestras de infrautilización de los activos corrientes.

- La ratio de tesorería mejora respecto al año anterior, pero en menor medida existe infrautilización en el realizable y disponible.

- La prueba del ácido nos indica que los motivos de dicha infrautilización son debidos fundamentalmente a un exceso del realizable.

En cuanto a la gestión de los activos:

- La rotación de los activos no corrientes, nos da una mejora en cuanto al uso de los activos no corrientes.

- Lo mismo sucede, aunque en menor medida, con la rotación de los activos corrientes.

- Mal uso de las existencias, como puede reflejarse en la subida de su ratio

- El plazo de existencias pasa de 3.218 días a 3.578.

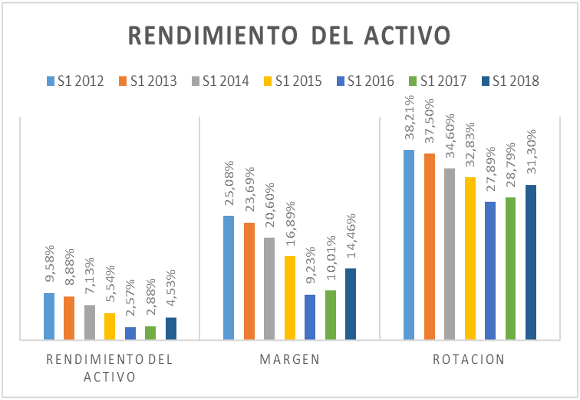

El aumento del fondo de maniobra, y en menor medida, la de sus necesidades, hace que la cobertura aumente hasta el 115,02 %. La mejora del punto de equilibrio gracias al buen comportamiento de los gastos operativos sigue siendo insuficiente. Lo que indica que, con este nivel de ventas, tanto los gastos fijos, son desproporcionados. La rentabilidad de los fondos propios repunta ligeramente, pero sigue en niveles más bajos de los años 2015 y anteriores: un 4,16%. Esto se puede observar mejor con el análisis del rendimiento del activo, que se sitúa en el 4,53%.

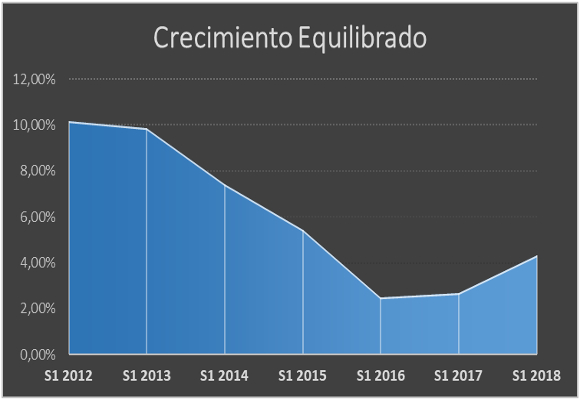

Por último, los niveles de crecimiento equilibrado, como podemos analizar en el siguiente gráfico, rompen la tendencia negativa que duraba cuatro años para alcanzar el 4,34 %.

En resumen, magníficos resultados, por encima de mis expectativas. Además, la compañía es positiva con el mantenimiento de estos datos en los próximos meses. Pero tendremos que tener en cuenta la evolución del franco suizo, la dependencia del mercado chino y la posibilidad, finita y no nula, de desaceleración económica de este país en el sector del lujo y estilo de vida. Soy más optimista, con bastante cautela, de la evolución de la compañía, si bien, el camino va a ser angosto.

“El hombre que de su patria no exige un palmo de tierra para su sepultura, merece ser oído, y no sólo ser oído sino también creído.”- Augusto C. Sandino-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.